Розвиток місцевих бюджетів України

Особливості формування місцевих бюджетів України та шляхи зміцнення їх дохідної бази

Основні етапи розвитку міжбюджетних відносин в Україні

Удосконалення системи міжбюджетних відносин в Україні

Аналіз зарубіжної практики організації міжбюджетних відносин

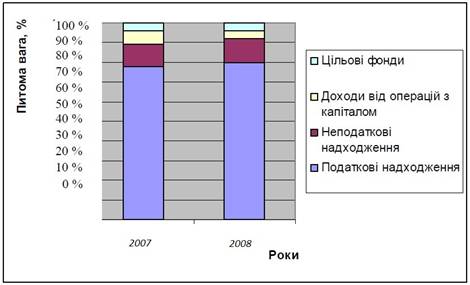

Особливості формування доходів місцевих бюджетів України

Вважати виконаними та зняти з контролю рішення обласної ради: від 29 січня 2009 року № 507-18/V „Про обласний бюджет на 2009 рік”

Навигация

Удосконалення системи міжбюджетних відносин в Україні

Місцеві бюджети, міжбюджетні відносини та доходи і видатки місцевих бюджетів

66870

знаков

1

таблица

1

изображение

2.2 Удосконалення системи міжбюджетних відносин в Україні

Реформування бюджетної системи в Україні передбачає не тільки зміну ролі і місця бюджету у фінансовій системі, структурні зміни в доходах і видатках, нові підходи до бюджетного дефіциту і джерел його фінансування, а й удосконалення організаційної вертикальної побудови бюджету за рівнями влади. У сучасній державі бюджетна система охоплює сукупність фінансово досить сильних і незалежних бюджетів на всіх рівнях адміністративно-територіального поділу. Водночас побудова бюджетної системи й організація міжбюджетних відносин здійснюються у такий спосіб, щоб забезпечувати проведення єдиної бюджетної політики в країні. Які ж трансформаційні процеси відбулися і відбуваються в цьому напрямі в Україні?

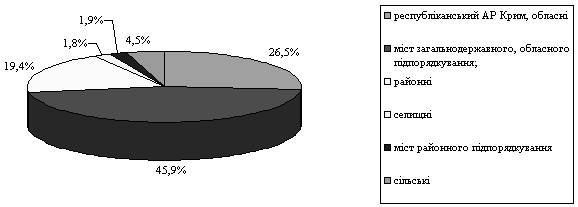

Україна фактично виділила наявну в неї сукупність бюджетів у власну систему, яка відображена на схемі (рис. 1). Відповідно до Закону «Про бюджетну систему України», ухваленому наприкінці 1991 р., та удосконаленої його редакції 1995 р. вона мала будуватись на принципах єдності, повноти, достовірності, гласності, наочності і самостійності всіх бюджетів. Проте принципи повноти, достовірності, гласності і наочності стосуються насамперед бюджетного процесу і покликані забезпечити його відкритість. Разом з тим вони мають скоріше декларативний характер. Наприклад, ніякої реальної гласності поки що в повному обсязі немає. Але і заперечувати певний прогрес у цій сфері не можна. Якщо раніше щорічний закон про Державний бюджет України містив тільки зведені дані за групами доходів і видатків, то тепер дається їх деталізація, додаються розрахунки і пояснювальна записка. Водночас рівень цієї деталізації й особливо деталізації розрахунків ще далекі від стандартів, які застосовуються у країнах із розвиненою економікою. Крім того, доступ платників податків до показників бюджету та їх розрахунків практично відсутній. У пресі ж публікуються тільки укрупнені показники (та й навряд чи доцільно публікувати кілька томів, що налічують сотні сторінок — цього не роблять ніде у світі). Отже, можна констатувати як певний прогрес у частині відкритості і гласності бюджетного процесу, так і значне відставання від світових стандартів.

У Кодексі розширені принципи побудови бюджетної системи — до одинадцяти: єдності, збалансованості, самостійності, повноти, обґрунтованості, ефективності, субсидіарності, цільового використання бюджетних коштів, справедливості і неупередженості, публічності і прозорості, відповідальності учасників бюджетного процесу. І формулювання, і викладений зміст цих принципів свідчать, що практично усі вони стосуються бюджетного процесу. Крім того, окремі з них — це скоріше вимоги до бюджетного процесу і його учасників, ніж принципи, наприклад справедливості і неупередженості, відповідальності, обґрунтованості та ін. Водночас слід відзначити, що подібне трактування принципів бюджетного устрою характерне і для інших країн. Так, Ш. Бланкарт, визначаючи бюджетний устрій як «організацію та принципи побудови бюджетної системи», характеризує їх як «юститабельні правила, вимогам яких має відповідати будь-який бюджет» [14]. Бюджетним законодавством Німеччини передбачені принципи повноти, ясності, єдності, точності, своєчасності, спеціалізації, гласності, загального забезпечення, щорічності [15], що цілком правомірно може бути віднесене до бюджетного процесу.

Одним із недоліків системи міжбюджетних взаємовідносин, як до, так і після прийняття Бюджетного кодексу, є її адміністративна зарегульованість і виключно вертикальний характер: рух бюджетних трансфертів здійснюється тільки між бюджетами вищого і нижчого рівнів, які безпосередньо пов’язані адміністративною підпорядкованістю. Водночас у багатьох країнах, наприклад у тій же Німеччині, існує розвинена система горизонтальних міжбюджетних взаємовідносин — між бюджетами одного рівня, що відображає демократичність бюджетної системи цих країн і принцип взаємодопомоги регіонів та населених пунктів.

У цілому можна зазначити, що бюджетна система України, хоча і повільно, і непослідовно, і недостатньо продумано, але розвивається в руслі ринкової трансформації економіки і фінансової системи. Напрямок до децентралізації усе ж превалює як у концентрації бюджетних коштів, так і в бюджетному процесі. Це зумовило необхідність реформування системи міжбюджетних відносин. В умовах адміністративно-командної системи ці відносини мали регламентований характер і здійснювалися у формі бюджетного субсидування, бюджетних позичок і взаємних розрахунків. При цьому такі взаємовідносини тривалий час були вторинними в системі бюджетного регулювання, заснованій на використанні відрахувань від регулюючих доходів.

Відповідно до Бюджетного кодексу України міжбюджетні відносини будуть здійснюватися за допомогою бюджетних трансфертів, що включають такі види: дотація вирівнювання, субвенція, кошти, що передаються в Державний бюджет України і місцеві бюджети з інших бюджетів, інші дотації. При цьому фактично скасовується система взаємних розрахунків, що являла собою передавання коштів з одного бюджету в інший у зв’язку з перерозподілом доходів або видатків між ними після затвердження бюджету. Скасовується також одержання бюджетних позичок на покриття тимчасових касових розривів з інших бюджетів — їх можна буде одержувати тільки в банку (водночас в усі часи бюджетні позички були безпроцентними, а за банківський кредит потрібно буде сплачувати відсотки, для яких необхідні, у свою чергу, додаткові доходи).

Важливою проблемою вдосконалення бюджетного устрою і міжбюджетних відносин є формування системи бюджетного і фінансового вирівнювання. На даний час чіткого розмежування між цими поняттями не існує і досить часто вони вживаються як синоніми. На нашу думку, відмінність між бюджетним і фінансовим вирівнюванням все ж існує. Вона полягає у тому, що поняття «фінанси» у цілому ширше, ніж «бюджет». Відповідно, якщо бюджетне вирівнювання пов’язане з функціонуванням бюджету, то фінансове — з усією фінансовою системою, тобто це вирівнювання фінансової бази, яка відображається у фінансовому потенціалі і фінансовому стані підприємств, банківської системи, інституцій фондового ринку та страхування в окремих регіонах і населених пунктах. При цьому проблеми бюджетного вирівнювання є похідними від нерівноцінності і незбалансованості їх фінансової бази. У зв’язку з цим постає вкрай важливе стратегічне питання, чому має надаватись перевага — бюджетному чи фінансовому вирівнюванню?

В Україні існуюча система бюджетного вирівнювання є домінуючою. Але, зіставивши ці дві системи, можна зробити висновок: якщо фінансове вирівнювання спрямоване на досягнення збалансованості фінансового потенціалу регіонів і населених пунктів, тобто на причини негараздів, то бюджетне — на вирівнювання їхніх фінансових можливостей через бюджет. По суті бюджетне вирівнювання усуває наслідки регіональних економічних і фінансових дисбалансів. Якщо тактично система бюджетного вирівнювання в Україні і виправдана, то стратегічно вона безглузда: наслідки — фінансові дисбаланси — без усунення причини цього явища можуть бути нескінченними. Вважаємо, що настав час розробити програму регіонального фінансового вирівнювання в Україні і включити її до фінансової стратегії держави. Основним інструментом фінансового вирівнювання мають стати державні цільові субсидії і субвенції на розвиток економіки і фінансового сектору регіонів з метою вирівнювання їх фінансової бази. Подібна програма має бути розрахована на 10—15 років. Основним результатом її завершення має стати скорочення до мінімуму обсягів міжбюджетних трансфертів на основі відносного вирівнювання дохідної бази бюджетів в окремих регіонах і населених пунктах.

Похожие работы

... ішення тих проблем, що склалися в бюджетній сфері на сьогодні. Одним із завдань Концепції реформування місцевих бюджетів є вдосконалення системи регулювання міжбюджетних відносин, яке планується здійснити шляхом: ü удосконалення методики обчислення видатків місцевих бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, у результаті перегляду наявних і введення нових ...

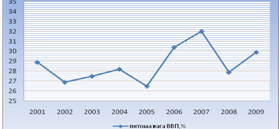

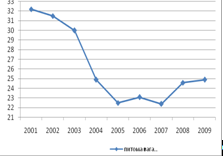

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... підвищити рівень виконання місцевих бюджетів за доходами. Прийняття Бюджетного кодексу та набрання ним чинності ознаменували початок другого етапу розвитку міжбюджетних відносин в Україні, який принципово змінив порядок планування доходів і видатків місцевих бюджетів та організацію взаємовідносин між ними. Суть основних нововведень зводиться до такого: переглянуто склад доходів державного та ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

0 комментариев