Сутність та загальна характеристика видатків місцевих бюджетів

Функціями, з якими пов'язані видатки (функціональна класифікація видатків)

Склад та структура видатків місцевих бюджетів України

Особливості фінансування видатків на виконання власних та делегованих повноважень

Державні культосвітні і театральні програми (театри, бібліотеки, музеї, виставки, палаци і будинку культури, школи естетичного виховання дітей)

Нові підходи до планування видатків місцевих Бюджетів з прийняттям Бюджетного кодексу

Перспективи розвитку фінансування видатків місцевих бюджетів

Навигация

Видатки місцевих бюджетів

Видатки місцевих бюджетів

149824

знака

11

таблиц

16

изображений

Зміст

Вступ

Розділ 1 Організаційні засади формування видатків місцевих бюджетів

1.1 Роль видатків місцевих бюджетів в соціально – економічному розвитку територій

1.2 Сутність видатків місцевих бюджетів, їх характеристика та класифікація відповідно до Бюджетного кодексу України

1.3 Зарубіжний досвід фінансування видатків місцевих бюджетів

Розділ 2 Аналіз видатків місцевих бюджетів

2.1Склад та структура видатків місцевих бюджетів України

2.2 Особливості фінансування видатків на виконання власних та делегованих повноважень

Розділ 3 Шляхи вдосконалення фінансування видатків місцевих бюджетів

3.1 Нові підходи до планування видатків місцевих бюджетів з прийняттям Бюджетного кодексу

3.2 Перспективи розвитку фінансування видатків місцевих бюджетів

Висновки

Список використаних джерел

Вступ

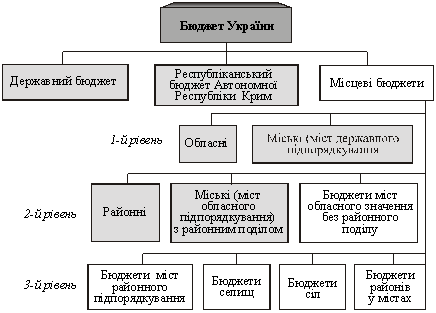

Бюджетна система України як унітарної держави складається з чітко визначених двох ланок - державного та місцевих бюджетів. Склад місцевих бюджетів України, як і в інших країнах, відображає особливості адміністративно-територіального поділу та специфіку функціонування місцевого самоврядування. Практика формування та виконання місцевих бюджетів має свою специфіку, відмінні особливості та проблеми.

Місцеві бюджети здійснюють важливу роль в процесі соціально – економічного розвитку регіону, забезпечуючи фінансування основної мережі дошкільних установ, шкіл, медичних та соціальних установ.

За поняттям видатки місцевих бюджетів криється велика кількість не тільки наукових, але й практичних проблем, що ставляться самим життям. Насамперед, необхідність дослідження ролі видатків місцевих бюджетів у соціально-економічному розвитку регіону обумовлена здійсненням в країні економічної реформи, яка відбивається на соціальному житті населення, проведенням бюджетної реформи і розвитком бюджетного федералізму. Продовження економічних реформ в Україні пред'являє особливі вимоги до чіткості функціонування бюджетних процесів.

Вирішення соціальних проблем стає також невідкладним. Затримки по виплаті заробітної плати працівникам бюджетної сфери приводить до створення критичних ситуацій. Це набуває системного характеру, і жодні вливання коштів до місцевих бюджетів не змінюють стан справ на краще. Не дивлячись на високий професійний рівень законодавців, учених і фінансистів - практиків, в дослідженні ролі видатків місцевого бюджету є немало «білих плям»

Для економічного розвитку регіонів перспективним є використання такого важеля, як видатки місцевих бюджетів. Але на сьогодні існує ряд проблем з їх ефективного використанням:

- дисбаланс між дохідною і видатковою частинами бюджетів;

- законодавчо не визначено розподіл видаткових повноважень між органами влади центрального та місцевого рівня і органами місцевого самоврядування

- відсутність чіткої стратегії розподілу видатків щодо їх впливу на економічний розвиток у середньостроковій та довгостроковій перспективі.

не визначеність джерел фінансування делегованих повноважень органів державної влади органам місцевого самоврядування.

Потрібний новий концептуальний підхід до аналізу ролі видатків місцевого бюджету в соціально-економічному розвитку територій і розробці основних направлень її реформування.

Метою магістерської роботи є визначення економічного змісту видатків місцевих бюджетів, їх склад та структуру та роль в соціально-економічному розвитку регіонів, узагальнення зарубіжного досвіду їх фінансування та з його врахуванням розробка пропозицій щодо вдосконалення фінансування видатків місцевих бюджетів в Україні.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

ü Провести дослідження ролі видатків місцевих бюджетів в соціально – економічному розвитку територій;

ü Узагальнити зарубіжний досвід фінансування видатків місцевих бюджетів в Україні;

ü Проаналізувати склад та структуру видатків місцевих бюджетів;

ü Визначити нові підходи до планування видатків місцевих бюджетів з прийняттям Бюджетного кодексу;

ü Розкрити особливості фінансування видатків на виконання власних та делегованих повноважень;

ü З врахуванням зарубіжного досвіду розробити пропозиції щодо вдосконалення фінансування видатків місцевих бюджетів в Україні.

Предметом дослідження магістерської роботи є сукупність економічних відносин щодо планування та фінансування видатків місцевих бюджетів.

Об’єктом дослідження є видатки місцевих бюджетів.

У роботі застосовано сукупність методів і підходів, що дозволило реалізувати концептуальну єдність дослідження. Використані наступні методи наукового аналізу: економічний опис, аналіз і синтез, системний підхід, індукція і дедукція, наукова абстракція.

Інформаційною базою дослідження є законодавчі та нормативні акти з питань реалізації фінансово-бюджетної політики в Україні, матеріали Міністерства фінансів України, Державного комітету статистики України, органів державної влади та місцевого самоврядування, Інституту бюджету та соціально - економічних досліджень, вітчизняна та зарубіжна література.

Логіка та методологія дослідження обумовили структуру роботи, яка складається з трьох розділів, вступу та висновків.

У І розділі розкриті сутність видатків місцевих бюджетів та їх роль в соціально – економічному розвитку територій, дана їх характеристика. Узагальнено зарубіжний досвід фінансування видатків місцевих бюджетів.

У ІІ розділі проведено аналіз складу та структури видатків місцевих бюджетів, розкриті особливості їх фінансування на виконання власних та делегованих повноважень.

У ІІІ розділі розглянуті нові підходи до планування видатків місцевих бюджетів відповідно до Бюджетного кодексу та перспективи розвитку їх фінансування в Україні.

Розділ 1 Організаційні засади формування видатків місцевих бюджетів

1.1Роль видатків місцевих бюджетів в соціально економічному розвитку територій

Важливою передумовою побудови демократичної держави є фінансова незалежність органів місцевого самоврядування. Фінансовий бік незалежності місцевих органів влади є визначальним адже від фінансових можливостей залежать в кінцевому підсумку їх реальні владні функції.Механізм перерозподілу бюджетних коштів між різними ланками бюджетної системи, що діяв раніше, не відповідав принципам самостійності та фінансової незалежності місцевих органів влади. Переважали в основному адміністративні методи управління, внаслідок чого відносини між центральними та регіональними органами влади мали адміністративний характер.

Тому сьогодні в перехідний для економіки України період питання фінансової децентралізації та економічної самостійності регіонів стають особливо гострими.

Ступінь фінансової незалежності місцевих органів влади характеризує незалежність держави в цілому, потенційні можливості її економічного розвитку, рівень демократичних прав і свобод громадян. Держава не може успішно розвиватись та економічно процвітати, не даючи гарантій фінансової незалежності місцевим органам влади. Це об’єктивна необхідність формування нових економічних відносин.

Фінансову незалежність місцевого самоврядування треба розглядати насамперед як економічний простір для його діяльності у межах певної території на принципах економічної ефективності та економічної доцільності. Пріоритетною умовою в даному разі повинна бути сукупність територіальних інтересів, що відображають особливості економічних і соціальних умов регіону.

Передумовою фінансової незалежності місцевого самоврядування є розумна, з точки зору економічної доцільності, децентралізація влади і адекватний розподіл повноважень, відповідальності, а отже, і фінансово-економічної бази між центром і регіонами, місцевими органами управління. Межі фінансової незалежності місцевого самоврядування зажди повинні визначатись у законодавчому порядку, тобто закон повинен чітко окреслювати функції місцевого самоврядування і відповідно до них джерела ресурсів, які становитимуть фінансове забезпечення цих функцій.

Витрачання бюджетних коштів яскраво виявляє зміст основних функцій і завдань, які виконують органи державної влади і місцевого самоврядування. Склад, структура і динаміка бюджетних видатків відображає державні, регіональні та місцеві приорітети соціально – економічного розвитку. Крім того, специфіка функціонування та особлива роль місцевих бюджетів виявляється саме у складі та структурі їхньої видаткової частини. Бюджетні видатки дають змогу розкрити і дослідити економічну сутність місцевих бюджетів, фінансову базу органів місцевого самоврядування, які мають вирішувати завдання місцевого значення забезпечувати населення державними послугами, сприяти всебічному і гармонійному розвитку територій.

Для аналізу ролі місцевих бюджетів в соціально-економічному розвитку регіонів та їх місця у бюджетній системі України потрібні їх кількісна та якісна характеристика. Про співвідношення місцевих бюджетів із макроекономічними показниками, передусім із валовим внутрішнім продуктом (ВВП), свідчать дані таблиці 1.1.

Проаналізувавши таблицю 1.1. можна зробити висновки про те, що в 2000 році через місцеві бюджети перерозподілялася десята частина ВВП. Причому до 2003 року спостерігалася тенденція до зростання обсягів перерозподілу ВВП через місцеві бюджети. Так, якщо у 2000 році питома вага місцевих бюджетів у ВВП становила 10,01%, то у 2003 році 11,75%, або на 1,74%. Однак в 2004 році питома вага витрат місцевих бюджетів у ВВП зменшилась до 11,23%, або на 0,52%.

Таблиця 1.1

Питома вага видатків державного та місцевих бюджетів у ВВП за 2000-2008 роки.[1]

| Показники/ Роки | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| ВВП, млн.грн. | 170070,0 | 204190,0 | 225810,0 | 267344,0 | 345113,0 | 441452,0 | 544153,0 | 720731,0 | 949864,0 |

| Витрати Державного бюджету,[2] млн.грн. | 31 219,00 | 33 021,50 | 35 650,80 | 44 028,00 | 62 652,10 | 89 614,80 | 102 957,7 | 129 580,9 | 182 376,40 |

| Витрати республіканського бюджету АР Крим та місцевих бюджетів,2 млн.грн. | 17 032,20 | 22 392,20 | 24 838,70 | 31 402,10 | 38 763,40 | 52 084,00 | 72 326,60 | 96 454,80 | 126 827,30 |

| Питома вага витрат Державного бюджету у ВВП, % | 18,36 | 16,17 | 15,79 | 16,47 | 18,15 | 20,30 | 18,92 | 17,98 | 19,20 |

| Питома вага витрат республіканського бюджету АР Крим та місцевих бюджетів у ВВП, % | 10,01 | 10,97 | 11,00 | 11,75 | 11,23 | 11,80 | 13,29 | 13,38 | 13,35 |

Проте з 2005 по 2008 р.р. знову відбулося зростання питомої ваги витрат місцевих бюджетів у ВВП з 11,80 до 13,35 % або на 1,55%.

Але якщо розглянути динаміку частки витрат Державного бюджету в перерозподілі ВВП за той же період, видно, що поряд зі зростанням долі місцевих бюджетів у перерозподілі ВВП, одночасно зростає частка Державного бюджету. На початок досліджуваного періоду (в 2000р.) через Державний бюджет перерозподілялася майже п’ята частина ВВП. І, якщо в 2001-2003р.р. відбуваються незначні коливання (в межах 1%) в сторону збільшення - зменшення, а в 2004 і 2005р.р. перерозподілі ВВП з 16,47% в 2003р до 20,30% в 2005р., або на 3,83%. В 2006-2007 цей показник зменшується з 20,30% в 2005р. до 17,98% в 2007р., або на 3,83%. І на кінець досліджуваного періоду (в 2008р.) через Державний бюджет перерозподілялася 19,20%, порівняно з 2007р. частка перерозподілу знову зросла на 1,22%. Це пов’язано із змінами в державному регулюванні розподілу доходів між різними ланками бюджетної системи та свідчить про посилення державного впливу на процес мобілізації коштів та розподіл між різними рівнями влади.

Наведені в таблиці данні свідчать, що питання децентрацізаціїї бюджетної системи Україна і на теперішній час є актуальним, так як зростання частки перерозподілу ВВП через Державний та місцеві бюджети відбувається приблизно однаковими темпами. І хоча деякі позитивні зрушення в цьому напрямку вже зроблені (такі, як вдосконалення законодавчої бази), необхідність пошуку оптимального варіанту співвідношення між державними та місцевими бюджетами залишається актуальним.

Необхідно враховувати, що мобілізація та використання коштів місцевих бюджетів пов’язані з інтересами різних соціальних груп населення, підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя.

Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення видатків Державного та місцевих бюджетів у зведеному бюджеті України(таблиця 1.2.).

Таблиця 1.2

Співвідношення видатків Державного та місцевих бюджетів у зведеному бюджеті України[3]

| Показники/Роки | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Видатки, млн.грн.: | 48 251,2 | 55 413,7 | 60 489,5 | 75 430,1 | 101 415,5 | 141 698,8 | 175 284,3 | 226 035,7 | 309 203,7 |

| Зведеного бюджету | |||||||||

| Державного бюджету[4] | 31 219,00 | 33 021,50 | 35 650,80 | 44 028,00 | 62 652,10 | 89 614,80 | 102 957,7 | 129 580,9 | 182 376,40 |

| Республіканського бюджету АР Крим та місцевих бюджетів4 | 17 032,20 | 22 392,20 | 24 838,70 | 31 402,10 | 38 763,40 | 52 084,00 | 72 326,60 | 96 454,80 | 126 827,30 |

| Питома вага у зведеному бюджеті видатків державного бюджету, % | 64,70 | 59,59 | 58,94 | 58,37 | 61,78 | 63,24 | 58,74 | 57,33 | 58,98 |

| Республіканського бюджету АР Крим та місцевих бюджетів, % | 35,30 | 40,41 | 41,06 | 41,63 | 38,22 | 36,76 | 41,26 | 42,67 | 41,02 |

Наведені дані свідчать, що до 2001 року спостерігались надмірна централізація у витрачанні бюджетних коштів і звуження фінансових можливостей органів місцевого самоврядування, що мало негативні наслідки – значно затримувало розвиток регіонів, оскільки за рахунок місцевих бюджетів здійснюється фінансування народногосподарської та соціально-культурної сфер діяльності регіонів.

З 2001 по 2003р.р. частка витрат місцевих бюджетів в витратах зведеного бюджету поступово збільшилася з 40,41 до 41,63% або на 1,22%. Це свідчить про те, що в цьому році відбулася певна децентралізація у відносинах між ланками бюджетної системи. Однак, починаючи з 2004 по 2005р.р. питома вага видатків місцевих бюджетів у зведеному бюджеті країни неухильно знижується, що свідчить про подальше посилення впливу центральних органів влади на розподіл коштів. Так, в 2004 році частка видатків місцевих бюджетів у зведеному бюджеті України із 38,22% знизилась до 36,76 % в 2005 році. В 2006-2007р.р. знову відбувається поступове збільшення питомої ваги видатків місцевих бюджетів у зведеному бюджеті країни з 36,76% у 2005р. до 42,67% у 2007р. або на 5,91%. Але, в 2008р. знову знижується питома вага видатків до 41,02% або на 1,65%. Для наочного уявлення про співвідношення видатків Державного та місцевих бюджетів у зведеному бюджеті України за даними таблиці 1.2. складемо діаграму 1.1.

Проте слід зазначити, що децентралізація державного сектора економіки доречна тоді, коли сприяє ефективнішому виконанню його функцій. В економічній теорії прийнято розглядати локальні та загальнодержавні суспільні блага, виробництво яких і є однією з головних функцій держави. Природно, що при виробництві загальнодержавних благ фіскальна децентралізація призведе до зниження економічної ефективності таких заходів.

У сучасних умовах місцеві органи влади повинні забезпечувати комплексний розвиток території, пропорційний розвиток виробничої і невиробничої сфери на підвідомчій території. Це приводить до подальшого розширення і зміцнення фінансової бази регіональних органів влади.

Діаграма 1.1.

Проводячи політику фіскальної децентралізації або централізації, слід брати до уваги численні чинники економічного розвитку, серед яких не останню роль відіграють особливості державної політичної системи та історично сформованих взаємовідносин між її різними ланками. Зміцнення фінансової незалежності органів місцевого самоврядування - актуальне завдання політики децентралізації державних фінансів України. Самоврядні ланки економіки повинні мати нормальні умови для господарської діяльності та бути зацікавленим в ефективному використанні усіх видів ресурсів, а місцеві влади - у стабільному економічному зростанні.

Неабияк впливає на формування й використання коштів місцевих бюджетів рівень економічного розвитку окремих регіонів.

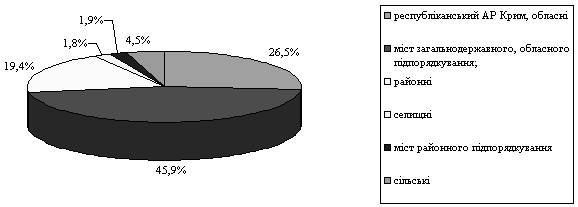

Місцеві бюджети мають свою внутрішню структуру та характерні відмінності. Структура місцевих бюджетів розглянута на діаграмі 1.1. Так, незважаючи на те, що на сьогодні налічується місцевих бюджетів усього понад 12 тис., а найчисельнішу групу становить сільські й селищні бюджети – більш, як 10 тис., понад 72 відсотки всіх витрат місцевих бюджетів здійснюється через обласні бюджети (їх 25) та бюджети міст загальнодержавного і обласного підпорядкування (їх 203).Нині витрати республіканського бюджету АР Крим та обласних бюджетів становить 26,5 відсотка від загального обсягу витрат місцевих бюджетів, а бюджетів міст загальнодержавного та обласного підпорядкування – 45,9, районних бюджетів – 19,4 відсотка. Значно меншу частку становлять витрати інших видів місцевих бюджетів: сільських – 4,5 відсотка, міст районного підпорядкування – 1,9 відсотка, селищних – 1,8 відсотка (рис. 1.1.)

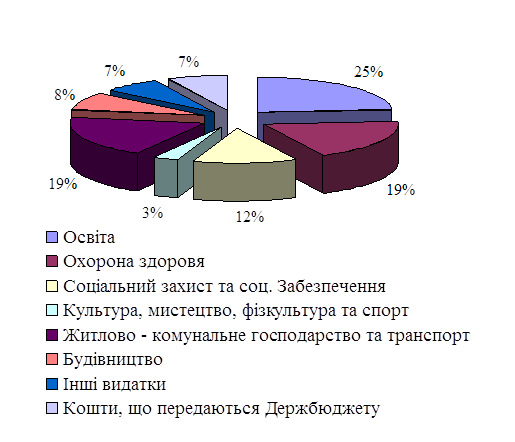

Діаграма 1.1.

Розподіл витрат місцевих бюджетів за видами бюджетів в 2007р

Із наведених даних видно, що найбільш чисельну групу складають бюджети районів, що об’єднують районні, селищні, сільські та міст районного підпорядкування, які є базовими у бюджетній системі країни. Через них мобілізується і використовується майже третина всіх ресурсів місцевих бюджетів. Проте сьогодні саме в цій ланці місцевих бюджетів існує найбільше питань, які потребують свого вирішення. Насамперед, це питання закріплення за ними постійних джерел доходів, а також питання вдосконалення взаємовідносин як з державним бюджетом, так і з обласними.

Усе це свідчить, що при подальшому реформуванні бюджетної системи проблеми місцевих бюджетів необхідно розв’язати не взагалі, а з урахуванням особливостей і чіткого розмежування функцій між окремими ланками місцевих бюджетів. Диференціація функцій має залежати від рівня розвитку кожного з цих бюджетів у бюджетній системі держави.

Всього 12 111 місцевих бюджетів

Рисунок 1.1. Склад місцевих бюджетів України.

Реалізація цього положення вимагає визначення розміру гарантованого рівня витрат на соціально-економічний розвиток адміністративно-територіальних одиниць. Забезпечення такого рівня має здійснюватись з урахуванням сукупності відносин щодо розподілу і використання фінансових ресурсів, створюваних на відповідній території і перерозподільчих регіональних процесів.

Важливе значення для забезпечення фінансування процесу розширеного відтворення на відповідній території є розробка бюджету розвитку у складі місцевих бюджетів.

Неможливо переоцінити важливість фінансування капіталовкладень на рівні місцевого самоврядування. Великі витрати на створення інфраструктури при обмежених податкових ресурсах змушують дуже ретельно відбирати й фінансувати капітальні засоби, і надзвичайно важливим є зв'язок із фінансуванням шляхом одержання позики. У звіті Світового банку за 2006 р. відзначено зв'язок між капітальними засобами та економічним розвитком: "Добра інфраструктура підвищує продуктивність і знижує витрати виробництва, але вона повинна достатньо швидко розростатися, щоб відповідати розвиткові. Тісний зв'язок між інфраструктурою і розвитком ще чекає свого обговорення. Але нарощування потужності інфраструктури іде пліч-о-пліч з обсягом виробництва: зростання фондів інфраструктури на 1% супроводжується зростанням на 1 % ВВП у всіх країнах". Бюджет розвитку місцевих бюджетів, який включає планування капіталовкладень на поточний період, є надзвичайно важливою частиною місцевого бюджету, оскільки програми капіталовкладень є фундаментом економічного розвитку території.

Кошти цього бюджету спрямовуються на розбудову соціальної та виробничої інфраструктури адміністративно-територіальної одиниці. Таким чином реалізується положення ст. 143 Конституції України та Закону "Про місцеве самоврядування" про надання місцевій владі реальних можливостей здійснення довготривалої програми соціально-економічного розвитку території.

Дослідження, проведене представництвом Світового банку в Україні, засвідчило, що інфраструктура перебуває в дуже поганому стані в більшості населених пунктів, заклади освіти та охорони здоров'я недостатньо фінансуються. Дослідження показало, що в 2006-2008 рр. середня кількість соціальних об'єктів у населених пунктах зменшувалась з часом, за виключенням виїзних клінік. Багато з розглянутих населених пунктів фінансово не спроможні утримувати наявну інфраструктуру. Муніципальна інфраструктура недорозвинена. Лише 3,8% населення використовують централізоване опалення, і 9,7% - мають доступ до централізованого збору сміття. 67% респондентів вважають якість шляхів задовільною. Усі ці суспільні блага і послуги погребують великих інвестицій, які місцеві органи влади не можуть собі дозволити, зважаючи на обмежені ресурси. Окрім того, 56% респондентів зауважили, що стикалися з правовими або фінансовими проблемами, пов'язаними з муніципальною / комунальною власністю.

Поліпшення виробничої та соціальної інфраструктури сприяє поліпшенню якості життя в адміністративно-територіальній одиниці через поліпшення стану доріг, водо - та енергозабезпечення, стану будівель як житлових, гак і закладів освіти, охорони здоров'я тощо. Все це забезпечує покращення взаєморозуміння між населенням та місцевою владою. Окрім того, поліпшення стану місцевої інфраструктури впливає на активізацію економічної діяльності шляхом розширення існуючих та створення нових підприємств, створює добрі умови для розвитку бізнесу. Своєю чергою, розвиток бізнесу є бажаним для будь-якої адміністративно-територіальної одиниці, адже він забезпечує роботою місцеве населення та наповнює місцеві бюджети, які, своєю чергою, забезпечують соціально-економічний розвиток території.

Видатки бюджету розвитку слід спрямовувати на: капітальні вкладення на розвиток виробництва і соціальної сфери; пошукові та науково-дослідні роботи; фінансування, кредитування інвестиційних проектів, відібраних на конкурсній основі. Вплив бюджету розвитку місцевих бюджетів на соціально – економічний розвиток території видно з рис.1.2.

Рис.1.2. Вплив бюджету розвитку місцевих бюджетів на соціально – економічний розвиток території.

Щоб детальніше розглянути роль видатків місцевих бюджетів в соціально-економічному розвитку територій, звернемо увагу на бюджет Одеської області. Згідно даних головного управління статистики в Одеській області та звітів Одеської державної адміністрації ситуацію можна охарактеризувати так:

На вирішення найактуальніших соціальних проблем регіону були спрямовані субвенції з державного бюджету.

Для будівництва та реконструкції об’єктів соціальної сфери у 2008 році для Одеської області передбачена субвенція з державного бюджету місцевим бюджетам на соціально-економічний розвиток в сумі 62,7 млн. грн., за підсумками у 2008 році фактично профінансована в обсязі 62,5 млн. грн.

На заходи з енергозбереження, у тому числі оснащення інженерних вводів багатоквартирних житлових будинків засобами обліку споживання води і теплової енергії, ремонт і реконструкцію теплових мереж та котелень, будівництво газопроводів і газифікацію населених пунктів спрямовано 30,9 млн. грн. відповідної субвенції з державного бюджету.

На будівництво і придбання житла військовослужбовцям та особам рядового і начальницького складу, звільненим у запас або відставку за станом здоров’я, віком, вислугою років та у зв’язку із скороченням штатів, які перебувають на квартирному обліку за місцем проживання, членам сімей з числа цих осіб, які загинули під час виконання ними службових обов’язків, а також учасникам бойових дій в Афганістані та воєнних конфліктів у 2008 році спрямовано 7,0 млн. грн., що дало можливість придбати 17 квартир та 4 житлових будинки.

Пріоритетним напрямком соціально-економічного розвитку регіону залишалося спорудження, реконструкція та утримання житлового фонду.

У 2008 році за рахунок усіх джерел фінансування в Одеській області введено в експлуатацію 847,4 тис. кв. м загальної площі житлових будинків на 8733 квартири, що на 6,8% (54,0 тис. кв. м.) та 747 квартир більше, ніж було введено за 2007 рік.

Станом на 1 січня 2009 року на державне пільгове кредитування індивідуальних сільських забудовників за програмою “Власний дім” із державного бюджету спрямовано 4919,0 тис. грн., із місцевих бюджетів – 1481,0 тис. грн. На надання пільгових довгострокових кредитів молодим сім’ям та одиноким молодим громадянам на будівництво та придбання житла виділено 2300,0 тис. грн.

Пріоритетним напрямом соціальної політики є збільшення рівня заробітної плати, підвищення платоспроможності населення.

У 2008 році середньомісячна заробітна плата штатного працівника становила 1633 грн. і зросла проти 2007 року на 33,2% та в 2,4 рази перевищила прожитковий мінімум для працездатної особи (669 грн.).

Найвищий розмір заробітної плати (у 1,5-1,7 рази більше, ніж у середньому по видах економічної діяльності) спостерігався у працівників транспорту і зв'язку та працівників фінансових установ. Середньомісячна заробітна плата працівників рибного, сільського, лісового господарств, охорони здоров’я та надання соціальної допомоги, підприємств, що надають комунальні та індивідуальні послуги коливалася від 598 грн. до 1250 грн.

У системі соціального захисту значна увага приділялася обслуговуванню пенсіонерів та одиноких непрацездатних громадян, наданню грошової та натуральної допомоги у вигляді продуктів харчування, одягу та взуття, палива, медикаментів тощо. Службою соціальної допомоги в територіальних центрах області обслуговувалось 103,9 тис. громадян, з них вдома – 24,5 тис чол. У 2008 році малозабезпеченим ветеранам війни і праці, інвалідам всіх категорій надано допомоги на загальну суму 51,4 млн. грн., у тому числі: грошову допомогу на суму 16,3 млн. грн. отримали 56,5 тис. чол. громадян похилого віку, натуральну допомогу на суму 35,1 млн. грн. – 67,9 тис. громадян.

Завдяки реалізації заходів обласної соціальної цільової програми "Милосердя в дії" спостерігалися позитивні зрушення щодо покращення матеріально-побутового становища малозабезпечених громадян. На цільову адресну допомогу малозабезпеченим громадянам з обласного бюджету виділено 286,5 тис. грн.

З початку року більше 138,5 тис. сімей області, в яких виховується 304,5 тис. дітей, отримали соціальну підтримку з Державного бюджету України на суму 678,4 млн. грн.; за принципом "гроші ходять за дитиною" - виплачено 333 дітям-сиротам та 151 батькам-вихователям на загальну суму 5,96 млн. грн.

Протягом 2008 року реалізовувався спільний проект влади та бізнесу «Зігрій любов’ю дитину», направлений на підтримку багатодітних сімей, дітей–сиріт та дітей, позбавлених батьківського піклування:

на придбання нового житла, реконструкцію (добудову) та проведення ремонтних робіт витрачено 5,96 млн. грн.;

придбано та вручено 16 мікроавтобусів «Газель»: 15 - за підтримки благодійної організації „Президентський регіональний фонд”; 1 – за рахунок місцевих бюджетів;

вирішувались соціально-побутові проблеми багатодітних родин.

В області продовжується робота по розвитку мережі закладів загальної практики/сімейної медицини. За 2008 рік створено 9 закладів сімейної медицини. Станом на 1 січня 2009 року працюють 163 заклади первинної медико-санітарної допомоги на засадах сімейної медицини, в тому числі у сільській місцевості - 145, міських – 14, приватних – 4.

Кількість лікарських амбулаторно-поліклінічних закладів збільшилась з 315 до 320 в результаті реорганізації фельдшерсько-акушерських пунктів.

Здійснюється оснащення сільських лікарських амбулаторій та ФАПів комплектами медичного обладнання за рахунок централізованих коштів державного бюджету. Отримано 89 комплектів медобладнання для сільських лікарських амбулаторій та 121 – для ФАПів.

Вдосконалення і розвиток системи освіти області, оптимізація мережі освітніх закладів, створення сприятливих умов для впровадження новітніх інформаційних технологій, здобутків педагогічної науки і перспективного досвіду в навчально-виховний процес є важливим напрямом діяльності органів місцевої влади.

Дошкільною освітою охоплено 59% від загальної кількості дітей відповідного віку. Функціонує 754 дошкільних навчальних закладів (далі ДНЗ), де виховуються і навчаються 63,5 тис. дітей. У 2007-2008 роках поновлено роботу 13 ДНЗ та 4 ДНЗ введено в дію після реконструкції будівель.

У 2008 році в 951 загальноосвітніх навчальних закладах (далі ЗОНЗ) навчаються 242 тис. учнів. Функціонують 161 навчально-виховні комплекси, з них 25 - “Загальноосвітня школа-гімназія”, 24 - “Загальноосвітня школа-ліцей» та 1 - “Загальноосвітня школа-колегіум”. Упродовж 2008 року введено в дію 4 загальноосвітні школи на 1332 уч. місця.

Значна увага приділялась реалізації програми „Шкільний автобус”. Протягом 2008 року організовано підвезення 10570 учнів сільської місцевості, що складає 96,3% від потреби та придбано 56 машин.

У системі вищої освіти регіону підготовка кадрів ведеться майже за всіма напрямками, спеціальностями, освітньо-кваліфікаційними рівнями і складається з 55 вищих навчальних закладів І - ІV рівнів акредитації, у тому числі 47 - державних та 8 недержавних. Статус національного мають 7 ВНЗ.

У 2008 році в області діє 1728 установ культури, з них 22 – обласного значення: 7 театрально-видовищних підприємств, 3 обласні бібліотеки, 4 центри національних культур, 6 музеїв, 2 навчальні заклади культури і мистецтва.

У 2008 році з обласного бюджету на охорону культурної спадщини було виділено 10582946,84 грн., за рахунок бюджетних коштів проведено ремонтно-реставраційні та проектні роботи на 20 пам’ятках містобудування та архітектури.

Для здійснення природоохоронних заходів і поліпшення стану довкілля з обласного фонду охорони навколишнього середовища у 2008р. профінансовано низку природоохоронних заходів на загальну суму 8356,55 тис. грн.

Проте в області є значна кількість проблем, які впливають на темпи економічного зростання і які необхідно вирішити у 2009 році, а саме:

- недостатнє фінансування цільових галузевих програм;

- постійне зростання цін на енергоносії;

- недостатній рівень росту реальних доходів населення через значне зростання індексу споживчих цін;

- залишається заборгованість з виплати заробітної плати;

- невирішені соціальні проблеми села – безробіття, трудова міграція, занепад соціальної інфраструктури;

Для досягнення основної мети та поставлених цілей, на вирішення нагальних проблем області пріоритетами розвитку області на 2009 рік являються:

· Збереження якості життя мешканців області, доступності соціальних послуг шляхом:

недопущення значного зниження доходів населення та максимальне зменшення заборгованості із виплати заробітної плати;

підвищення якості послуг, які безпосередньо надаються населенню;

збереження економічної активності населення;

удосконалення матеріально-технічної бази закладів охорони здоров’я та надання якісних медичних послуг;

забезпечення добудови об’єктів незавершеного будівництва соціальної сфери з високим ступенем будівельної готовності;

реформування житлово-комунального господарства, надання допомоги у створенні ОСББ.

· Розбудова системи соціального захисту шляхом підтримки вразливих груп населення засобами ефективної та адресної соціальної допомоги:

подолання безпритульності і бездоглядності, запобігання сирітству;

підтримка національного усиновлення та інших форм сімейного виховання дітей-сиріт та дітей, позбавлених батьківського піклування;

надання соціальної допомоги інвалідам, ветеранам війни, праці та іншим верствам населення, які перебувають у складних життєвих обставинах;

створення сприятливих умов життєдіяльності та інтеграція у суспільство осіб з обмеженими фізичними можливостями.

· Створення умов для гармонійного розвитку особистості:

збереження мережі закладів освіти та покращення їх матеріально-технічної бази, підвищення рівня якості освіти;

збереження культурних надбань та існуючої мережі закладів культури і мистецтва;

охорона та збереження пам’яток культурної спадщини;

· Енергозбереження шляхом розробки Програми енергоефективності Одеської області на 2009-2015 роки

· Подолання диспропорцій соціально-економічного розвитку районів області шляхом створення умов для забезпечення сталого розвитку південно-західної частини та північних районів області, підвищення ефективності використання їх природно-ресурсного, людського та економічного потенціалу.

Одеська обласна державна адміністрація, розуміючи всі наслідки впливу світової фінансової кризи на реальні показники розвитку економіки, аналізуючи її прояв на діяльності більшості підприємств, організацій області, вже наприкінці 2008 року прийняла відповідні дії щодо зменшення негативних проявів на усі сфери економіки та діяльність закладів соціальної сфери.

Утворено антикризову робочу групу, на засіданнях якої розглянуто питання про підсумки діяльності підприємств за 2008 рік, основні напрями та перспективи на І півріччя 2009 року та про надходження до бюджетів усіх рівнів. Крім того:

- затверджені основні заходи щодо забезпечення стабільного розвитку економіки Одеської області ;

- обмежено видатки обласного бюджету;

- створено робочу групу з виявлення резервів збільшення доходної частини місцевих бюджетів.

Отже, дія інституту місцевого самоврядування є нормою демократичного розвитку, яка передбачає широку автономію населення у вирішенні питань самоврядного розвитку. Одним із таких важливих питань є забезпечення функціонування соціальної інфраструктури з метою надання послуг соціального характеру не нижче рівня, що встановлений державою, з метою гарантування соціально-економічних та соціально-культурних прав громадян.

В Україні місцеві органи влади фінансують основну частину державних соціальних видатків. Державні видатки на житлово-комунальне господарство майже повністю фінансуються з місцевих бюджетів.

Ще одна соціальна сфера, де значний вплив мають фінанси місцевих органів влади, - це зайнятість населення. Місцеві органи влади - один з найбільших роботодавців на ринку праці. У 2007 р. на підприємствах комунальної власності працювало близько 17% усіх зайнятих у народному господарстві України.

Отже, надання суспільних благ саме на локальному рівні є ефективнішим при самостійному прийнятті рішень органами місцевого та регіонального управління.

Таким чином видатки місцевих бюджетів є важливим інструментом регулювання економічного зростання і забезпечення громадських послуг і виконання фіскальних функцій.

Похожие работы

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... з бюджетами інших країн та для макроекономічного аналізу. На 2002 рік передбачено формування державного бюджету на основі програмно-цільового методу, а в перспективі – і місцевих бюджетів. Бюджетний процес на локальному рівні також починається із бюджетної політики, тобто заяв, зроблених політиками для конкретизації їхньої філософії фінансового управління. Після схвалення Кабінетом Міністрів ...

0 комментариев