Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Оцінка запасів підприємства

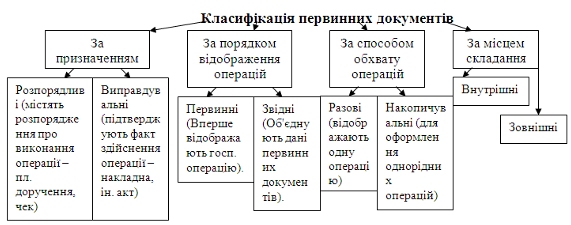

Документування господарських операцій з руху запасів підприємства

Облікове забезпечення аналізу надходження і використання виробничих запасів

Організація внутрішньогосподарського контролю використання запасів

Удосконалення аналізу ефективного використання виробничих запасів

Методика вдосконалення системи управління виробничими запасами підприємства

Навигация

Удосконалення аналізу ефективного використання виробничих запасів

Облік виробничих запасів та ефективність їх використання на підприємстві

86713

знаков

2

таблицы

1

изображение

3.2 Удосконалення аналізу ефективного використання виробничих запасів

Розвиток ринкових відносин в Україні потребує підвищення ефективності господарювання. Проте останнім часом показники ефективності в країні значно погіршилися, зменшилися обсяги виробництва, знизилася його рентабельність, різко скоротилися інвестиції. Це є наслідком занедбання економічної роботи на підприємствах усіх форм власності. В період економічної кризи підприємства намагаються досягти збільшення прибутків не за допомогою ретельного економічного розрахунку, зниження собівартості товарів тощо, а постійним підвищенням цін на свою продукцію. Хоч у такий спосіб окремі підприємства і досягнуть бажаних результатів, але в цілому даний підхід призведе до поглиблення економічної кризи.

Ефективність використання виробничих запасів була проаналізована у роботах О.Я. Кислиці, І.А. Никоновича, Г.В. Савицької, Р.С. Сороки та М.Г. Чумаченко. Автори публікацій зазначають, що 70 % показників ефективності діяльності промислових підприємств пов'язані саме з управлінням запасами; на багатьох підприємствах відсутня оцінка ефективності використання запасів, не розробляються норми і нормативи на закупівлю і використання сировини і матеріалів, що відповідно веде до збільшення матеріальних затрат на оборотні фонди і неефективного використання грошових активів.

Необхідною умовою виконання планів виробництва продукції, зниження її собівартості, зростання прибутку, рентабельності є повне і вчасне забезпечення підприємства сировиною та матеріалами необхідного асортименту і якості, а також економне використання їх. Зростання потреби підприємства в матеріальних ресурсах може бути задоволене екстенсивним (придбанням чи виготовленням більшої кількості матеріалів та енергії) або інтенсивним (економнішим використанням наявних запасів у процесі виробництва продукції) шляхом.

Перший шлях веде до зростання питомих матеріальних витрат на одиницю продукції, хоча її собівартість при цьому може знизитися за рахунок збільшення обсягу виробництва і зменшення частки постійних витрат. Другий шлях забезпечує скорочення питомих матеріальних витрат і зниження собівартості одиниці продукції. Економне використання сировини, матеріалів та енергії рівнозначне збільшенню їх виробництва.

Для підвищення ефективності фінансово-господарської діяльності промислових підприємств необхідно вдосконалити методику планування, аналізу і контролю запасів. Особливу увагу слід приділити аналізу, від глибини якого залежить об'єктивна оцінка результатів господарської діяльності, повнота виявлення резервів ефективного використання ресурсів і витрат.

Одним з недоліків діючої методики аналізу поточних витрат у виробництві є недооцінка таких показників, як витратоємність одного оборотного циклу коштів і витратоємність одного оборотного циклу залишків виробничих запасів. Сутність цих показників полягає у тристоронній оцінці виробничого процесу – швидкості обороту оборотних коштів, обороту залишків виробничих запасів і витратності одного циклу обороту коштів.

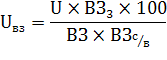

Витратоємність одного обороту (%) можна визначити за такими формулами:

для оборотних коштів

![]() ,

,

для виробничих запасів

Д

е U – витрати обігу, тис. грн; ОК – середньорічні залишки обігових коштів; ВЗ – обсяг виробничих запасів, необхідний для здійснення одного виробничого процесу; ВЗс/в – собівартість обсягу виробничих запасів, необхідного для здійснення одного виробничого процесу; ВЗ3 – середньорічні залишки виробничих запасів за собівартістю.

Ці показники характеризують величину витрат на один оборот обігових коштів та залишків виробничих запасів і дають кількісну оцінку впливу швидкості обертання обігових коштів на доходність виробничої діяльності.

Залежність рівня витратоємності обороту обігових коштів від собівартості обсягу виробничих запасів, необхідного для здійснення одного виробничого процесу, середньорічних залишків оборотних коштів і витрат обігу також можна визначити за формулою

![]() -

- ![]()

де Uo,UB – суми витрат обігу відповідно за звітний та базисний періоди; UCo, UCв – середньорычны залишки обігових коштів выдповыдно за звітний ы базисний періоди; ВЗо, ВЗв – обсяги виробничих запасів, необхідних для здійснення одного виробничого процесу відповідно за звітний і базисний періоди [20].

Отже, своєчасне оцінювання необхідних витрат і ресурсів дає можливість обґрунтувати заходи щодо ефективного використання ресурсів підприємства. Запропоновані показники можна використовувати для покращення системи управління витратами на промислових підприємствах.

Похожие работы

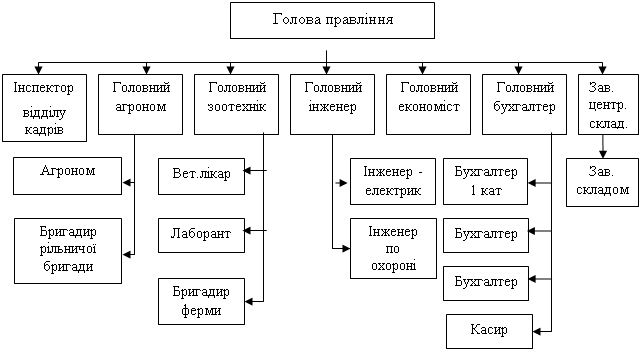

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

0 комментариев