Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Оцінка запасів підприємства

Документування господарських операцій з руху запасів підприємства

Облікове забезпечення аналізу надходження і використання виробничих запасів

Організація внутрішньогосподарського контролю використання запасів

Удосконалення аналізу ефективного використання виробничих запасів

Методика вдосконалення системи управління виробничими запасами підприємства

Навигация

Документування господарських операцій з руху запасів підприємства

Облік виробничих запасів та ефективність їх використання на підприємстві

86713

знаков

2

таблицы

1

изображение

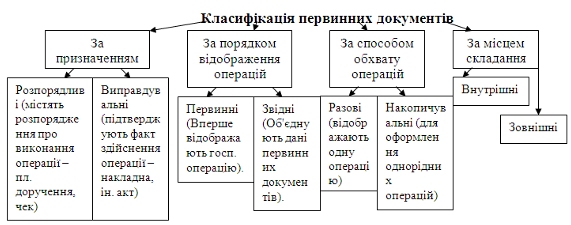

2.1 Документування господарських операцій з руху запасів підприємства

Виробничі запаси надходять на склади підприємства з різних джерел: від постачальників відповідно до укладених договорів на поставку, в яких зазначено найменування матеріальних ресурсів; обсяги й строки поставок, ціни, способи доставки та інші дані; від оприбуткування запасів, виготовлених у своїх виробничих підрозділах; у повернення запасів із виробничих підрозділів на склади; оприбуткування відходів виробництва; залишків, виявлених при інвентаризації; оприбуткування запасів, отриманих від ліквідації основних засобів і малоцінних та швидкозношуваних предметів; надходження через підзвітних осіб. Кожна господарська операція щодо надходження запасів повинна бути оформлена відповідним первинним документом визначеної форми. Документи можуть бути однорядковими чи багаторядковими, що залежить від способу обробки даних про рух матеріалів. Однорядкові документи фіксують лише одну операцію; при ручній обробці їх зручно групувати за номенклатурними номерами оприбуткованих запасів. Багаторядкові документи фіксують багато номенклатурних номерів запасів, що зручно для введення даних оператором у комп'ютер. Із метою зменшення документообороту доцільно застосовувати багаторядкові документи. Відсутність обов'язкових реквізитів робить документи недійсними, а при ревізії вони вважаються такими, що не мають юридичної сили.

Матеріальні цінності надходять від постачальників разом із супровідними документами, з яких видно коли, в якому обсязі, якої якості, за якою ціною вони відправлені. Працівники відділу постачання перевіряють цю інформацію та порівнюють її з умовами договору. Якщо між даними договору та фактичними даними постачальника немає розходжень, то матеріальні цінності приймаються завідувачем складу, який кожний номенклатурний номер цінностей записує в прибутковий ордер (ф. М-4).

При доставці запасів автотранспортом приймання може здійснюватись на підставі товарно-транспортної накладної, в якій завідувач складу проставляє штамп і зазначає, що всі цінності ним прийняті на склад. Ця накладна є підставою для подальшого відображення факту надходжень цінностей у відповідності картки складського обліку. При цьому прибуткові ордери можуть не вестися (за бажанням завскладу). Відповідно до ЗУ «Про податок на додану вартість» постачальник повинен видати покупцю, крім загальноприйнятих документів (рахунки, фактури, накладні), податкову накладну, форму і порядок якої затвердила Головна податкова адміністрація України. В цій накладній, крім вартості матеріальних цінностей, відображається ставка та сума податку на додану вартість. Лише ця накладна дає право покупцю, як зареєстрованому платнику податку, отримати податковий кредит зі сплати податку на додану вартість постачальнику при придбанні матеріальних цінностей, робіт чи послуг.

У випадку, коли між даними постачальника та фактично отриманими запасами виявлено розбіжності у кількості і в якості матеріалів (нестача або лишки), необхідно:

ü при прийманні вантажів вимагати у перевізника складання комерційного акта, який дає право покупцю пред'являти претензію на суму недостачі;

ü при прийманні на складі скласти акт про приймання матеріалів (ф. М-7) при виявлені розбіжностей у кількості та якості вантажів та у випадку надходження вантажів без платіжних документів.

Акт про приймання матеріалів складається комісією, до склад якої" включається завскладу, представник відділу постачання, бухгалтерії та інші, а також незацікавлена особа. Акт є підставою для оприбуткування фактичної наявності матеріальних цінностей.

У всіх випадках при одержанні від сторонніх організацій вантажів експедитор повинен пред'явити довіреність (ф. М-2), в якій зазначається прізвище, ім'я, по батькові, реквізити паспорта, перелік цінностей та їх кількість; вона також містить підпис пред'явника і завірена печаткою та підписом керівника організації.

Надходження вантажів від постачальників реєструється в спеціальному журналі (ф. М-1).

Надходження матеріальних цінностей від власних виробничих підрозділів оприбутковується на основі накладних (ф. М-13). Так само оформляється продукція допоміжних та обслуговуючих виробництв, матеріали, отримані від ліквідації основних засобів, відходи від браку, невикористані у виробництво матеріали, металобрухт тощо.

Цінності, які надійшли за договором на зберігання від сторонніх організацій чи фізичних осіб, помилково надійшли на адресу підприємства та прийняті в переробку, оприбутковуються на основі супровідних документів і їх облік ведеться на забалансовому рахунку 02 «Активи на відповідальному зберіганні» субрахунок 023 «Матеріальні цінності на відповідальному зберіганні».

Матеріальні цінності, які надходять на підприємство без товаросупровідних документів постачальника, називаються невідфактурованими поставками або матеріалами в дорозі. Вони оприбутковуються на підставі приймальних актів (ф. М-7) і відображаються записом:

Д 20 «Виробничі запаси»;

К 63 «Розрахунки з постачальниками і підрядниками».

Після надходження від постачальників документів раніше зроблений запис сторнується, а на основі документів на фактично отримані матеріали складається проводка:

Д 20 «Виробничі запаси» на фактично отримані суми цінностей;

К 63 «Розрахунки з постачальниками і підрядниками» на суму, вказану в рахунку постачальника.

Витрачання матеріальних цінностей оформляється лімітно-забірними картками, які виписуються на основі даних про випуск продукції та норм витрачання цінностей на одиницю випуску за затвердженими нормами. У лімітно-забірних картах, які виписуються на кожне найменування цінностей, вказується ліміт відпуску цінностей в натуральному вираженні (т, кг, м2 тощо), а також дата, кількість відпущеного матеріалу та залишок ліміту після кожного запису про відпуск. Лімітно-забірні карти виписуються у 2-х примірниках, один з них знаходиться у завідувача складу, а другий - у одержувача матеріалів. При відпуску завідувач складу робить запис в обидвох примірниках й обмінюється підписами з одержувачем, що забезпечує ідентичність даних. Лімітно-забірні карти служать для контролю за дотриманням норм відпуску цінностей, забезпечують скорочення числа документів, полегшення процесу обробки даних первинного обліку.

Відпуск у виробництво оформляється вимогами, якщо на підприємстві відсутній порядок лімітування, а також при відпуску цінностей на ремонт, господарські потреби та ін.

При передачі матеріальних цінностей з одного структурного підрозділу підприємства в інший виписується накладна, яка одночасно служить документом на списання в одному підрозділі та оприбуткування - в іншому. На підприємствах, які ведуть нормативний метод обліку витрат на виробництво, понадлімітний відпуск матеріалів здійснюється на основі спеціальних вимог, які відрізняються від звичайних іншим кольором (червоною смугою) і в яких відображаються факти заміни матеріалів із розрахунком перевитрат чи економії порівняно з нормами, із зазначенням причин відхилень та осіб, що їх допустили. В окремих виробництвах можуть складатись акти на списання матеріалів. Споживання матеріалів визначається за допомогою інвентаризації. В актах зазначається наявність матеріалів на початок місяця, надходження за документами протягом місяця та наявність на кінець місяця за даними інвентаризації. Відпуск розраховується за формулою:

См = Зм0 + Нм – 3м1 ,

де См – списання матеріалів за місяць;

Зм0 – залишки матеріалів на початок місяця;

Нм – надходження матеріалів протягом місяця;

3м1 – залишок матеріалів на кінець місяця [33].

Отже документування господарських операцій є дуже важливе для ведення звітності на підприємстві. Суцільна та безперервна реєстрація у документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за об'єктами господарської діяльності, та, зокрема, правильним і раціональним використанням запасів підприємства. Значну роль при цьому відіграє принцип превалювання сутності над формою, який передбачає, що всі господарські операції, пов'язані з наявністю та рухом запасів, обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми.

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

0 комментариев