Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Оцінка запасів підприємства

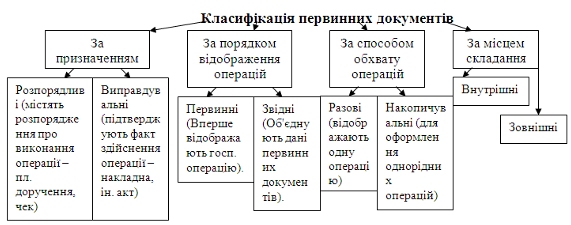

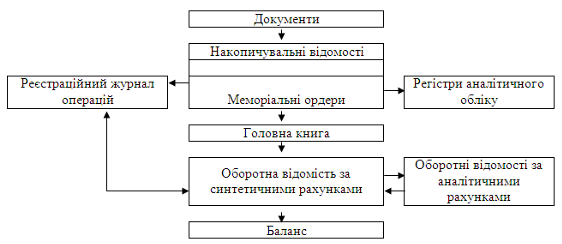

Документування господарських операцій з руху запасів підприємства

Облікове забезпечення аналізу надходження і використання виробничих запасів

Організація внутрішньогосподарського контролю використання запасів

Удосконалення аналізу ефективного використання виробничих запасів

Методика вдосконалення системи управління виробничими запасами підприємства

Навигация

Оцінка запасів підприємства

Облік виробничих запасів та ефективність їх використання на підприємстві

86713

знаков

2

таблицы

1

изображение

1.2 Оцінка запасів підприємства

Відповідно до стандарту бухгалтерського обліку 9 «Запаси» запасами визнаються такі активи, відносно яких існує імовірність того, що підприємство отримає в майбутньому матеріальні вигоди, пов’язані з їх використанням, а вартість таких запасів може бути достовірно визначена. З цього визначення можна зробити висновок про те, що при відсутності впевненості щодо отримання економічних вигод або застосуванні недостовірної оцінки при надходженні та списанні матеріалів достовірність активів у балансі викликає сумніви. В той же час необхідно забезпечити точність даних про запаси у фінансових звітах.

Звідси й випливають завдання обліку:

ü забезпечення точності оцінки запасів на будь-яку дату;

ü періодичне уточнення вартості запасів;

ü проведення інвентаризації матеріальних цінностей з метою виявлення непотрібних та тих, що втратили свою цінність;

ü точне визначення вартості придбаних матеріальних цінностей;

ü точність оцінки спожитих та реалізованих матеріалів;

ü своєчасне документування операцій, пов’язаних із рухом матеріалів та їх залишків.

Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю (вартість запасів, що придбані за плату) з включенням таких фактичних витрат:

ü суми, що сплачені постачальнику (продавцю) відповідно до умов договору;

ü суми, сплачені за інформаційні, посередницькі та інші подібні послуги, пов’язані з пошуком, придбанням матеріалів, запасів;

ü суми ввізного мита;

ü суми непрямих податків у зв’язку з придбанням запасів, які відшкодовуються підприємству;

ü витрати на заготівлю, вантажно-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати із страхування та проценти за комерційний кредит постачальників;

ü інші витрати, пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання.

В інших випадках оцінка запасів визначається за такою методикою:

1. Запаси, що виготовлені власними силами підприємства, оцінюються за собівартістю їх виробництва.

2. Запаси, внесені до статутного капіталу підприємства, оцінюються за погодженою засновниками підприємства справедливою собівартістю.

3. Запаси, отримані підприємством без відповідної оплати, оцінюються за їх справедливою собівартістю.

4. Запаси, що надійшли в результаті обміну на відповідні подібні запаси, оцінюються за балансовою вартістю переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість, то первинною вартістю отриманих запасів буде їх справедлива вартість. Різниця між балансовою і справедливою вартістю переданих запасів відноситься до складу витрат звітного періоду.

5. Запаси, які придбані в обмін на неподібні запаси, оцінюються за справедливою вартістю переданих запасів , збільшених (зменшених) на суму грошей чи їх еквівалентів, що була передана (оплачена) в процесі обміну.

При продажу, відпуску запасів у виробництво та іншому вибутті оцінка здійснюється за такими методами, що наведені у додатку В:

1) ідентифікованої собівартості відповідної одиниці запасів;

2) середньозваженої собівартості;

3) собівартості перших за часом надходжень запасів (FIFO);

4) собівартості останніх за часом надходжень запасів (LIFO);

5) нормативних витрат;

6) ціни продажу [33].

Таким чином, існуюча методика оцінки запасів спрямовується на достовірне відображення активів у фінансовій звітності. На це й повинен звертати увагу головний бухгалтер.

1.3 Сучасні проблеми бухгалтерського обліку запасів підприємства

Основним призначенням підприємств є виготовлення готових виробів, здатних конкурувати на внутрішніх та зовнішніх ринках збуту. Широкий асортимент продукції, що виготовляється на таких підприємствах, передбачає наявність і використання значної кількості виробничих запасів.

Так, у собівартості виробів частка вартості матеріалів становить 80-90%. При цьому коефіцієнт їх використання не перевищує 86%.

Тому необхідна достовірна інформація про витрачання виробничих запасів, обґрунтоване їх нормування і відображення у звітних калькуляціях з метою чіткої організації внутрішньогосподарського контролю за ефективністю використання.

І. Галинкер, К. Гущина, І. Сафронова, А. Афанасьева та інші вчені вважають, що необхідною умовою правильної організації контролю за списанням матеріалів у виробництво є їх відпуск відповідно до встановлених норм витрачання для виготовлення одиниці виробу встановленої якості з врахуванням запланованих організаційно-технічних умов виробництва. При цьому, як зазначає Л. Нападовська, норма забезпечує оцінку витрат на одиницю виробництва, а кошторис – оцінку витратна весь обсяг продукції.

Необхідно підкреслити, що на ефективність встановлення норм витрачання виробничих запасів впливає низка чинників технологічного, організаційного та технічного характеру.

Виходячи з цього актуальним є дослідження питання організації внутрішньогосподарського контролю виробничих запасів.

Виробничі запаси займають домінуючу позицію у складі матеріальних витрат підприємств, а їх вартість має значний вплив на собівартість виготовленої продукції. У зв'язку з цим необхідна чітка організація внутрішньогосподарського контролю за рухом виробничих запасів з метою раціонального їх витрачання та підвищення ефективності виробництва.

Як показали дослідження, питанню обліку та організації внутрішньогосподарського контролю за витрачанням матеріалів на підприємствах не приділяється належна увага. В результаті втрачається контроль за місцями безпосереднього використанням виробничих запасів за певними структурними підрозділами, де виникає основна маса відхилень від установлених норм витрачання.

Тому метою дослідження є пошук шляхів удосконалення обліку та організації внутрішньогосподарського контролю виробничих запасів для раціонального їх використання та підвищення ефективності виробництва.

Облік використання матеріалів у процесі виробництва необхідно розглядати як послідовне здійснення контролю за їх споживанням на відповідних стадіях руху всіма ланками управління підприємством.

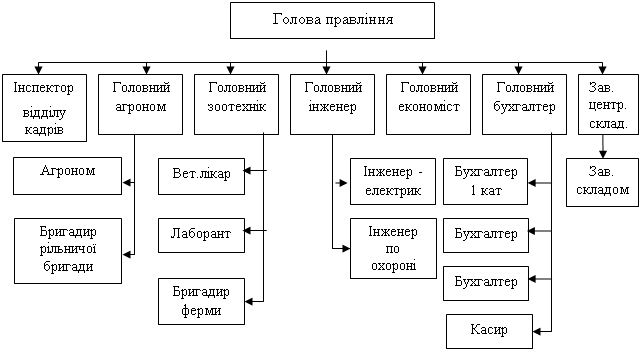

На думку Л. Нападовської, особливість організації контролю матеріальних ресурсів полягає в тому, що контроль мають здійснювати більшість відділів підприємства, а саме: відділ матеріально-технічного забезпечення, виробничий відділ, технологічний відділ, конструкторський відділ, відділ реалізації та ін.

Важливу роль у здійсненні внутрішньогосподарського контролю використання матеріалів підприємств відіграють методи контролю (партіонний, лімітування, документування, інвентарний).

Проте важливим організаційним моментом внутрішньогосподарського контролю є його здійснення на всіх етапах виготовлення виробів за місцями використання виробничих запасів певними структурними підрозділами. Від функціонування цих підрозділів залежать основні технологічні процеси підприємства, в ході здійснення яких виникає основна маса відхилень від встановлених норм використання матеріалів.

З метою підвищення дієвості внутрішньогосподарського контролю розроблено етапи його здійснення за структурними підрозділами, об'єктами контролю, формами первинних документів та відповідальними особами, які представлені у таблиці, наведеній у додатку Д.

Такий внутрішньогосподарський контроль сприятиме розмежуванню відповідальності за раціональне використання матеріалів та забезпечуватиме наявність інформації для оперативного аналізу ефективності функціонування цехів з метою прийняття необхідних управлінських рішень [26].

Ефективність використання матеріалів підприємств залежить від належної організації обліку та внутрішньогосподарського контролю на всіх стадіях їх руху.

Однак дослідження діючої практики обліку та внутрішньогосподарського контролю використання матеріалів підприємств показали, що вона не повною мірою відповідає сучасним вимогам управління і не забезпечує своєчасність одержання інформації про їх стан та рух.

Розроблені нами підходи до вдосконалення обліку та внутрішньогосподарського контролю за витрачанням матеріалів дадуть можливість сформувати необхідну інформаційну базу про їх рух з метою забезпечення раціонального використання та підвищення ефективності виробництва.

РОЗДІЛ 2. ДОКУМЕНТІВАННЯ ТА БУХГАЛТЕРСЬКИЙ ОБЛІК ГОСПОДАРСЬКИХ ОПЕРАЦІЙ З РУХУ ЗАПАСІВ ПІДПРИЄМСТВА

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

0 комментариев