Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Оцінка запасів підприємства

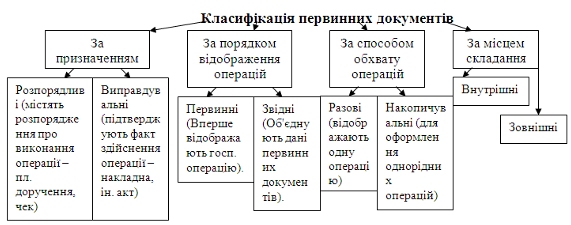

Документування господарських операцій з руху запасів підприємства

Облікове забезпечення аналізу надходження і використання виробничих запасів

Організація внутрішньогосподарського контролю використання запасів

Удосконалення аналізу ефективного використання виробничих запасів

Методика вдосконалення системи управління виробничими запасами підприємства

Навигация

Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Облік виробничих запасів та ефективність їх використання на підприємстві

86713

знаков

2

таблицы

1

изображение

1.1 Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Для здійснення процесу виробництва та іншої господарської діяльності необхідні предмети праці – сировина, матеріали, комплектуючі вироби, паливо тощо, з яких або за допомогою котрих виготовляється продукція, виконуються роботи, надаються послуги. Такі предмети праці називаються запасами.

Методологічні засади формування в бухгалтерському обліку інформації про запаси регулюються П(С)БО 9 «Запаси». Запаси – це активи, які утримуються підприємством для подальшого продажу за умов звичайної господарської діяльності, перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством.

Запаси визнаються активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з їх використанням, та коли їхня вартість може бути достовірно визначена [17].

У виробничому процесі підприємств використовують значну кількість виробничих запасів, які займають особливе місце у складанні майна та домінуючі позиції у структурі витрат на виготовлення продукції.

Склад виробничих запасів є досить широким та різноманітним. Тому для правильної організації обліку виробничих запасів вагомого значення набуває науково обґрунтована їх класифікація.

Аналіз літературних джерел свідчить про неоднозначність підходу вчених до виділення ознак, покладених в основу класифікації запасів. У зв’язку з цим можна дійти висновку про те, що не має (і не може бути) єдиної класифікації запасів, яку можна було б використати на будь-якому підприємстві. Переважна більшість учених в основу класифікації виробничих запасів покладають їх призначення та функціональну роль у виробничому процесі підприємства, а також технічні властивості матеріалів.

Основним призначенням підприємств є виробництво готових виробів, здатних конкурувати на внутрішніх і зовнішніх ринках збуту. Широкий асортимент продукції, яку виготовляють на цих підприємствах передбачає наявність та використання значної кількості виробничих запасів. Це потребує чіткої організації обліку відповідно до особливостей класифікації запасів підприємств.

Аналіз літературних джерел свідчить про те, що загальновизнаною є типова класифікація виробничих запасів за їх призначенням та роллю у виробничому процесі підприємства. Таку класифікацію називають економічною.

За економічним призначенням і функціональною роллю у процесі виробництва виробничі запаси підприємств поділяють на такі групи:

Ø матеріали (в тому числі основні та допоміжні);

Ø паливо

Ø тара і тарні матеріали;

Ø будівельні матеріали:

Ø запасні частини;

Ø інші матеріали.

Кожне підприємство має специфічні особливості розподілу матеріалів на основні та допоміжні. Вчені зазначають , що цей поділ має умовний характер і часто залежить лише від кількості матеріалу, використаного на виробництво різних видів продукції.

Отже, поділ матеріалів на основні та допоміжні слід здійснювати з урахуванням особливостей організації виробничого процесу та специфіки виробництва конкретного підприємства.

Незважаючи на те, що найменування рахунків та субрахунків обліку матеріалів на підприємствах практично однакове, їх склад та призначення дещо відрізняються.

На основі досліджень діючої практики обліку матеріалів запропоновано класифікувати їх відповідно до ролі та частки у виробничому процесі підприємств на допоміжні матеріали виробничого і невиробничого призначення.

До групи допоміжних матеріалів виробничого призначення слід відносити матеріали, які входять до складу готової продукції, надаючи їй додаткового вигляду, властивостей, функцій, що значно прискорить отримання інформації про їх наявність і склад з метою контролю за ефективністю використання.

До допоміжних матеріалів невиробничого призначення належатимуть інші матеріали, які не знайшли відображення у попередній групі (змащувальні, електролампочки, фарба, цвяхи, бланки документів, мастила тощо).

Така аналітичність сприятиме внутрішньогосподарському контролю за ефективністю використання матеріалів, що дасть змогу вчасно виявляти невикористані резерви зменшення собівартості продукції.

У процесі виготовлення продукції виникають виробничі відходи. Отримані зворотні відходи обліковують у складі основних чи допоміжних матеріалів.

Проте для чіткої організації внутрішньогосподарського контролю за ефективністю використання виробничих відходів з метою управління їх рухом необхідно мати певні інформаційні дані (базу).

Оскільки основним джерелом такої інформаційної бази є дані бухгалтерського обліку, вважаємо за доцільне виокремлення групи зворотних відходів за їх видами відповідно до споживчих якостей та можливості подальшого використання та своєчасного використання. Це забезпечить накопичення інформації про рух виробничих відходів з метою внутрішньогосподарського контролю за ефективністю їх використання та своєчасного прийняття необхідних управлінських рішень.

Подана у додатку Б класифікація виробничих запасів містить паливо, яке використовують підприємства для технологічних потреб, експлуатації транспортних запасів, а також для виробництва енергії чи опалення приміщень. У виробничому процесі підприємства використовують значну кількість енергії, яка надходить зі сторони і оплачується згідно зі встановленими тарифами. Енергію витрачають як на технологічні потреби, так і для господарських та енергетичних потреб підприємства.

Для пакування, перевезення та зберігання виготовленої продукції використовують тару і тарні матеріали. При цьому залежно від можливості її використання виділяють тару одно- та багаторазового призначення.

Наступну групу виробничих запасів становлять запасні частини, які призначені для поточного ремонту основних засобів і тим самим підтримують їх у робочому стані. До їх складу відносять деталі машин, різаків, обладнання, транспортних засобів, які призначені для виконання ремонтів, зміни зношених деталей тощо.

Будівельні матеріали використовують на капітальних роботах, пов’язаних з будівництвом об’єктів, що зводяться господарським або підрядним способом. До їх складу належать будівельні матеріали, конструкції та деталі, обладнання, що підлягає встановленню на таких об’єктах, та інші матеріальні цінності, призначені для потреб капітального будівництва.

Матеріали, які не знайшли відображення у попередніх класифікаційних групах, мають відображуватися у складі інших матеріалів [25].

Отже можна зробити висновок, що основою побудови обліку виробничих запасів є науково обґрунтована їх класифікація. Дослідження показали, що для організації синтетичного обліку матеріали підприємств доцільно класифікувати за їх роллю у процесі виробництва та часткою в собівартості продукції на матеріали виробничого та невиробничого призначення.

У процесі виготовлення продукції виникають виробничі відходи. Частина з них зберігає свої споживчі якості і може бути використана для виготовлення інших виробів чи реалізована. Для управління рухом виробничих відходів необхідна належна інформаційна база, яка формується в основному за даними бухгалтерському обліку. Тому доцільним є виокремлення групи зворотних відходів відповідно до ефективності їх подальшого використання, що забезпечить накопичення інформації з метою контролю за ефективністю використання.

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

0 комментариев