Навигация

Пропозиції щодо стратегічного управління вартістю ПАТ «Райффайзен Банк Аваль»

75351

знак

11

таблиц

6

изображений

2.3 Пропозиції щодо стратегічного управління вартістю ПАТ «Райффайзен Банк Аваль»

У попередньому розділі було виявлено, що банк ПАТ «Райффайзен Банк Аваль» має достатньо збалансований кредитно-інвестиційний портфель, яким він здатний управляти та змінювати відповідно до змін у своїх цілях та стратегіях. Діяльність банку добре сприймається ринком: це можна побачити у відновленні позитивної динаміки росту курсу акцій, починаючи з початку 2010 року. Внутрішня та ринкова вартість банку є приблизно однаковими, хоча у деякій мірі акції ПАТ «Райффайзен Банк Аваль» є переоціненими ринком. У процесі входження іноземного інвестора у банк у період 2006-2007 років всі стратегічні пріоритети, цілі та цінності банку було трансформовано із метою переорієнтації їх на одну фундаментальну мету – створення нової, максимальної вартості для акціонерів. Для реалізації цього були введені необхідні зміни у систему KPI та систему мотивації менеджменту. Однак єдиним негативним моментом у системі вартісного управління банком є недостатня інтеграція принципів вартісного управління у систему мотивації менеджерів низових функціональних підрозділів та відокремлених структурних підрозділів (ТБВ та Центрів розвитку напрямів бізнесу). Невизначеність для керівників згаданих ланок системи управління KPI, що визначають результативність їх діяльності, не сприяє формуванню нової вартості банку та його розвитку. Відсутність чіткого та зрозумілого орієнтиру, неможливість поглянути на проблеми та цілі банки у цілому знижує ефективність роботи керівника та його підлеглих, тому ця проблема потребує вирішення.

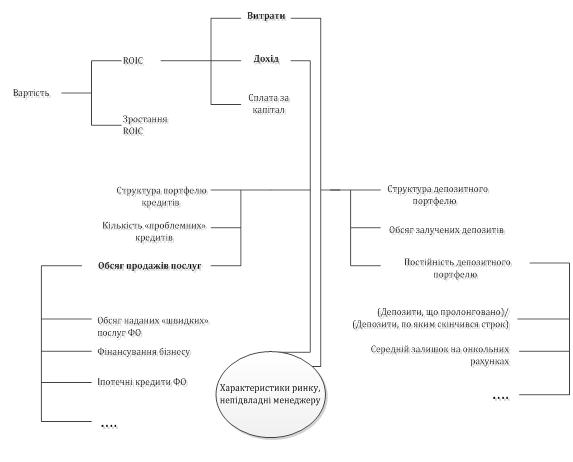

Одним з методів, що допоможе вдосконалити систему управління банком, є розробка чіткої схеми зв’язку оперативних показників, які виступають одночасно плановими показниками (KPI) для лінійних керівників, із показниками , що показують рівень реалізації стратегії банку, такими, як ROE, ROIC чи RAROC. Останній показник є рентабельністю зваженого за ризиками капіталу банку.

Наведена ідея графічно зображена на малюнку 2.3. На ньому наведено адаптовану конкретно під лінійного керівника низового рівня банку (начальник ТБВ) структуру формування нової вартості банку на прикладі дерева вартості банку. Деталізація зображена у розрізі конкретизації двох показників, що формують вартість банку: доходів та витрат. Показник, що деталізується, виділено жирним.

Слід зауважити, що наведені показники не вичерпують загальний перелік, що може мати менеджер. Оптимальна кількість показників, на які має орієнтуватись менеджер, не має перевищувати 12-14 одиниць, подальше збільшення їх кількості може призвести до стресового для керівника стану через його перевантаження відповідальністю.

Рис. 2.3 — Дерево вартості для начальника відділення банку

За наведеною схемою можна прослідити, як результати роботи менеджеру та його команди, персоналу відділення, впливають на загальний результат банку. Кількість наданих позик по кожному банківському продукту формує валовий приріст кредитного портфелю відділення, з урахуванням погашеної частини кредитів ми можемо прослідити загальний чистий приріст чи зменшення портфелю. За обсягами наданих послуг, що формують комісійний дохід банку, та отриманими процентними доходами ми можемо побачити формування показника «Дохід». Після формування доходу ми можемо за подібною схемою прослідити формування витрат банку. Далі, після розрахунку фінансового результату банку з урахуванням параметрів, що не залежать від начальника відділення, ми можемо побачити, яким стане показник ROIC, тобто рентабельність інвестованого у банк капіталу.

Наведений приклад наглядно показує, якою може бути система KPI для кожної з ланок системи управління банком для того, щоб ця ланка мала прозорі та зрозумілі орієнтири для ведення діяльності із урахування вартісної стратегії банку.

ВИСНОВКИ

У процесі реалізації курсового проекту були вирішені всі задачі, що стояли на його початку. Було виявлено наступне:

— ПАТ «Райффайзен Банк Аваль» є провідним банком України, що посідає друге місце на ринку банківських послуг за вартістю активів, 7% системи; банк має мережеву структуру відділень, діє на усіх сегментах ринку банківських послуг;

— на даний момент банківська система України знаходиться у стані очікування позитивних змін у динаміці економіки та поступово нарощує обсяги коштів, необхідні для відновлення кредитування; досить важливу роль на ринку відіграє Національний Банк України, який провадить ряд регулюючих заходів по посиленню стабільності системи;

— фінансове положення банку ПАТ «Райффайзен Банк Аваль» є достатньо стабільним незважаючи на дуже поганий фінансовий результат за 2009 рік: аналіз показав, що банк має додатній чистий грошовий потік, відмінно виконує свої зобов’язання, від’ємний фінансовий результат має місце через консервативну політику банку при формуванні резервів під можливі витрати за кредитними операціями;

— теорія вартісного управління заснована на тезі про те, що компанія може розвиватися та існувати упродовж довгого періоду часу у разі здатності її менеджменту створити за допомогою її ресурсів позитивний чистий грошовий потік, який може бути сплачений акціонерам компанії; частка потоку, що реінвестується, також має бути досить значною, щоб компанія могла ефективно функціонувати;

— основними засадами теорії вартісного управління є створення набору цільових нормативів та індикаторів для менеджменту компанії, узгодження управлінських рішень із завданням створення вартості, розробка програм матеріального та нематеріального стимулювання персоналу у процесі створення вартості, методика інтеграції принципів вартісного мислення у корпоративну культуру та цінності;

— на даний момент основним недоліком системи управління банком ПАТ «Райффайзен Банк Аваль» є складність системи показників, що формують уявлення низового менеджменту банку про результати їх діяльності та узгодження цих результатів із результатами діяльності банку в цілому; цей недолік погіршує загальну мотивацію персоналу через поступову втрату керівниками відділень та відокремлених підрозділів їх ролі у загальний результатах та розвитку банку;

— поточна вартість акції банку ПАТ «Райффайзен Банк Аваль» на ПФТС складає 0,414 грн. за штуку; у процесі аналізу внутрішньої вартості банку ми розрахували результат у 0,38 грн. за одну акцію, а отже, ринок досить точно оцінює вартість банку; сукупна вартість банку складає 10922,82 млн. грн.;

— основною рекомендацією для удосконалення системи управління банком є створення нової системи показників-індикаторів для менеджменту системи відділень банку та їх грамотної презентації, що дозволить уявити, як результат одного відділення відображається на результатах банку в цілому.

Перелік зносок

1. Бригхем Ю., Гаспенскі Л. Фінансовий менеджмент. Повний курс, у 2-х томах. — СПб, Економічна школа, 1997. – 1058 с.

2. Савчук В.П. Фінансовий менеджмент підприємств: прикладні питання з аналізом ділових ситуацій. — К.: Видавничий дім «Максимум», 2001 . – 600с.

3. Герасимович А.М., Алексеєнко М.Д., Парасій-Вергуненко І.М.; Аналіз банківської діяльності. — К.: КНЕУ, 2004. — 599 с.

4. Коупленд Т., Коллер Т., Муррин Дж. Вартість компаній: оцінка та управління. — М.: ЗАТ «Оліімп-Бізнес», 2005. — 576с.

5. Дамодаран Асват. Інвестиційна оцінка. Інструменти та техніка оцінки будь-якого активу. — М.: Альпіна Бізнес Букс, 2004. — 1342 с.

6. Лобанов А.А., Чугунов А.В. Енциклопедія фінансового ризик-менеджменту. — М.: Альпина Паблишер, 2003. — 786 с.

7. Квартальна фінансова звітність ПАТ «Райффайзен Банк Аваль» за І, ІІ, ІІІ та ІV квартали 2009 року.

8. Аудиторські висновки за результатами аудиту ПАТ «Райффайзен Банк Аваль» за 2004-2009 роки.

9. Мескон М, Альберт М, Хедоури Ф. Основи менеджменту. — М. 1997 -704с.

10. Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків № 279, НБУ.

11. Інструкція про порядок регулювання діяльності банків в Україні № 368, НБУ.

Додаток А

Таблиця А.1

Консолідована фінансова звітність ПАТ «Райффайзен Банк Аваль» за 2009 рік

| Активи | ||||||

| 01.01.2009 | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 | ||

| Грошові кошти та їх еквіваленти | 3751775 | 3267925 | 3279426 | 2775734 | 6490901 | |

| Торгові цінні папери | 141967 | 130181 | 301959 | 521395 | 421717 | |

| Заборгованість кредитних установ | 1540769 | 361456 | 213622 | 6638515 | 581456 | |

| Кредити та заборгованість клієнтів | 51415996 | 48790245 | 44704257 | 42696649 | 39127232 | |

| Інвестиційні цінні папери: | ||||||

| - за справедливою вартістю | 44833 | 44833 | 44833 | 44833 | 45023 | |

| - наявні на продаж | 862962 | 905776 | 1291181 | 1528535 | 1069232 | |

| - утримувані до погашення | 406668 | 157799 | 1635823 | 1231469 | 1855488 | |

| Основні засоби та нематеріальні активи | 3119383 | 3143733 | 3132416 | 3183777 | 2973000 | |

| Інші активи | 4140894 | 3005538 | 2619088 | 1615581 | 1483953 | |

| Загальна сума резервів під знецінення активів | -4001806 | -5100053 | -6453027 | -8277481 | -9674553 | |

| Усього активів | 65425247 | 59807488 | 57222603 | 60236489 | 54048003 | |

| Зобов'язання | ||||||

| 01.01.2009 | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 | ||

| Зобов'язання перед банками | 22413403 | 787275 | 19749333 | 22493622 | 16332907 | |

| Заборгованість перед клієнтами: | ||||||

| - на вимогу | 8595044 | 8562533 | 10536109 | 12285538 | 12148768 | |

| - строкова | 18287177 | 17031238 | 15953837 | 15654773 | 15518905 | |

| Емітовані цінні папери | 721978 | 462651 | 397869 | 362473 | 190100 | |

| Поточні зобов'язання с податку на прибуток | 60261 | 608 | 631 | 631 | 703 | |

| Відстрочені зобов'язання з податку на прибуток | 365471 | 365346 | 365323 | 365323 | 302877 | |

| Субординований борг | 1112231 | 1132287 | 1970381 | 1174723 | 2374696 | |

| Резерви | 56989 | 58318 | 62513 | 55675 | 56832 | |

| Інші зобов'язання | 6372750 | 24297333 | 1732067 | 1886454 | 1809280 | |

| Усього зобов'язань | 57985304 | 52697589 | 50768063 | 54279212 | 48735068 | |

| Власний капітал |

| |||||

| 01.01.2009 | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 |

| |

| Статутний капітал | 2419935 | 2419935 | 2419935 | 2419935 | 2419935 |

|

| Додатковий сплачений капітал | 2683602 | 2683602 | 2683602 | 2683602 | 2683602 |

|

| Резерви | 1771493 | 1810413 | 2402435 | 2405621 | 2194695 |

|

| Нерозподілений прибуток | 564913 | 195949 | -1051431 | -1551881 | -1985298 |

|

| Всього капіталу | 7439943 | 7109899 | 6454541 | 5957277 | 5312934 |

|

| ||||||

| Зобов'язання та капітал | 65425247 | 59807488 | 57222604 | 60236489 | 54048002 |

|

| Звіт про фінансові результати |

| |||||

| За 2008 рік | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 |

| |

| Процентні доходи | 7863112 | 1985175 | 3956993 | 5905758 | 7863111 |

|

| Кредити клієнтам | 7548587,52 | 1905768 | 3798713,28 | 5669527,68 | 7548586,56 |

|

| Заборгованість кредитних установ | 78709,75112 | 19871,60175 | 39609,49993 | 59116,63758 | 78709,74111 |

|

| Інвестиційні цінні папери | 169843,2192 | 42879,78 | 85471,0488 | 127564,3728 | 169843,1976 |

|

| Інше | 65971,50968 | 16655,61825 | 33199,17127 | 49549,30962 | 65971,50129 |

|

| ||||||

| Процентні витрати | 3575315 | 920661 | 1822925 | 2705151 | 3575315 |

|

| Заборгованість перед клієнтами | 1880683,621 | 484285,1786 | 958893,1856 | 1422960,824 | 1880683,621 |

|

| Заборгованість перед кредитними установами | 1545608,675 | 398001,7503 | 788050,4775 | 1169436,777 | 1545608,675 |

|

| Субординований борг | 56214,67775 | 14475,5529 | 28661,84978 | 42533,08917 | 56214,67775 |

|

| Заборгованість перед НБУ | 92808,02677 | 23898,51824 | 47319,48715 | 70220,30966 | 92808,02677 |

|

| ||||||

| Чисті процентні доходи | 4287797 | 1064514 | 2134068 | 3200607 | 4287796 |

|

| Резерв під зменшення вартості кредитів | 5497025 | 1094064 | 2518279 | 4002336 | 5497025 |

|

| Чисті процентні доходи після резерву під зменшення корисності кредитів | -1209228 | -29550 | -384211 | -801729 | -1209229 |

|

| Комісійні доходи | 1356697 | 284380 | 595475 | 1000827 | 1356697 |

|

| Комісійні витрати | 192819 | 53976 | 93577 | 138424 | 192819 |

|

| Чисті комісійні доходи | 1163878 | 230404 | 501898 | 862403 | 1163878 |

|

| Чистий прибуток/збиток від операцій з іноземними валютами | -22459 | 102034 | 98963 | -10062 | -22458 |

|

| Чистий прибуток від операцій з торговими цінними паперами | 38999 | 592 | 16994 | 35287 | 38999 |

|

| Переоцінка фінансових інструментів | 11901 | 4985 | 11605 | 11576 | 11901 |

|

| Інше | 49702 | 9773 | 7819 | 34402 | 49703 |

|

| Непроцентні доходи | 78143 | 117384 | 135381 | 71203 | 78145 |

|

| Витрати на персонал | 1393823,48 | 358377,929 | 697794,6395 | 1030693,643 | 1393823,48 |

|

| Знос та амортизація | 226058,6576 | 58123,88348 | 113172,5227 | 167164,0812 | 226058,6576 |

|

| Інші адміністративні та операційні витрати | 1047842,549 | 269419,7995 | 524585,0167 | 774850,3805 | 1047842,549 |

|

| Інше | 4995,31368 | 1284,388014 | 2500,821057 | 3693,895338 | 4995,31368 |

|

| Непроцентні витрати | 2672720 | 687206 | 1338053 | 1976402 | 2672720 |

|

| Прибуток до оподаткування | -2639927 | -368968 | -1084985 | -1844525 | -2639926 |

|

| Податок на прибуток | 622338 | 0 | 0 | 259088 | 622338 |

|

| Прибуток за рік | -2017589 | -368968 | -1084985 | -1585437 | -2017588 |

|

Додаток Б

Таблиці Б.1

Рекомендовані формули розрахунку показників фінансової стійкості

| Показник | Рекомендована методика розрахунку | |

| Основний власний капітал | Статутний капітал+додатково сплачений капітал+нерозподілений прибуток - поточні збитки-інвестиції у асоційовані та дочірні підприємства - нематеріальні активі за відрахуванням резервів на переоцінку | |

| Розмір регулятивного капіталу (норматив - не менше 5 млн. євро) | Основний власний капітал + (поточний прибуток+резерви переоцінки активів+субординований борг (не більше 50% ОВК)) (але не більше 100% ОВК) | |

| Коефіцієнт співвідношення власного капіталу та залучених коштів (норматив - не менше 5%) | Основний власний капітал/Кошти клієнтів+Кошти банків+Ємітовані цінні папери | |

| Коефіцієнт співвідношення власного регулятивного капіталу банку та сукупних активів з урахуванням створених резервів (норматив - не менше 7%) | Регулятивний капітал/(Активи-резерві від можливі втрати) | |

| Коефіцієнт захищеності власного капіталу банку від інфляції | Основні засоби та нематеріальні активи/Регулятивний капітал | |

| Мультиплікатор власного капіталу (норматив -7-10) | Активи/Власний капітал | |

| Співвідношення зобов'язань та капіталу банку (фінансовий важіль) | Зобов’язання/Власний капітал | |

| Середня вартість залучених коштів, % | Процентні витрати/Залишок за залученими коштами | |

| Співвідношення дохідних активів та платних пасивів банку, % | Дохідні активи/Платні пасиви | |

| Миттєвої ліквідності (норматив - не менше 20%) | Грошові кошти та еквіваленти/Зобов’язання на вимогу | |

| Середня дохідність кредитних операцій, % | Дохід за кредитними операціями/Залишок за кредитами | |

| Середній спред, % | Середня дохідність активів - середня вартість залучених коштів | |

| ROE, % | Чистий прибуток/Основний власний капітал | |

| ROA, % | Чистий прибуток/Активи | |

| Процентна маржа, % | (Процентні доходи-процентні витрати)/Активи | |

| Точка беззбитковості | (Непроцентні витрати-Непроцентні доходи)/(Активи-Недохідні активи) |

Додаток В

Розрахунок коефіцієнту β для ПАТ «Райффайзен Банк Аваль»

Таблиця В.1

Вибірка для ROE ринку в цілому та ПАТ «Райффайзен Банк Аваль»

| ROE для банківського ринку України (х) | ROE для ПАО «Райффайзен Банк Аваль» (у) | |

| 2001 | 7,5 | 0,5634 |

| 2002 | 7,97 | 0,7285 |

| 2003 | 7,61 | 1,2908 |

| 2004 | 8,43 | 1,4002 |

| 2005 | 10,39 | 1,1024 |

| 2006 | 13,52 | 10,6977 |

| 2007 | 12,67 | 12,3942 |

| 2008 | 8,51 | 7,1429 |

| 2009 | -32,52 | -37,971 |

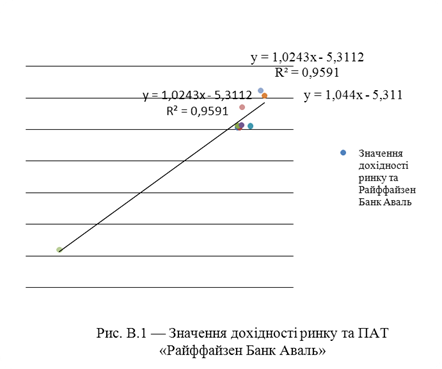

Для цих вибірок коефіцієнт кореляції дорівнює 0,9793, критичне значення коефіцієнту для вибірки із 9 спостереженнями для α=0,01 дорівнює 0,7977, отже, коефіцієнт є статистично значущим.

Використавши формулу 7 із розділу 2.2., отримаємо значення для коефіцієнту β у 1,05. Для даного рівняння регресії критерій Фішера дорівнює 164,20, для рівня значущості α=0,05 критичне значення коефіцієнта дорівнює 5,59, а отже, критерій є значущим.

Нижче наводиться графік із кореляційним полем для вибірки:

Додаток Г

Прогнозна фінансова звітність для ПАТ «Райффайзен Банк Аваль»

Для складання прогнозної фінансової звітності банку, необхідної для розрахунку вартості його як активу, були використані наступні передумови:

— найбільш оптимальним з позиції витрат на пошук інформації для прогнозування було обрано метод пропорційної залежності показників звітності від базового параметра; для комерційного банку таким параметром є власний капітал — від його розміру залежить оптимальний обсяг кредитування, який може надати для економіки банк, від обсягів кредитування у свою чергу залежить структура доходів банку; структура витрат банку та його зобов’язань також сильно залежать від запланованих обсягів кредитів клієнтам, адже зобов’язання банку є основним ресурсом для нарощування кредитування;

— коефіцієнти, за допомогою яких розраховується значення статей звітності, у деяких випадках замінено на рівняння регресії; факторними змінними є переважно значення величини власного капіталу банку, суми його активів чи зобов’язань; розрахунок коефіцієнтів приведення заснований на знаходженні середніх величин для відповідних відношень за період 2006-2009 роки у поквартальному вимірі, цей прийом є прийнятним та передбачає збереження у подальшому майбутньому подібної структури активів та зобов’язань банку

— величина субординованого богу залишається незміною упродовж усього прогнозного періоду.

Нижче наведено прогнозні баланс та звіт про фінансові результати банку:

Таблиця Г.1

Прогнозна фінансова звітність для ПАТ «Райффайзен Банк Аваль»

| Активи | |||||||||

| 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | |

| Грошові кошти та їх еквіваленти | 6 490 901 | 3 264 870 | 3 518 014 | 4 383 000 | 5 174 498 | 6 053 339 | 6 821 442 | 7 584 778 | 8 422 755 |

| Торгові цінні папери | 421 717 | 177 236 | 190 978 | 237 934 | 280 901 | 328 610 | 370 307 | 411 745 | 457 235 |

| Заборгованість кредитних установ | 581 456 | 1 515 021 | 1 632 489 | 2 033 875 | 2 401 159 | 2 808 974 | 3 165 402 | 3 519 618 | 3 908 471 |

| Кредити та заборгованість клієнтів | 39 167 775 | 37 253 833 | 39 955 435 | 49 185 851 | 57 632 091 | 67 010 340 | 75 206 938 | 83 352 667 | 92 294 878 |

| Інвестиційні цінні папери | 2 969 743 | 1 865 640 | 2 010 294 | 2 504 572 | 2 956 856 | 3 459 051 | 3 897 967 | 4 334 159 | 4 813 003 |

| Основні засоби та нематеріальні активи | 2 973 000 | 2 651 286 | 2 856 856 | 3 559 281 | 4 202 029 | 4 915 704 | 5 539 454 | 6 159 332 | 6 839 825 |

| Інші активи | 1 483 953 | 1 660 419 | 1 789 161 | 2 229 069 | 2 631 602 | 3 078 555 | 3 469 190 | 3 857 401 | 4 283 573 |

| Загальна сумма резервів під знецінення активів | 9 674 553 | 7 484 202 | 7 215 601 | 7 403 304 | 6 243 014 | 5 112 333 | 4 938 028 | 5 490 605 | 6 097 215 |

| Усього активів | 54 088 545 | 48 388 305 | 51 953 226 | 64 133 581 | 75 279 136 | 87 654 574 | 98 470 700 | 109 219 701 | 121 019 741 |

| Зобов'язання | |||||||||

| 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | |

| Зобов'язання перед банками | 16 332 907 | 12 723 642 | 13 710 179 | 17 081 149 | 20 165 725 | 23 590 686 | 26 584 088 | 29 558 912 | 32 824 625 |

| Заборгованість перед клієнтами: | 27 667 673 | 22 647 753 | 24 403 763 | 30 404 002 | 35 894 467 | 41 990 810 | 47 318 988 | 52 614 098 | 58 426 982 |

| Емітовані цінні папери | 190 100 | 601 961 | 648 635 | 808 117 | 954 049 | 1 116 086 | 1 257 705 | 1 398 445 | 1 552 947 |

| Субординований борг | 2 374 696 | 2 374 696 | 2 374 696 | 2 374 696 | 2 374 696 | 2 374 696 | 2 374 696 | 2 374 696 | 2 374 696 |

| Інші зобов'язання | 2 112 860 | 4 588 922 | 4 944 728 | 6 160 505 | 7 272 991 | 8 508 242 | 9 587 845 | 10 660 748 | 11 838 564 |

| Усього зобов'язань | 48 775 611 | 42 977 517 | 46 122 908 | 56 869 743 | 66 703 568 | 77 622 524 | 87 165 692 | 96 649 635 | 107 060 915 |

| Власний капітал | |||||||||

| 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | |

| Статутний капітал | 2 419 935 | 2 419 935 | 2 419 935 | 2 700 000 | 2 900 000 | 3 100 000 | 3 300 000 | 3 500 000 | 3 800 000 |

| Додатковий сплачений капітал | 2 683 602 | 2 683 602 | 2 683 602 | 3 000 000 | 3 300 000 | 3 600 000 | 3 800 000 | 4 000 000 | 4 200 000 |

| Резерви | 2 194 695 | 1 924 033 | 1 924 033 | 2 148 900 | 2 337 400 | 2 525 900 | 2 676 700 | 2 827 500 | 3 016 000 |

| Нерозподілений прибуток | -1 985 298 | -1 616 782 | -1 197 253 | -585 061 | 38 169 | 806 150 | 1 528 308 | 2 242 566 | 2 942 826 |

| Всього капіталу | 5 312 934 | 5 410 788 | 5 830 318 | 7 263 839 | 8 575 569 | 10 032 050 | 11 305 008 | 12 570 066 | 13 958 826 |

| Зобов'язання та капітал | 54 088 545 | 48 388 305 | 51 953 226 | 64 133 581 | 75 279 136 | 87 654 574 | 98 470 700 | 109 219 701 | 121 019 741 |

| Звіт про фінансові результати | |||||||||

| 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | |

| Процентні доходи | 7 863 111 | 6 810 338 | 7 338 945 | 9 145 181 | 10 797 961 | 12 633 127 | 14 237 055 | 15 831 028 | 17 580 865 |

| Процентні витрати | 3 575 315 | 3 303 885 | 3 559 630 | 4 433 504 | 5 233 135 | 6 121 006 | 6 897 001 | 7 668 180 | 8 514 768 |

| Чисті процентні доходи | 4 287 796 | 3 506 453 | 3 779 315 | 4 711 677 | 5 564 827 | 6 512 122 | 7 340 054 | 8 162 847 | 9 066 097 |

| Резерв під зменшення вартості кредитів | 5 497 025 | 1 386 244 | 1 632 489 | 2 033 875 | 2 401 159 | 2 808 974 | 3 165 402 | 3 519 618 | 3 908 471 |

| Чисті процентні доходи після резерву під зменшення корисності кредитів | -1 209 229 | 2 120 209 | 2 146 826 | 2 677 802 | 3 163 667 | 3 703 148 | 4 174 652 | 4 643 229 | 5 157 626 |

| Чисті комісійні доходи | 1 163 878 | 1 526 272 | 1 637 034 | 2 005 635 | 2 113 579 | 2 421 539 | 2 677 784 | 2 920 506 | 3 173 267 |

| Інші операційні доходи | 78 145 | 340 517 | 440 337 | 731 614 | 971 817 | 1 263 313 | 1 423 705 | 1 583 103 | 1 758 086 |

| Витрати на персонал | 1 393 823 | 1 189 398 | 1 281 467 | 1 596 061 | 1 883 929 | 2 203 562 | 2 482 920 | 2 760 545 | 3 065 317 |

| Інші адміністративні та операційні витрати | 1 278 897 | 2 246 642 | 2 313 759 | 2 881 778 | 3 401 538 | 3 978 654 | 4 483 051 | 4 984 317 | 5 534 599 |

| Прибуток до оподаткування | -2 639 926 | 550 958 | 628 971 | 937 213 | 963 597 | 1 205 784 | 1 310 170 | 1 401 976 | 1 489 063 |

| Податок на прибуток | -622 338 | 137 740 | 157 243 | 234 303 | 240 899 | 301 446 | 327 542 | 350 494 | 372 266 |

| Прибуток за рік | -2 017 588 | 551,52 | 627,87 | 916,20 | 932,73 | 1 149,36 | 1 237,99 | 1 318,63 | 1 400,52 |

Похожие работы

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... з такими факторами: · розвинута інфраструктура котеджних містечок; · прийнятне транспортне сполучення з Києвом; · краща екологічна ситуація; · подорожчання землі. Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ...

0 комментариев