Навигация

2 ПРОЕКТНА ЧАСТИНА

2.1 Принципи вартісного управління комерційною організацією

Питання створення максимальної вартості у процесі управління комерційною організацією почало активно розвиватися у 70-80-х роках у наукових колах, а як складова практичного стратегічного управління – у 90-х роках ХХ ст. Необхідність створення вартості для акціонерів, а опосередковано — для інших заінтересованих у успіху організації сторін, має багато емпіричних підтверджень, що показують ефективність принципів орієнтації менеджменту компанії на максимізацію її ринкової вартості. Це призводить також і до більшої ефективності економік країн, що функціонують за ринковими принципами і у яких існує диктат пріоритетів безпосередніх власників компанії, її акціонерів.

У подальшому в рамках цьому курсовому проекті ми будемо розглядати організацію виключно як комерційну структуру, справжньою метою якої є максимізація корисності для акціонерів компанії (під акціонерами можна розуміти також і учасників компанії, у разі, якщо розглядається компанія типу LLC (ТОВ). Слід зауважити, що попереднє твердження не приводить до неспроможності цілі, що спрямовані на інші ринкові пріоритети для компанії: завоювання n-ої долі ринку, збільшення продажів до якогось рівня та інше. Всі цілі та установки подібного роду опосередковано приводять компанію до основною мети — максимізація вартості для акціонерів, аж вони є інструментами, які обрав менеджмент компанії для досягнення цієї мети.

У процесі створення вартості як результату реалізації управлінських рішень, менеджмент компанії має відповісти на наступні запитання:

— Яким має бути набір цільових нормативів та індикаторів, який допоможе зорієнтувати дії та оцінити результати менеджменту компанії?

— Як можна узгодити управлінські рішення із завданням створення вартості?

— Якими мають бути програми матеріального та нематеріального стимулювання персоналу у процесі створення вартості?

— Як ми можемо вбудувати принципи вартісного мислення у корпоративну культуру та цінності?

Для відповіді на запитання, як керівництво компанії може виміряти зростання вартості компанії, розглянемо деякі моменти. Під створенням вартості для акціонерів прийнято називати створення позитивного вільного грошового потоку (у подальшому — FCF, Free Cash Flow), який формується у процесі діяльності компанії. Це поняття не є еквівалентним до різних показників прибутку компанії. Різниця полягає у принципах формування FCF та чистого прибутку: у першому випадку при розрахунку ми знаходимо різницю між вхідними та вихідними фінансовими потоками компанії, тобто безпосереднім рухом грошових коштів та їх найбільш ліквідних еквівалентів, у другому випадку — різницю між нарахованими (необов’язково монетарними, тобто тими, що мають матеріальне втілення у вигляді грошових коштів на момент утворення), ще не отриманими, доходами та видатками компанії за аналізований період.

Наявність стабільного FCF у продовж багатьох періодів є результатом грамотного управління не тільки фінансовою діяльністю компанії, але і правильним управлінням операційною, інвестиційною діяльність, політикою компанії щодо управління персоналом та рівнем інвестицій у НДОКР. Водночас, наявність стабільного притоку грошових коштів є необхідним елементом реалізації будь-яких задумок керівництва компанії. Слід зауважити, що велика величина FCF у якийсь конкретний період часу не є гарантією того, що компанія знаходиться у відмінному фінансовому стані, те саме можна сказати і про від’ємний FCF у один із періодів.

Однак, для того, щоб компанія могла досягти своєї первісної мети, а саме, задоволення вимог власників, обсяг їх доходу, який виражається як деякий потік грошових коштів, який акціонери (інвестори, засновники, та ін., у подальшому ці поняття будуть використовуватись як синоніми) отримають як винагороду за ризик вкладення коштів у цю компанію, має бути на рівні або більше очікувань згаданих інвесторів.

Під очікуваними доходами у фінансовій теорії розуміють такий процент від вкладень, який очікує отримати інвестор у вимірі його особистих переваг та підходу до особистого сприйняття співвідношення «дохідність/ризик» (під ризиком у свою чергу розуміють імовірність отримання доходу, меншого за очікуваний). Очікувана дохідність не є функціональною залежністю, але вона підпорядкована безлічі факторів, які формують сприйняття інвестором або акціонером компанії, у яку він вкладає свої кошти та не є постійною величиною. Із розвитком економіки країни, її ринків, економічного рівню відносин змінюються і стратегії інвесторів.

Отже, для задоволення вимог акціонерів компанія має надати їм той обсяг доходу у вигляді дивідендів (чи відсотку для кредиторів), який вони очікують. Та частина FCF, яка перевищує сплачені дивіденди, реінвестується у компанію на ті цілі, які є найбільш пріоритетними у досягненні мети компанії. Це може бути фінансування обігових коштів, інвестування у позаобігові активи, фінансування НДОКР та інше.

Дивідендна політика компанії може бути різною, фактором визначення обсягів дивідендів, що будуть надані у конкретному році є очікування акціонерів компанії, фінансовий стан компанії, та здатність керівництва компанії показати акціонерам перспективи розвитку компанії. Останній фактор є важливим у разі, якщо очікування акціонерів не збігаються із реальним обсягом дивідендів, який можна виплатити акціонерам у конкретний період часу.

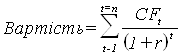

Вибір акціонерами графіку отримання доходів у вигляді дивідендів базується знову ж таки на очікуваних рівнях дохідності для активів (компанію також можна представити як окремий актив). Оцінка корисності доходів, що будуть отримані на різних часових діапазонах, втілена у моделі дисконтованого грошового потоку. Основним математичним виразом, що показує суть даного методу, є наступне:

(1)

(1)

де n — кількість періодів, упродовж яких актив буде формувати грошові потоки;

r — коефіцієнт дисконтування, очікувана дохідність для акціонерів;

t — номер періоду;

CF — грошовий потік, який може бути використаний у якості доходу власника активу.

Основним висновком, який треба зробити з цієї формули, є те, що внутрішня вартістю того чи іншого активу є очікувані у подальшому грошові потоки від його функціонування з урахуванням альтернативних можливостей вкладення коштів для подібних активів.

Ця модель базується на основному принципі, який формулюється як те, що інвестиції створюють нову вартість, якщо віддача від них буде більшою, ніж від подібних інструментів інвестування із тією ж мірою ризику — такий підхід побудований на понятті економічного прибутку, тобто перевищенні дохідності компанії над середньоринковою дохідністю. Існують тисячі модифікацій цієї моделі, але принципово вони не сильно відрізняються від базової моделі.

Отже, якщо доходи у майбутньому із урахуванням альтернативних можливостей вкладення будуть більшими, ніж поточні можливі доходи, раціональний інвестор має обрати ті доходи, що очікують його у майбутньому. Але також до факторів, що визначають цінність компанії для акціонерів є те, із яким темпом ростуть її грошові потоки. Цей показник впливає також на фактор у моделі дисконтованого грошового потоку: із більш інтенсивним зростанням доходів компанія буде мати більшу вартість, ніж та, яке показує незначні темпи росту.

Після показу принципів оцінки вартості компанії, необхідно перейти до того, як керівництво компанії може максимізувати вартість компанії. Не дивлячись на пріоритетність та необхідність вартісної орієнтації менеджменту компанії, FCF у якості ключового індикатору ефективності (або KPI, Key Performance Indicators) важко використовувати через велику кількість факторів, що його утворюють. Для цих цілей необхідно використовувати інші показники.

Для менеджменту компанії, у завдання якого покладено збільшення вартості для акціонерів, корисними будуть такі індикатори, як ROIC, ROE та темпи росту доходів компанії та попередніх індикаторів. Темпи росту тих чи інших показників ефективності компанії найдоцільніше використовувати у ролі порівняльної бази до запланованих темпів росту того чи іншого показника Перший та другий з вказаних індикаторів розраховується, як:

![]() (2)

(2)

де NOPLAT — чистий прибуток та сплачені відсотки за довгостроковими кредитами та емітованими компанією облігаціями.

![]() (3)

(3)

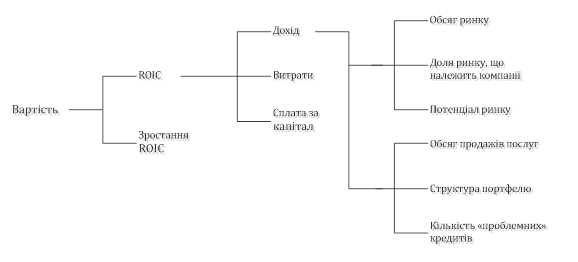

Для деталізації показників корисним буде структурування їх на окремі компоненти, що безпосередньо формують показники ROIC та ROE та показують їх безпосередню участь у створенні вартості компанії. Приклад для ROIC наведено нижче на малюнку 2.1.:

Рис. 2.1 — Дерево вартості компанії

Як бачимо, кожна наступна гілка дерева вартості виділяє у кожному окремому факторі, що формує вартість, декілька факторів, що формують останній. Відповідно, кожний показник має бути закріплений за одним чи декількома підрозділами. У процесі формування набору нормативів слід використовувати не тільки фінансові показники, але і набір операційних індикаторів, що є характерними для того чи іншого підрозділу компанії. Це необхідно через відсутність у операційних менеджерів та рядових співробітників важелів безпосереднього впливу на фінансові показники діяльності, але наявність операційних показників дозволяє менеджерам управляти саме ними. Операційні показники впливають на фінансові, що узгоджує процес управління вартістю компанією. Кількість показників має бути невеликою – оптимальним є 10-14 показників-індикаторів.

Ще однією категорією показників, які дозволяють оцінити роботу менеджменту компанії, є група показників, що засновані на ринкових цінах акцій компанії. Найбільш уживаними є показники MVA (market value added, ринкова додана вартість) та TRS (total return for shareholders, загальна дохідність для акціонерів). Розрахунок показників проводиться наступним чином:

![]() (4)

(4)

![]() (5)

(5)

де Pt та Pt-1 — ринкова ціна акції компанії у поточному та базисному періоді відповідно;

D — дивіденди, що було сплачені за період.

TRS, таким чином, показує, який приріст цінності змогли отримати акціонери компанії за той чи інший період. Звичайно для оцінки цього показника беруть період у 1 рік, а для виявлення тенденцій по показнику – інтервал у 3 роки. Щодо MVA, цей показник є аналогом коефіцієнта Р/В (price/book, ринкова ціна акції/номінальна вартість акції).

Особливістю MVA є те, що він показує очікування ринку стосовно перспектив компанії, дає змогу оцінити здатність менеджменту компанії оправдати ці очікування. Всі більш-менш значні зміни у менеджменті компанії, структурі доходів та витрат, інформація про інвестиції у той чи інший проект та зміни у зовнішній сфері факторів знаходять відображення у коливанні ринкової вартості акцій компанії. Незважаючи на те, що фондовий ринок не обов’язково є абсолютно ефективним, він здатний у повній мірі оцінити реальну вартість компанії та передбачити її перспективи, вносячи корективи у ціну акції компанії.

Розглянемо тепер процес інтеграції вартісного мислення у загальну систему цінностей організації. Зміна параметрів стратегічних пріоритетів компанії у процесі переходу на вартісне управління є першим, що має зробити компанія для цього переходу. Для нормального просунення змін у компанії безпосередньо менеджмент компанії має показати прикладом свою віру у нові пріоритети та не уклонятись від корекції своїх рішень, що призведуть до створення більшої вартості, у разі непопулярності таких рішень або їх негативного впливу на короткострокові результати діяльності компанії. Прикладом таких рішень може бути збільшення видатків на НДОКР чи відмову від партнерства з контрагентами, у разі якщо зміна зв’язків приведе до додаткової економії та покращенню діяльності компанії. Слід зауважити, що у процесі управління менеджмент може зробити для себе деякі допуски, які дозволять не одразу кардинально змінювати ситуацію, але діяти у контексті нових цінностей. Це дозволить уникнути зайвої турбулентності для компанії та не створювати стресових ситуації.

Ще одним із необхідним факторів, який має враховувати менеджмент компанії у процесі внесення змін до стратегічних пріоритетів, це особливості організаційної структури компанії. Не існує однієї універсальної організаційної структури, реструктуризація старої механістичної структури до органістичної також не буде панацеєю у розвитку компанії. Необов’язковою буде глибока реструктуризація компанії, але необхідним буде урегулювання деяких важливих характеристик організаційної структури компанії, що переходить на вартісну орієнтацію. Першою з характеристик є розподіл відповідальності між виконавцями того чи іншого проекту або завдання. Відсутність такого розподілу унеможливлює контроль за виконанням нормативів, вкладом кожного підрозділу до кінцевих результатів діяльності компанії. Також важливим є урегулювання координації дій елементів організаційної структури у відповідності до загальних для фірми цінностей та цілей компанії, це є необхідних для направлення всіх векторів діяльності до одного напрямку — мети організації та усунення можливих конфліктів міжгрупового типу між окремими ланками структури.

Переорієнтація компанія до зміни пріоритетів, оновлення системи ключових показників діяльності, перерозподіл у організаційній структурі — все це потребує досить довгою роботи. Перші позитивні результаті у вигляді випередження росту компанії у порівняні із зростанням ринку чи значного росту курсу акції (знову ж таки – потрібний для компанії результат є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал.

Похожие работы

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... з такими факторами: · розвинута інфраструктура котеджних містечок; · прийнятне транспортне сполучення з Києвом; · краща екологічна ситуація; · подорожчання землі. Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ...

0 комментариев