Навигация

Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку

75351

знак

11

таблиц

6

изображений

2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку

Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, є одним із головних пріоритетів у розвитку компанії. Зміна стратегічних планів компанії, що відбулася у 2001 році та інтенсивне проникнення на нові ринки Східної Європи, було зумовлено переважно мотивами максимізації дохідності для акціонерів. Головним економічним фактором формування інтересу інвесторів із Західної та Центральної Європи до банківського ринку Східної Європи та України є більш висока рентабельність капіталу, наприклад: у Європі цей показник не перевищує 7-8 % (2006-2008 роки), в Україні середня величина ROE — 13,10% (2007-2008 роки), та значні показники зростання, які показував ринок у 2005-2008 роках — близько 47,70% приросту кредитного портфелю системи. Звичайно, значна частина операцій у період найбільшої експансії банків з іноземним капіталом мала високоризиковий характер, що характерно для ринку України в цілому та через недостатньо високу економічну грамотність учасників економічних відносин. Однак, на 01.01.2010 року іноземна частка у 35,80% у сукупному банківському капіталі вказала, що менеджмент іноземних банків не бачить специфічних передумов до скорочення своєї присутності на ринку.

Вплив керівництва західних материнських компаній на рішення, що приймаються менеджментом українських банків із іноземним капіталом, формує систему цінностей та загалом підвищує культуру ведення бізнесу. Більшість банків поряд із офіційно задекларованими цілями у вигляді установок типу «залишатись лідером ринку банківських послуг в Україні», основною своєю стратегічною метою ставлять саме максимізацію своєї вартості як інтегральний показник, що одночасно є результатом високих показників сплачених дивідендів для акціонерів, інтенсивного зростання експансивного типу та зміцнення структури організації та її стійкості до дестабілізуючих зовнішніх факторів.

Основними перевагами стратегії банку є грамотна політика у спрямуванні основних вкладень у найбільш прибуткові напрями бізнесу. Основним та найбільш притаманним для банківської установи активом з позиції відношення «дохідність/ризик» є кредитування своїх клієнтів шляхом фінансування їх діяльності чи потреб за допомогою акумульованих ресурсів. ПАТ «Райффайзен Банк Аваль» упродовж 2006-2009 років намагався балансувати розподіл вкладень одночасну і у корпоративний сегмент, (частка кредитів корпоративним клієнтам у загальних – 43%) і у приватний сегмент, на кредитування споживчих потреб. Необхідність ведення діяльності на цілком полярних один до одного за характером потреб сегментах ринку призводить до збільшення видатків на кожний вкладений долар банку через неможливість поглиблення спеціалізації банку. Однак, повний перехід на вузьку сегменту спеціалізацію не є рішенням проблеми пошуку найбільш вигідного вкладення коштів: через досить низьку концентрацію на ринку банківських послуг для розширення у бізнес портфелі частки клієнтів одного сегменту необхідно застосовувати стратегію проникнення на ринок, що може супроводжуватися жорсткими «війнами» із конкурентами задля відбивання додаткової частини ринку. Описані вище дії не завжди є корисними для банку як з економічної, так і з маркетингової точки зору. Диверсифікація є більш компромісним варіантом, таким шляхом йде більшість великих (вартість активів з урахуванням резервів – більше 10 млн. грн.) банків, серед них і ПАТ «Райффайзен Банк Аваль».

Структура кредитного портфелю банку є достатньо урівноваженою, в ній практично відсутні бланкові кредити населенню (2,023% від вартості кредитів, станом на 31.12.2010р.) та юридичним особам (3,59% від загальною вартості кредитів, станом на 31.12.2010р.), що є найбільш ризикованими. В цілому, враховуючи інертність (у питанні просунення нових продуктів та послуг) банківського ринку, особливо посилену кризовими процесами 2008-2010 років, структура бізнес портфелю може вважатися задовільною. Банк своєчасно впроваджує для своїх клієнтів нові сучасні послуги (безліч «приємних» послуг для приватних клієнтів типу інтернет-банкінг, надання безкоштовних фінансових консультацій та небанківських фінансових послуг, всі види фінансування бізнесу та безкоштовна допомога у фінансовому управлінні підприємством – для корпоративних клієнтів), постійно розвиває старі продукти, підтримуючи таким чином оптимальність кредитного портфелю у відношенні необхідного рівня дохідності та притаманного для нього ризику.

Основою мотивації вартісної стратегії управління банком є система винагородження керівників організації та її відокремлених підрозділів. Оцінка результатів роботи базується на таких показниках діяльності, як ROE, дохідність акцій та темпи приросту пасивів та активів по відповідним бізнес-напрямкам. Система є досить зрозумілою та прийнятною для керівників вищих ешелонів. Однак для керівництва відокремлених відділень банку, керівників функціональних підрозділів територіальних управлінь банку ця система є не досить зрозумілою через недостатню інформаційну підтримку та неможливість прослідити зв’язок між кінцевими результатами діяльності банку та рішеннями керівників цих підрозділів. Нездатність зрозуміти мету своїх дій у процесі є одним з найсильніших демотивуючих факторів, що призводить до падіння оптимальності рішень керівника та його нездатності виконувати свої обов’язки. Цей момент потребує вирішення у найближчому майбутньому, адже незлагодженість у діях лінійних і функціональних підрозділів із рішеннями вищого керівництва не буде сприяти досягненню цілей, які ставить організація перед собою.

Після формулювання основних переваг та недоліків стратегічної вартісної орієнтації ПАТ «Райффайзен Банк Аваль», ми переходимо до аналізу вартості банку на конкретному прикладі. Перед проведенням оцінки вартості комерційного банку необхідно навести короткий опис позицій акцій банку на фондовому ринку України.

Основною торгівельною площадкою в Україні є ПФТС – Перша Фондова Торгівельна Система. Річний обсяг капіталізації (середній торговий обіг) цієї фондової біржі складає 44,13 млрд. долл. США, що дорівнює 90% торгів на фондових біржах України. У порівнянні із NYSE цей показник складе 0,17% — річний обіг ПФТС буде досягнуто за півгодини. Однак, незважаючи на технічну та економічну недосконалість, ПФТС є досить важливим елементом у фінансовій системі України, адже основним індикатором фондового рику України є саме індекс ПФТС — інтегральний показник динаміки вартості акцій українських компанії, цінні папери яких включені до кошику індексу.

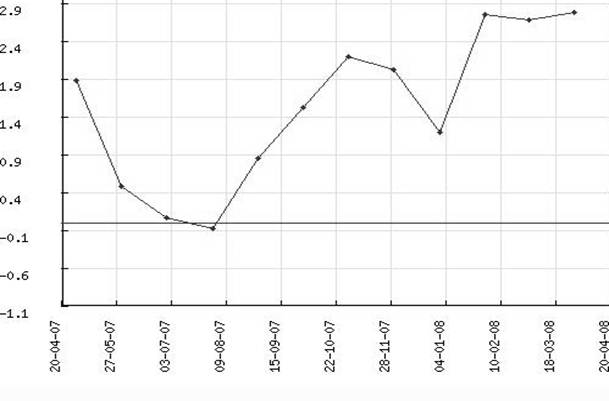

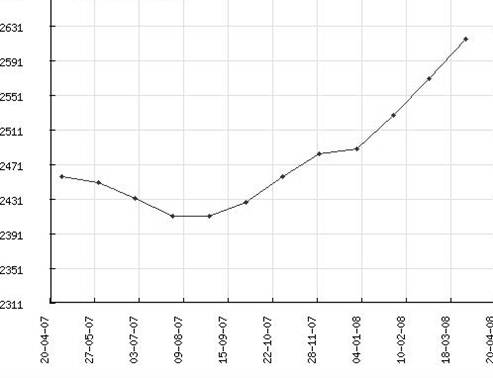

Щодо ПАТ «Райффайзен Банк Аваль», то у free-float компанії на фондовому ринку знаходяться 4,04% акцій компанії, початок публічного розміщення – березень 2007 року. Динаміку акцій можна вивчити, скориставшись малюнком 2.1.:

Як бачимо, до серпня 2008 року акції досить добре котирувались на ринку: показник P/B у середньому складав 9,7. Новий виток зростання ціни акції можна спостерігати, починаючи з травня 2009, у період пожвавлення фондового ринку. Станом на 9 квітня 2010 року акція ПАТ «Райффайзен Банк Аваль» котирувалася на ПФТС за ціною 0,4140 грн.

Для оцінки вартості банку у подальшому необхідним буде використання конкретного значення показника очікуваної дохідності банку. Найбільш доцільним методом розрахунку очікуваної дохідності буде використання моделі CAPM. Згідно неї, дохідність власного капіталу для даних умов ринку може бути виражена наступним виразом:

![]()

де kRF — ставка безризикової дохідності для ринку;

kS — очікувана ставка дохідності для власного капіталу;

kM — середня ринкова дохідність;

β — коефіцієнт, що відображає зв’язок дохідності ринку та власного капіталу конкретного банку.

Зазвичай у розвинених країнах є прийнятним для визначення безризикової дохідності орієнтуватися на дохідність фінансових інструментів, що емітовані Урядом держави або покриваються його гарантіями. Отже, тоді можемо прийняти kRF тотожною річній дохідності довгострокових ОВДЗ, що є у обігу в Україні. На даний момент для 13-річних облігацій номінальна ставка дохідності складає 9,5% річних.

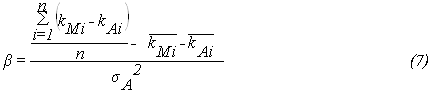

Для визначення значення коефіцієнту β для банку необхідним буде знайти коефіцієнт однофакторної лінійної регресії при факторній змінній, тобто:

де kАі — ставка дохідності для активу А у і-тий період;

п — кількість спостережень (періодів спостереження) за дохідністю активу;

σ2А — дисперсія дохідності для активу А;

верхнє підкреслення над позначенням — середня величина для змінної.

У додатку В наведено вибірку для розрахунку коефіцієнту β та параметри статистичної значущості для коефіцієнту. Для ринку банківських послуг України значення коефіцієнту β буде дорівнювати 1,05, що вказує на деяку незначну премію дохідності понад середню для ринку в цілому, що притаманна конкретно для вкладення у капітал ПАТ «Райффайзен Банк Аваль».

Маючи всі необхідні дані, ми можемо розрахувати очікувану дохідність для капіталу банку на наступі періоди (при аналізі ми умовно приймаємо, що середня дохідність ринку у період 2010-2013 рр. буде дорівнювати дохідності станом на 2007 рік, як відносно стабільний, із позитивним зростанням економіки, період, ROE у середньому по банківській системі тоді дорівнювало 13,52%; у подальшому по прогнозу дохідність буде знижуватись).

![]()

Тепер ми можемо на базі прогнозованої фінансової звітності банку на період 2010-2017 рік визначити результати діяльності банку, а саме: прибутковість банку на наступні періоди, очікувані дивіденд та чистий грошовий потік. У додатку Г наведено методику складення прогнозної фінансової звітності для комерційного банку.

У таблиці 2.1 наведений аналіз формування грошових потоків для акціонерів банку:

Таблиця 2.1

Прогнозний план прибутків та дивідендів ПАТ «Райффайзен Банк Аваль» на 2010-2017 роки та оцінка вартості акцій та банку в цілому

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | термінальний період | ||||||

| Прибуток банку за рік, млн. грн. | 551,52 | 627,87 | 916,20 | 932,73 | 1 149,36 | 1 237,99 | 1 318,63 | 1 400,52 | ||||||

| Коефіцієнт виплат, млн. грн. | 0,33 | 0,33 | 0,33 | 0,33 | 0,33 | 0,42 | 0,46 | 0,50 | ||||||

| Сума дивідендів, млн. грн. | 183,00 | 208,34 | 304,01 | 309,50 | 381,38 | 515,83 | 604,37 | 700,26 | ||||||

| Вартість власного капіталу, % | 13,70% | 13,70% | 13,70% | 13,70% | 12,51% | 11,67% | 10,84% | 10,00% | 10,00% | |||||

| Приведена вартість дивідендів, що будуть сплачені | 160,95 | 161,16 | 206,83 | 185,19 | 202,83 | 247,50 | 259,68 | 273,52 | 25 979,64 | |||||

| Зростання прибутку на акцію | 7,00% | 7,00% | 7,00% | 7,00% | 7,00% | 7,00% | 6,50% | 6,00% | 6,00% | |||||

| Чистий грошовий потік за період, млн. грн. | -3 226,03 | 253,14 | 864,99 | 791,50 | 878,84 | 768,10 | 763,34 | 837,98 | ||||||

| Вартість дивідендів у осяжному періоді, млн. грн. | 1 697,65 | |||||||||||||

| Термінальна вартість банку, млн. грн. | 9 225,16 | |||||||||||||

| Вартість банку, млн. грн. | 10 922,82 | |||||||||||||

| Вартість акції, грн. | 0,38 | |||||||||||||

Наведемо деякі пояснення до таблиці 2.1.

Упродовж 2010-2012 років очікувана дохідність буде рівною 13,70%; у подальшому у період 2013-2016 років вона буде лінійно знижуватись до 10%, це пов’язано із прогнозованою стабілізацією банківського ринку України, та зниженням дохідності рину загалом, у термінальному періоді очікувана дохідність буде прийнятою за 10%. Приведена вартість дивідендів знаходиться як приведена вартість їх величини згідно очікуваної дохідності, обраною як коефіцієнт дисконтування. Для оцінки вартості банки як цілісного активу, необхідно використати наступну формулу:

![]()

де V — вартість активу;

п — кількість періодів для осяжного горизонту;

kS — очікувана дохідність для активу;

D — величина дивідендів, що будуть сплачені;

g — темпи зростання дивідендів та прибутків.

Після усіх розрахунків ми бачимо, що внутрішня вартість банку ПАТ «Райффайзен Банк Аваль» дорівнює 10922,82 млн. грн. У перерахунку на вартість звичайної акції компанії це буде дорівнювати 0,38 грн. Станом на 09.04.2010р. акція банку котирувалася на ПФТС за ціною 0,414 грн. за акцію. Отже, ми можемо побачити, що наша оцінка близька до ринкової оцінки прогнозованих грошових потоків, що будуть формуватися банком і що будуть сплачені акціонерам у вигляді дивідендів. Зважаючи на деякі умовності нашого аналізу, все ж можна зробити висновок, що ринок дещо переоцінює акції банку: їх внутрішня вартість є меншою за ринкову через недостатність очікуваних до сплати дивідендів та недостатні темпи їх росту. Однак, треба зауважити, що модель не включає до уваги багато некількісних параметрів, що також формують уявлення рику про вартість того чи іншого активу.

Похожие работы

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... з такими факторами: · розвинута інфраструктура котеджних містечок; · прийнятне транспортне сполучення з Києвом; · краща екологічна ситуація; · подорожчання землі. Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ...

0 комментариев