Баланс коммерческого банка. Классификация активов и пассивов баланса с точки зрения ликвидности

Нормативно – правовая база, регулирующая уровень ликвидности кредитной организации

Метод анализа платёжных потоков

Модель общего фонда средств

Модель конверсии фондов

Сокращение объёма рынка межбанковского кредитования

Значительные потери в связи с переоценкой ценных бумаг

Этап. Корректировка методов управления активами и пассивами

Навигация

Модель конверсии фондов

Управление ликвидностью коммерческого банка

107417

знаков

0

таблиц

0

изображений

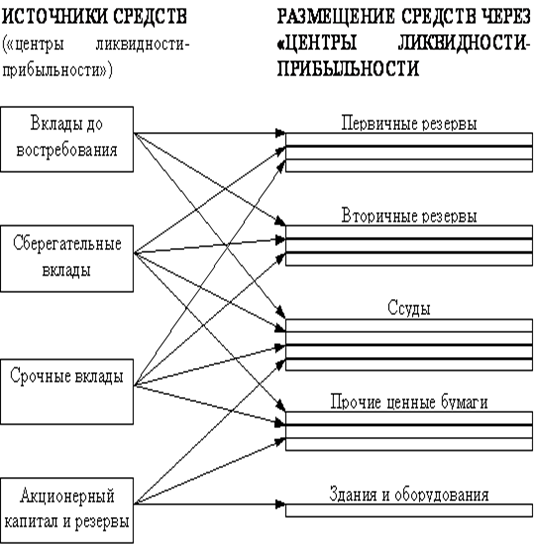

2.6 Модель конверсии фондов

Этим методом делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скоростью их обращения или оборачиваемостью. «…Данная модель предполагает создание нескольких «прибыльных центров» (или «центров ликвидности») внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Эти структурные подразделения часто называют «банками внутри банка», поскольку размещение средств каждым из этих центров осуществляется независимо от размещения средств других центров» [15]. По сути, в одном коммерческом банке формируется несколько банков по каждому источнику средств, и дилемма «ликвидность – доходность» решается для каждого источника в отдельности, отсюда и второе название метода – метод минибанка.

Рассмотрим действие метода для такого источника средств, как депозиты физических лиц.

На сегодняшний день НОБР по обязательствам перед физическими лицами снижен ЦБ до 0,5%, но это скорее срочная мера, направленная на поддержание ликвидности банковской системы. С 1 февраля норматив будет установлен в размере 1,5%. На сегодняшний день для всех категорий вкладов физических лиц установлен единый норматив резервирования, однако, на практике резерв по вкладам до востребования должен быть максимальным, поскольку и скорость оборота их выше. Соответственно, в первичный резерв по вкладам до востребования направляется больше средств. Конкретная цифра будет складываться из многих составляющих анализа депозитной базы, в частности, стабильности депозитной базы, уровня оседания средств, степени постоянства депозитов. Оставшуюся часть средств целесообразно направлять во вторичные резервы – например, краткосрочные облигации. Вложение средств в долгосрочные инструменты, например ипотечные облигации, будет рискованным и может привести к разрыву ликвидности по данному источнику средств. Относительно небольшая часть вкладов до востребования может служить источником для выдачи ссуд, но такие ссуды должны быть краткосрочными и полностью обеспеченными.

На сегодняшний день модель конверсии фондов выглядит наиболее предпочтительно из всех представленных в данной работе. Приведение в соответствие источников средств и направления их использования позволяет создать резервные позиции по каждому источнику в отдельности, что в целом повышает способность банка выполнять обязательства даже в кризисные моменты.

Однако ни одна модель не может дать гарантию своевременного и полного выполнения всех обязательств – например, в стабильной экономической ситуации в составе вкладов до востребования всегда остаётся минимальный неснижаемый остаток, который банк с целью получения большего дохода может направить в долгосрочные инвестиционные вложения. Однако любое проявление нестабильности в экономике способствует активному изъятию вкладов, и в первую очередь, вкладов до востребования. В такой ситуации ориентироваться на предшествующую стабильность депозитной базы нельзя, и долгосрочные инвестиции в данном случае могут вызвать дефицит ликвидности по вкладам до востребования. Таким образом, даже внешне эффективная модель конверсии средств может привести к риску ликвидности.

В последнее время разрабатываются также динамические модели управления ликвидностью, которые призваны восполнить недостатки всех вышеперечисленных моделей. В первую очередь, динамические модели позволяют постоянно корректировать ситуацию с ликвидностью кредитной организации с учётом изменяющихся факторов риска.

2.7 Перспективные модели управления ликвидностью. Основные принципы построения динамической модели

На сегодняшний день большинство применяемых банками методов управления ликвидностью являются статическими, то есть не учитывают возможность возникновения рисков (валютных, процентных, рисков ликвидности) в будущем и их влияние на ликвидность банка в прогнозном периоде. Более эффективной моделью управления ликвидностью является динамическая модель, однако она требует применения сложного математического аппарата. В данной главе остановимся только на базовых принципах построения упрощённой модели управления ликвидностью. Поскольку модель изначально упрощённая, «…примем ряд балансовых ограничений:

· все активы банка состоят из рублевых денежных средств (касса + _корсчета) и доходных активов;

· каждый доходный актив представляет собой одноразовое вложение с одноразовым возвратом через заданное время;

· по каждому доходному активу вложенные средства либо возвращаются в срок, либо вообще не возвращаются;

· каждое обязательство представляется как одноразовое заимствование с одноразовым возвратом в заданный срок;

· средства по каждому обязательству изымаются точно в срок;

· ставки размещения и привлечения в банке точно совпадают с рыночными и фиксируются на момент открытия актива или пассива» [25];

Теперь определимся с активами и пассивами. Естественно, активы имеют разные сроки и разную степень доходности для банка. Поэтому активы разбиваются по срокам на группы. Соответственно:

At(i,h) — сумма, инвестированная в t-м периоде в активы i-го типа на срок h периодов, которая выражена в валюте данного актива

mt(i,h) — доля возврата активов i-го типа, открытых в t-м периоде, сроком на h периодов (например, в течение месяца мы вложили средства в государственные облигации на срок 1 год в сумме 100 000 рублей, доля возврата составляет 0,99). Фактически доля возврата характеризует качество актива, однако сложность именно в том, чтобы точно её рассчитать. Проще всего считать долю возврата случайной, тогда в расчёте будет использоваться среднеквадратическое отклонение этой величины (st(i,h))

Пассивы также характеризуются определёнными показателями:

Bt(i,h) — сумма, заимствованная в t-м периоде из источника i-го типа на срок h периодов, которая выражена в валюте данного обязательства

«…В зависимости от каждого типа пассива можно рассчитать

· сумму в рублях привлеченных за период средств;

· сумму в рублях выплат банка;

· начисленный за период и реально произведенный процентный расход» [17];

«…Кроме того, на банк оказывает влияние внешняя среда – основные факторы внешней среды это спрос на инвестиции и возможности привлечения средств банком» [25]. Таким образом, в модель включаются ещё и рыночные ограничения:

· Xt(i,h) — выраженный в рублях спрос на инвестиции i-го типа на срок h периодов, доступный банку на рынке активов в периоде t

· Yt(i,h) — выраженные в рублях возможности банка в периоде t по привлечению средств из источника i-го типа на срок h периодов

Естественно, что показатель At(i,h) не может превосходить Xt(i,h), как и сумма Bt(i,h) не превосходит Yt(i,h).

В общем виде модель построена, принципы её использования в следующем:

· Структуру активов и пассивов At(i,h) и Bt(i,h) мы свободно планируем в рамках перечисленных выше рыночных и балансовых ограничений.

· Параметры качества активов t(i,h), st(i,h) мы можем планировать лишь в некоторой степени, например устанавливая ориентиры, к которым банк должен приблизиться в будущем. Используя другой подход, можно трактовать эти величины, как не зависящие от деятельности банка (т. Е. только прогнозируемые). Можно сочетать оба подхода, задавая допустимые значения в соответствии с кредитной политикой банка и одновременно просчитывая разные ситуации отклонения этих параметров от плановых значений (и тем самым фактически измеряя кредитный риск, соответствующий кредитной политике банка). Здесь многое зависит от кредитной политики банка – естественно, вложив деньги в государственные облигации, мы рискуем значительно меньше, поскольку качество актива выше. Однако в таком случае пострадает доходность банка.

· Рыночные потенциалы банка по размещению и привлечению средств Xt(i,h) и Yt(i,h) мы можем планировать лишь в редких случаях (особенно это касается спроса на кредиты), когда банк проводит экспансионистскую политику в новых регионах или сферах деятельности, или ожидает открытия доступа к новым источникам привлечения средств или укрепления своей репутации.

· Процентные ставки pt(i,h), qt(i,h) мы можем только прогнозировать. Можно рассмотреть несколько вариантов развития событий, каждый из которых характеризуется своей динамикой этих величин.

Технологию применения модели можно рассмотреть упрощённо:

1. Оцениваем параметры качества активов st+1, которых банк планирует достичь в следующем периоде, и ожидаемый уровень заемного потенциала Yt+1 (например, в следующем периоде средняя доля возврата актива должна составить 94%, при этом в следующем периоде мы сможем выпустить долговые обязательства на сумму 100 000 рублей, и так далее по каждой группе пассивов)

2. Планируем варианты размещения средств At+1 и привлечения Bt+1, учитывая при этом:

- наши цели относительно уровня доходов, рыночной стоимости собственного капитала и ликвидности;

- рыночные и балансовые ограничения

-ориентировочные будущие значения качества активов;

-текущие значения процентных ставок pt, qt

3. Вычисляем, как изменятся доходы, стоимость собственного капитала и ликвидность, если в той или иной степени изменятся:

- качество активов (по сути, это анализ кредитного риска)

- процентные ставки (анализ процентного риска)

- курсы валют (валютный риск)

Например, «…анализ кредитного риска описывается в общем виде формулой (ожидаемый кредитный убыток по данному активу):

, где

, где

![]() - значение k-го фактора кредитного риска (в процентах вероятности дефолта) на базовую дату, влияющего на j-й финансовый инструмент;

- значение k-го фактора кредитного риска (в процентах вероятности дефолта) на базовую дату, влияющего на j-й финансовый инструмент;

![]() - общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

- общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

![]() - степень влияния k-го фактора кредитного риска на стоимость j-го финансового инструмента» [17].

- степень влияния k-го фактора кредитного риска на стоимость j-го финансового инструмента» [17].

Эти вычисления позволят спрогнозировать риск нехватки ликвидности (дефицита ликвидности) в зависимости от действия фактора кредитного риска.

Совокупность всех факторов риска, оказывающих влияние на финансовые инструменты кредитной организации, можно описать следующей формулой:

![]() , [17] где

, [17] где

![]() - прогнозное изменение стоимости финансового инструмента относительно его базовой стоимости в момент времени t;

- прогнозное изменение стоимости финансового инструмента относительно его базовой стоимости в момент времени t;

![]() - стоимость j-го финансового инструмента;

- стоимость j-го финансового инструмента;

![]() - ожидаемый кредитный убыток j-го финансового инструмента;

- ожидаемый кредитный убыток j-го финансового инструмента;

![]() - прогнозное значение “доходности” изменения k-го фактора риска, влияющего на j-й финансовый инструмент

- прогнозное значение “доходности” изменения k-го фактора риска, влияющего на j-й финансовый инструмент

![]() - общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

- общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

![]() - общее количество факторов процентного риска, влияющих на j-й финансовый инструмент;

- общее количество факторов процентного риска, влияющих на j-й финансовый инструмент;

![]() - общее количество факторов фондового риска, влияющих на j-й финансовый инструмент;

- общее количество факторов фондового риска, влияющих на j-й финансовый инструмент;

![]() - общее количество факторов валютного риска, влияющих на j-й финансовый инструмент.

- общее количество факторов валютного риска, влияющих на j-й финансовый инструмент.

Конечно, модель в таком виде на практике применить сложно. Помимо вышеперечисленных факторов, «…в действующих динамических моделях анализируется временной показатель ликвидности, который демонстрирует достаточность прибыли по имеющимся активам в случае, когда сроки активов превышают сроки пассивов» [32] (на практике встречаются преимущественно такие случаи). «…Для анализа пассивов во времени», которые здесь просто описываются некоторой величиной Bt(i,h), «…возможно построение моделей временных рядов – это уже элементы эконометрического анализа с использованием моделей ARIMA» [16].

Таким образом, построение динамической модели является достаточно трудоёмким процессом. «…Если для расчета статической модели фактически требуется только автоматизированный финансовый калькулятор, с помощью которого оформляются в виде распределенной по периодам таблицы уже существующие в банковской отчетности денежные потоки (в частности, платежи по выданным кредитам), то создание работоспособной динамической модели связано с разработкой значительно более сложного вычислительного аппарата, способного описывать транзакции, которые банк предполагает провести в будущем, и оценивать их возможные последствия» [24].

Наиболее простая динамическая модель должна уметь прогнозировать финансовые потоки при условии постоянства проводимой банком политики. «…При этом следует исходить из практики заключения договоров, имевшей место в течение последних 3-6 месяцев» [25]. Чтобы повысить точность этой модели, ее рекомендуется дополнить несколькими описанными ниже элементами.

Анализ динамики вкладов до востребования. «…Для оптимального установления и изменения лимитов необходима адекватная система анализа перспектив развития клиентской базы, которая позволяет оценивать тенденцию изменения объема средств на счетах до востребования, а также колебания остатков на данных счетах» [33]. Составление достоверного прогноза этих двух параметров дает банку возможность рассчитать, какой дополнительный объем денежных средств будет в его распоряжении в определенный период, а также какой его долей он может воспользоваться без риска вызвать кризис ликвидности.

What-If-анализ. «…Система должна просчитывать последствия предполагаемых корректив политики банка либо радикальных изменений экономической ситуации в стране, которые могут вызвать резкий отток денежных средств» [25]. Используя «What-If-анализ», руководство банка может своевременно оценить последствия реализации предполагаемых сценариев и предпринять адекватные меры, что позволит банку оперативно перестроиться, чтобы извлечь максимальную выгоду из благоприятной ситуации либо минимизировать убытки и предотвратить банкротство в случае угрозы возникновения кризиса.

Прогностические системы. «…Наиболее сложные динамические системы управления разрывами ликвидности включают в себя инструментарий, позволяющий просчитывать последствия принятия различных управленческих решений с учетом прогноза изменения экономической ситуации и ее влияния на отдельные агрегированные статьи баланса банка. Количественные оценки зависимости статей баланса от внешней среды можно получить путем корреляционного анализа рядов динамики изучаемых статей и различных рыночных индексов» [21]. При этом следует учитывать сезонные колебания среднемесячных объемов выдаваемых кредитов. «…Более точную картину зависимости от рыночной ситуации можно сформировать при помощи факторного анализа, причем учитываться должны и количественные, и качественные показатели» [24].

3. Современная оценка ликвидности банковской системы России. Проблемы управления ликвидностью в условиях финансовой нестабильности

3.1 Современная оценка ликвидности банковской системы России

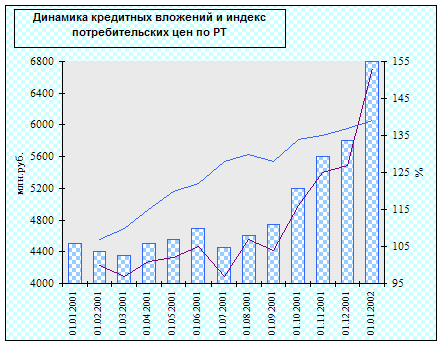

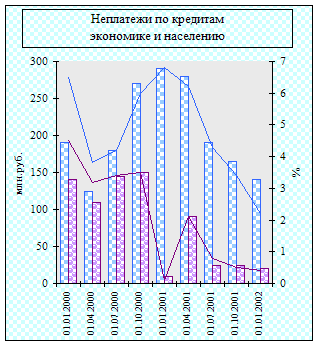

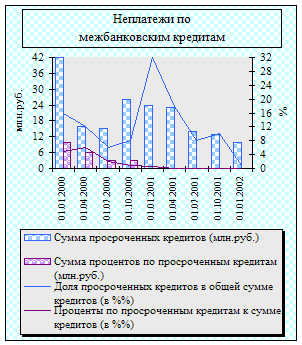

Необходимо признать, что банковская система России напрямую ощутила действие мирового финансового кризиса. Негативные тенденции, наблюдавшиеся с марта – апреля 2008 года, к осени только укрепились. Сложности с приобретением ресурсов на зарубежных межбанковских рынках, значительный отток средств с депозитов, рост просроченной задолженности по активным операциям, потери в связи с переоценкой финансовых активов – всё это привело к увеличению риска ликвидности кредитных организаций.

Проведём анализ каждого из негативных факторов, которые усиливают риск ликвидности кредитных организаций:

Похожие работы

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

0 комментариев