Сутність стратегічного контролінгу

Організація інформаційного забезпечення

Управління запасами матеріалів

Методи стратегічного контролінгу

Порівняння оперативного і стратегічного контролінгу

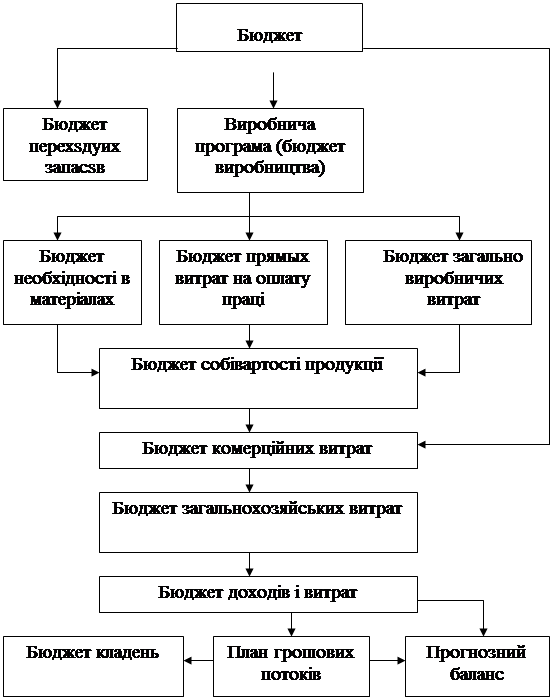

БЮДЖЕТ ПРОДАЖУ

БЮДЖЕТ ВИРОБНИЦТВА

БЮДЖЕТ ВИКОРИСТАННЯ МАТЕРІАЛІВ

Хв. / 60 хв. = 0,25

БЮДЖЕТ КОШТІВ, грн

БЮДЖЕТНИЙ БАЛАНС ВАТ «МРІЯ» НА 1 СІЧНЯ 2005 р

Надходження

Розрахунок виплат заробітної плати, виплат соціального характеру та інш

Навигация

БЮДЖЕТ ВИКОРИСТАННЯ МАТЕРІАЛІВ

Оперативний і стратегічний контролінг

78609

знаков

30

таблиц

0

изображений

4. БЮДЖЕТ ВИКОРИСТАННЯ МАТЕРІАЛІВ

| Показник | Квартал | Усього за рік | |||

| 1 | 2 | 3 | 4 | ||

| Обсяг виробництва, одиниць | 63705 | 75805 | 126980 | 127390 | 393880 |

| Матеріальні витрати на одиницю, кг | 2 | 2 | 2 | 2 | - |

| Виробнича необхідність у матеріалах, кг | 127410 | 151610 | 253960 | 254780 | 787760 |

| Середньозважена ціна за кг, грн. | 3 | 3 | 3 | 3 | |

| Прямі матеріальні витрати на виробництво продукції, грн. | 382230 | 454830 | 761880 | 764340 | 2363280 |

Розрахунок до бюджету №4:

1) Обсяг продажів: за всі квартали ми знайшли їх в бюджеті №3

2) Матеріальні витрати на одиницю: для виготовлення одного виробу «АВС» необхідно 2 кг сировини

3) Виробнича необхідність у матеріалах

квартал №1: 63705*2 = 127410 кг

квартал №2: 75805*2 = 151610 кг

квартал №3: 126980*2 = 253960 кг

квартал №4: 127390*2 = 254780 кг

4) Для виготовлення одного виробу «АВС» необхідно 2 кг сировини «МММ», середня ціна котрого – 3 грн. за 1 кг.

Середньозважена ціна буде дорівнювати 3грн тому що середня ціна залишається незмінною.

5) Щоб знайти прямі матеріальні витрати на виробництво продукції, помножимо середньозважену ціну за 1 кг на виробничу необхідність у матеріалах:

квартал №1: 63705*3 = 382230 грн.

квартал №2: 75805*3 = 454830 грн.

квартал №3: 126980*3 = 761880 грн.

квартал №4: 127390*3 = 764340 грн.

Усього: грн. 382230+454830+761880+764340=2363280

5.БЮДЖЕТ ПРИДБАННЯ МАТЕРІАЛІВ| Показник | Квартал | Усього за рік | |||

| 1 | 2 | 3 | 4 | ||

| Обсяг продажів, одиниць | 63705 | 75805 | 126980 | 127390 | 393880 |

| Матеріальні витрати на одиницю, кг | 2 | 2 | 2 | 2 | |

| Виробнича потреба, кг | 127410 | 151610 | 253960 | 254780 | 787760 |

| Необхідний запас на кінець періоду, кг | 22742 | 38094 | 38217 | 44810 | 143862 |

| Загальна потреба, кг | 150152 | 189704 | 292177 | 299590 | 931622 |

| Початковий запас, кг | 62120 | 22742 | 38094 | 38217 | 161173 |

| Обсяг закупівлі матеріалів | 88032 | 166963 | 254083 | 261373 | 770450 |

Розрахунок до бюджету №5:

1) Необхідний запас на кінець періоду:

квартал №1: 63705*2 = 127410 кг

квартал №2: 75805*2 = 151610 кг

квартал №3: 126980*2 = 253960 кг

квартал №4: 127390*2 = 254780 кг

2)Виробнича потреба:

![]() квартал №1: 151610*15%=22742

квартал №1: 151610*15%=22742

квартал №2: 253960*15%=38094 Усього за рік:143862

квартал №3: 254780*15%=38217

квартал №4: 149365*5%=44810

![]() 3) Загальна потреба:

3) Загальна потреба:

квартал №1: 127410-22742 = 150152

квартал №2: 151610-38094 = 189704 Усього за рік: 931622

квартал №3: 253960-38217 = 292177

квартал №4: 254780-44810 = 299590

4) Початковий запас за 1й квартал – 34800 кг – см. Таблицю 2, матеріали “МММ”.

5) Обсяг закупівлі матеріалів:

![]() квартал №1: 150152-62120 = 88032

квартал №1: 150152-62120 = 88032

квартал №2: 189704-22742 = 166963 Усього за рік: 770450

квартал №3: 292177-38094 = 254083

квартал №4: 299590-38217 = 261373

ГРАФІК ОЧІКУВАНИХ ПЛАТЕЖІВ ЗА ПРИДБАНІ

МАТЕРІАЛИ| Показник | Квартал | Усього за рік | |||

| 1 | 2 | 3 | 4 | ||

| Обсяг закупівлі матеріалів, ед. | 88032 | 166963 | 254083 | 261373 | 770450 |

| Витрати на закупівлю 1 кг, грн. | 3 | 3 | 3 | 3 | |

| Загальні витрати на придбання матеріалів, грн. | 264095 | 500888 | 762249 | 784118 | 2311349 |

| Кредиторська заборгованість (постачальникам) на 1 січня 2004 р., грн. | 210600 | ||||

| Закупівля в кварталі 1 | |||||

| 70% | 184866 | ||||

| 30% | 79228 | ||||

| Закупівля в кварталі 2 | |||||

| 70% | 350621 | ||||

| 30% | 150266 | ||||

| Закупівля в кварталі 3 | |||||

| 70% | 533574 | ||||

| 30% | 228675 | ||||

| Закупівля в кварталі 4 | |||||

| 70% | 548882 | ||||

| Усього платежі за матеріали | 395466 | 429850 | 683841 | 777557 | 2286713 |

Розрахунок до бюджету №6:

1) Обсяг закупівлі матеріалів ми розрахували у бюджеті №5.

2) Середня ціна виробу – 3грн. за 1 кг.

3) Загальні витрати на придбання матеріалів:

![]() квартал №1: 88032*3 = 264095

квартал №1: 88032*3 = 264095

квартал №2: 166963*3 = 500888 Усього за рік: 2886508

квартал №3: 254083*3 = 762249

квартал №4: 261373*3= 784118

4) Кредиторська заборгованість (постачальникам) – 210600 – дано.

5) Знаходимо закупівлю по кварталах від загальних витрат на придбання матеріалів:

квартал №1: 264095*70% = 184866; 264095*30% = 79228

квартал №2: 500888*70% = 350621; 500888*30% = 150266

квартал №3: 762249*70% = 533574; 762249*30% =228675

квартал №4: 784118*70% = 548882

Усього платежі за матеріали: 2286713 грн.

6.БЮДЖЕТ ПРЯМИХ ВИТРАТ НА ОПЛАТУ ПРАЦІ

| Показник | Квартал | Усього за рік | |||

| 1 | 2 | 3 | 4 | ||

| Обсяг виробництва, од. | 63705 | 75805 | 126980 | 127390 | 393880 |

| Витрати праці на одиницю, годин | 0,25 | 0,25 | 0,25 | 0,25 | |

| Загальні витрати праці, годин | 15926 | 18951 | 31745 | 31848 | 98470 |

| Тарифна ставка за годину, грн. | 30 | 30 | 30 | 30 | |

| Загальні витрати на оплату праці, грн. | 477788 | 568538 | 952350 | 955425 | 2954100 |

Розрахунок до бюджету №7:

Дано, що для виробництва одного виробу «АВС» необхідно 15 хвилин, а тарифна ставка робочого складає 30 грн. в годину.

1) Знайдемо витрати праці на одиницю, (в годинах):

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... і слабких сторін; - Принципи керування попитом та пропозицією; - Принципи фінансової оцінки стратегічних планів; - Розробка сценаріїв; - Стратегічне керування витратами. 4. Оперативний контролінг Головною метою оперативного контролінгу є створення такої системи керування, що ефективно допомагає досягати поточні цілі підприємства, а також оптимізує співвідношення «витрати-прибуток» ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев