Сутність стратегічного контролінгу

Організація інформаційного забезпечення

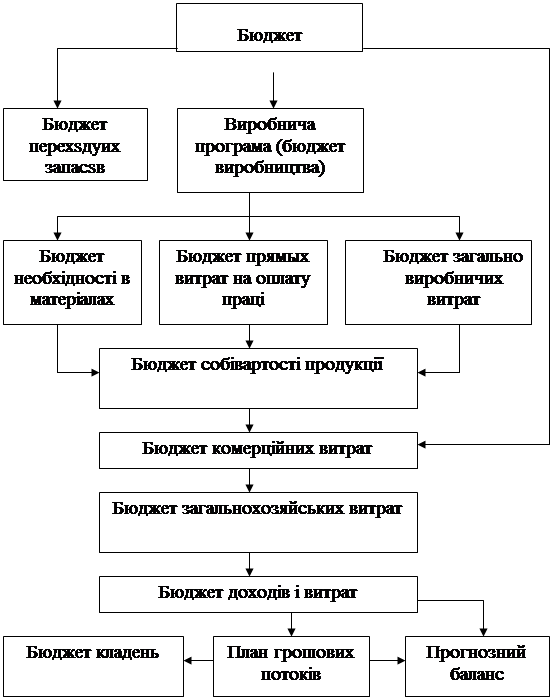

Управління запасами матеріалів

Методи стратегічного контролінгу

Порівняння оперативного і стратегічного контролінгу

БЮДЖЕТ ПРОДАЖУ

БЮДЖЕТ ВИРОБНИЦТВА

БЮДЖЕТ ВИКОРИСТАННЯ МАТЕРІАЛІВ

Хв. / 60 хв. = 0,25

БЮДЖЕТ КОШТІВ, грн

БЮДЖЕТНИЙ БАЛАНС ВАТ «МРІЯ» НА 1 СІЧНЯ 2005 р

Надходження

Розрахунок виплат заробітної плати, виплат соціального характеру та інш

Навигация

Управління запасами матеріалів

Оперативний і стратегічний контролінг

78609

знаков

30

таблиц

0

изображений

2. Управління запасами матеріалів

До завдань управління запасами матеріалів відносяться планування запасів і прийняття рішень про замовлення матеріалів. Повинні бути заплановані бажані умови поставки і необхідні страхові запаси відповідно до умов заморожування капіталу за групами.

При управлінні запасами матеріалів мова йдеться про динамічний процес. Зміни потреб на ринку збуту, а також на ринку закупівель вимагають постійної перевірки замовлень. Таким чином, за важливими матеріалами повинні бути визначені:

· критичний рівень запасів;

· обсяг поповнення замовлень;

· момент подачі заявки.

Для забезпечення надійності безперебійного виробничого процесу та дотримання термінів поставки готової продукції споживачам необхідно постійно здійснювати контроль і коректування.

Відомі різні методи управління запасами матеріалів від простого звернення до звичайних картотек і до прогнозування потребності за допомогою програмних засобів.

3. Аналіз відхилень

У системі оперативного контролінгу розглядаються економічні процеси в межах одного року. Значить, якщо мова йде про короткострокові періоди, виходячи з наявних ресурсів регулювання виробничого процесу здійснюється шляхом зіставлення планових даних з фактичними і з нормативними з метою оперативного виявлення і визначення відхилень.

У результаті бюджетування встановлюються планові значення контрольованих величин, у якості яких можуть виступати кількісні параметри діяльності організації, виражені в натуральних і вартісних показниках, а також якість, терміни і т. д. Обсяг контрольованих величин з метою виявлення відхилень і аналізу їх причин встановлюється економічною доцільністю, визначається через співвідношення вигоди, одержуваної від усунення при чин відхилення і витрат на їх виявлення. Можливий частковий контроль найбільш значущих величин, виявлених на основі АВС-аналізу.

Фактичні значення контрольованих величин виявляються на основі даних статистичного, фінансового та управлінського обліку в організації.

Відхилення планових і фактичних величин можуть виникати по всіх параметрах, визначених бюджетом:

· вартісні параметри - витрати, доходи з обороту, маржі ¬ нальне прибуток, надходження, виплати, дебіторські і креди ¬ нями заборгованості, капітал і т. п.;

· параметри організаційної структури - місця виникнення витрат, продуктові і регіональні дивізіони, закупівельні, виробничі, збутові, проектні підрозділи і т. п.;

· тимчасові параметри - дні, тижні, місяці, квартали, роки. Розрізняють такі види відхилень.

Абсолютні відхилення. Визначаються як різниця, одержувана шляхом віднімання однієї величини з іншої. Є вираженням сформованого стану речей між плановими і фактичними параметрами. Прийнято вважати, що якщо відхилення позитивно впливає на прибуток організації, його обчислюють зі знаком «плюс». Щодо формальної математики такий підхід вважається некоректним, тому іноді виникає нерозуміння між фахівцями. У зв'язку з цим у практиці обчислення абсолютних відхилень іноді використовують не економічний, а математичний підхід: зростання фактичного обороту в порівнянні з плановим позначають знаком «+», а зменшення фактичних витрат у порівнянні з плановими - знаком «-».

Відносні відхилення розраховуються по відношенню до інших величин і виражаються у відсотках. Найчастіше відносне відхилення обчислюється стосовно до більш загального показника чи параметру. Наприклад, відносне відхилення витрат на матеріали можна виразити у ставленні до сумарних витрат або у відсотках до обороту. Застосування відносних відхилень підвищує рівень інформативності проведеного аналізу і дозволяє більш чітко оцінити зміни.

Селективні відхилення. Цей метод розрахунку відхилень передбачає порівняння контрольованих величин у часовому розрізі: квартал, місяць і навіть іноді день. Порівняння контрольованих величин за певний місяць поточного року з тим же місяцем попереднього року може бути набагато інформативніше ніж порівняння з попереднім місяцем розглянутого планового періоду. Використання селективних відхилень для аналізу причин особливо актуально для підприємств, що займаються сезонним бізнесом.

Відхилення у часовому розрізі. Для контролінгу типовим являється порівняння план-факт. Відхилення визначаються на підставі порівняння бюджетних і фактично реалізованих значень контрольованих параметрів. Для аналітичних цілей може представляти інтерес порівняння фактично реалізованих значень планового періоду з фактами відповідного попереднього періоду. Такий підхід до обчислення відхилень особливо важливий при негативних відхиленнях планових величин від фактичних.

Аналіз та оцінка відхилень не повинні виконуватися механічно. Якщо причини відхилень очевидні, потреба у детальному дослідженні відпадає. З іншого боку, незначне і незрозуміле на перший погляд відхилення може заслуговувати ретельного дослідження, так як в результаті можуть бути виявлені ознаки і тенденції, котрі в майбутньому можуть призвести до великих проблем.

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... і слабких сторін; - Принципи керування попитом та пропозицією; - Принципи фінансової оцінки стратегічних планів; - Розробка сценаріїв; - Стратегічне керування витратами. 4. Оперативний контролінг Головною метою оперативного контролінгу є створення такої системи керування, що ефективно допомагає досягати поточні цілі підприємства, а також оптимізує співвідношення «витрати-прибуток» ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев