Сутність стратегічного контролінгу

Організація інформаційного забезпечення

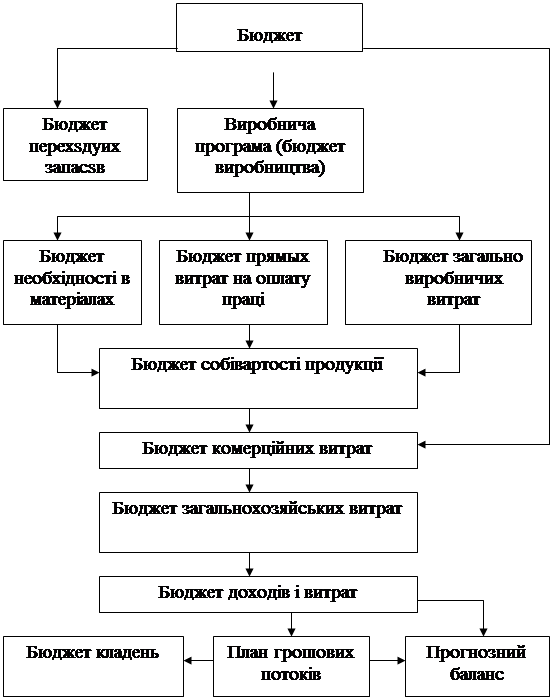

Управління запасами матеріалів

Методи стратегічного контролінгу

Порівняння оперативного і стратегічного контролінгу

БЮДЖЕТ ПРОДАЖУ

БЮДЖЕТ ВИРОБНИЦТВА

БЮДЖЕТ ВИКОРИСТАННЯ МАТЕРІАЛІВ

Хв. / 60 хв. = 0,25

БЮДЖЕТ КОШТІВ, грн

БЮДЖЕТНИЙ БАЛАНС ВАТ «МРІЯ» НА 1 СІЧНЯ 2005 р

Надходження

Розрахунок виплат заробітної плати, виплат соціального характеру та інш

Навигация

Організація інформаційного забезпечення

Оперативний і стратегічний контролінг

78609

знаков

30

таблиц

0

изображений

1.3 Організація інформаційного забезпечення

Функціонування будь-якої системи управління вимагає правильної організації інформаційного забезпечення, тобто наявності сукупності оброблених відомостей про стан об'єктів фінансово-господарської діяльності, які відповідають вимогам управлінського блоку. У свою чергу інформаційне забезпечення включає в себе інформаційну систему, що має в своєму розпорядженні необхідний інформаційний фонд (персонал і технічні засоби) і систему інформаційних потоків. Інформаційна система являє собою комунікації персоналу підприємства, щодо питань, які стосуються їх про професійної діяльності.

Вихідними елементами інформаційного забезпечення є інформаційні потоки, які представляють собою рух (переміщення) інформації між людьми , або між підрозділами. Сукупність такого роду переміщень, являє собою систему інформаційних потоків, яка дає можливість здійснювати будь-який процес. Система інформаційних потоків - це система потоків інформації, яка дозволяє підприємству вести фінансово-господарську діяльність.

Виходячи з того, що потреба в інформації породжується необхідністю вирішувати конкретні завдання управління, очевидним є те, що система управління та інформаційна система повинні бути в тісній всебічній взаємодії. При цьому інформаційну систему можна розглядати як підсистему управління.

Отже, основна мета і призначення інформаційних потоків - це оптимізація роботи підприємства. Шляхи досягнення цієї мети різними авторами розглядаються по-різному. Дослідженнями інформаційних потоків на підприємстві займалися: Гільде Е.К., Шмігель А.Д., Якубова Б.А. та ін

Наприклад, систему народногосподарського обліку А.Д. Шмігель розглядав з точки зору ієрархічного принципу, де систему обліково-економічної інформації підприємства вважав первинною ланкою або підсистемою системи народногосподарського обліку. Формування обліково-економічної інформації відбувається на рівні здійснення господарських операцій, угруповання яких призводить до створення підсистем обліково-економічної інформації з конкретних напрямків фінансово-господарської діяльності підприємства. Плавний і поступовий перехід інформації з підсистеми нижчої ланки в підсистему вищої ланки, за допомогою руху інформаційних потоків, супроводжується послідовним накопиченням даних, їх обробкою, угрупованням і відбором.

Ще одним, досить важливим моментом, при формуванні системи обліково-економічної інформації, є те, що обробка і використання даних повинна здійснюватися інтегровано. Інтеграція повинна пронизувати весь інформаційний процес. Так, одна і та ж первинна інформація використовується для різних інформаційних потреб; відомості передаються по одиничних каналах тільки один раз в одному напрямку - у обчислювальний центр, а звідти можуть бути затребувані будь-яким органом управління.

2. Методи оперативного і стратегічного контролінгу

2.1 Методи оперативного контролінгу

Методи оперативного контролінгу служать контролерові засобом активного управління прибутком, виявлення і усунення оперативних вузьких місць в сферах постачання, виробництва, реалізації, управління.

Поточний маркетинг дозволяє активно управляти прибутком, коли товар з фактичним ступенем покриття, реалізується в першу чергу, а товар з меншим ступенем покриття - тільки за бажанням клієнта або в разі звуження асортименту продукції, що випускається.

Оперативний контролінг і маркетинг дозволяють усунути оперативні вузькі місця результатів діяльності організації, планувати і забезпечувати досягнення таких цілей, як дохід на інвестований капітал, грошові потоки, плановий обсяг сум покриття по асортименту товарів, керувати за допомогою факторів, що впливають на витрати й результати, прибутком у межах поточного періоду (року, місяця).

Центральне місце в системі поточного контролінгу займає управління прибутком. Тому контролери у своїй діяльності використовують такі методи, які дозволили б приймати більш обгрунтовані рішення для забезпечення та досягнення запланованого рівня прибутку:

• АВС-аналіз;

• управління запасами матеріалів;

• аналіз відхилень та інші.

1. АВС-аналіз

У контролінгу АВС-аналіз має особливе значення, оскільки позволяє проводити цілеспрямовані і економічні заходи. Коли виявлено структурні елементи, для важливих процесів негайно можуть бути здійснені ефективні коригувальні заходи.

При АВС- аналізі зіставляються показники в натуральному і вартісному вираженні. Дослідження, що проводяться в організаціях, показують, що відносно невеликі величини в натуральному вираженні, взяті з деякої сукупності, дають відносно великі вартісні значення. Тому керівництво повинно виявити в організації ті невеликі величини в натуральному вираженні, котрим відповідають більші вартісні значення. Тоді можна відносно швидко впливати на всю сукупність.

АВС-аналіз може бути застосований, перш за все, в матеріально-технічному забезпеченні, виробництві та збуті. Так, в області матеріально-технічного забезпечення розглядаються кількість і вартість деталей по постачальниках; в області виробництва може бути проведене дослідження і зміна постійних витрат; в області збуту інтерес представляють актуальні замовлення і продаж продукції.

АВС-аналіз необхідний і при дослідженні витрат за елементами, місцями виникнення та об'єктами калькулювання.

Суть аналізу полягає в тому, що визначається частка внеску до загального доходу або оборот кожної групи продуктів, постачальників, клієнтів, матеріалів і т. д. Групи отримують назву А, В і С. До групи А ставляться, наприклад, продукти , які принесли дохід вище середнього, до групи В - продукти із середнім внеском, до групи С-продукти нижче середнього.

Знижки представляють собою зниження ціни товарів і послуг, коли потрібно диференціювати єдину ціну пропозиції для різних покупців. За допомогою знижок проводиться більш гнучка політика цін. Популярність таких дій пояснюється найчастіше їх психологічним ефектом. Клієнти відчувають, що їм надана перевага, у них виникає враження, що покупка пропонованих товарів і послуг зі знижкою їм особливо вигідна.

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... і слабких сторін; - Принципи керування попитом та пропозицією; - Принципи фінансової оцінки стратегічних планів; - Розробка сценаріїв; - Стратегічне керування витратами. 4. Оперативний контролінг Головною метою оперативного контролінгу є створення такої системи керування, що ефективно допомагає досягати поточні цілі підприємства, а також оптимізує співвідношення «витрати-прибуток» ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев