Налогоплательщики

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы

Порядок учета кассовых операций

Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах

Навигация

Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах

Аудит предприятий, пользующихся упрощенной системой налогообложения

85856

знаков

0

таблиц

0

изображений

23. Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах.

24. Проверка правильности включения периодических (текущих) платежей за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации. В такие расходы включаются платежи по авторским договорам, в том числе перечисляемые через Российское авторское общество (см. Письма Минфина России от 07.03.2006 N 03-11-04/2/56, от 27.03.2006 N 03-11-04/2/68).

25. Проверка правильности включения расходов на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе. Проверяются договоры на обучение, акты выполненных работ, сертификаты, подтверждающие производственную необходимость выбранных курсов, документы на оплату услуг.

26. Проверка правильности учета расходов в виде отрицательной курсовой разницы. Расходы в виде отрицательной курсовой разницы образуются от переоценки валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты, установленного Банком России. Если налогоплательщик применяет УСН и использует объект налогообложения – доходы, то при определении налоговой базы он не вправе учитывать расходы, в том числе в виде отрицательных курсовых разниц.

27. Проверка правильности расходов на обслуживание контрольно-кассовой техники. Проверяются наличие договора на обслуживание ККТ, актов выполненных работ, документы на оплату услуг (платежное поручение, контрольно-кассовый чек).

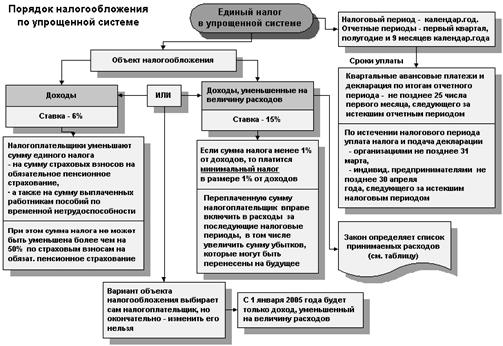

28. Порядок исчисления и уплаты налога:

Организации, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно I квартала, первого полугодия и 9 месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с российским законодательством, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Организации, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно I квартала, первого полугодия и 9 месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

29. Проверка применения налоговых ставок. В соответствии со ст. 346.20 НК РФ организация должна применять следующие налоговые ставки:

6% – если объектом налогообложения являются доходы;

15% – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

30. Проверка ведения налогового учета и правильности заполнения налоговой декларации. Аудитор должен проверить, что учет доходов и расходов ведется для целей исчисления налоговой базы в книге учета доходов и расходов организаций и индивидуальных предпринимателей, утвержденной Приказом Минфина России от 30.12.2005 N 167н. Налоговые декларации по итогам налогового периода (календарного года) представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода (I квартал, первое полугодие и 9 месяцев) представляются не позднее 25 календарных дней со дня окончания соответствующего отчетного периода. Форма налоговых деклараций и Порядок их заполнения утверждены Приказом Минфина России от 17.01.2006 N 7н.

3.2 Практические примеры по упрощенной системе налогообложения

Пример:

Организация перешла на упрощенную систему и использует в качестве объекта налогообложения полученный доход. Сумма доходов за I квартал составила 120 000 руб., а за полугодие - 310 000 руб. За соответствующие периоды уплачены страховые взносы на обязательное страхование в размере 8400 руб. и 17 400 руб. Авансовый платеж по единому налогу за I квартал равен:

120 000 руб. х 6% = 7200 руб.

Сумма КАП не может быть уменьшена более чем на 50 процентов:

7200руб. х 50% = 3600 руб.

Таким образом, организация должна уплатить налог по итогам I квартала в сумме 3600 руб. (7200 - 3600).

А расходы на обязательное пенсионное страхование остаются частично не зачтенными:

8400 руб. - 3600 руб. = 4800 руб.

Авансовый платеж по единому налогу за полугодие равен:

310 000 руб. х 6% = 18 600 руб.

Он может быть уменьшен не более чем на 50 процентов:

18 600 руб. х 50% = 9300 руб.

В то же время сумма страховых взносов на обязательное пенсионное страхование за полугодие составила 17 400 руб. Следовательно, к уплате в бюджет за полугодие причитается 9300 руб. (18 600- 9300). При этом необходимо учесть КАП, уплаченный за I квартал. Поэтому сумма единого налога к уплате за полугодие составит 5700 руб. (9300 -3600).

Часть расходов на обязательное пенсионное страхование при этом не засчитывается.

Приведенный механизм расчета авансовых платежей несколько ограничивает масштабы выплат в пользу наемных работников. Как видим, начисленные пенсионные взносы (а они были рассчитаны с условной суммы, равной примерно половине полученных доходов) не могут быть в полной сумме зачтены в счет уплаты авансового взноса. Они уменьшают фактический доход налогоплательщика прямо пропорционально росту заработной платы.

Пример:

Фирма покупает товар на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.) и продает его:

– за 118 000 руб. (в т. ч. НДС – 18 000 руб.) при обычной системе;

– за 100 000 руб. (без НДС) при упрощенной системе.

Ситуация 1 . Фирма находится на общей системе налогообложения. В этом случае общая сумма налогов составит 21 000 руб. (9000 руб. (НДС) + 12 000 руб. (налог на прибыль)), у фирмы на расчетном счет останется 38 000 руб.

Ситуация 2 . Фирма находится на УСН. Если она платит единый налог с выручки по ставке 6 процентов, то сумма налога составит:

100 000 руб. x 6% = 6000 руб.

После расчета с поставщиком товаров и перечисления налога у фирмы останется на расчетном счету:

100 000 руб. – 59 000 руб. – 6000 руб. = 35 000 руб.

Если она платит единый налог с разницы между доходами и расходами по ставке 15 процентов, то сумма налога составит:

(100 000 руб. – 59 000 руб.) x 15% = 6150 руб.

После расчетов с поставщиком и бюджетом у фирмы остается:

100 000 руб. – 59 000 руб. – 6150 руб. = 34 850 руб.

Таким образом, чтобы принять правильное решение, переходить фирме на специальный режим или нет, нужно проанализировать множество факторов, касающихся конкретной компании. Очевидно, что особенно выгодна УСН небольшим фирмам, работающим с покупателями, которым неважно, указан в стоимости покупки НДС или нет (например, при розничной торговле). Ведь, как показывает практика, многие компании уходят от специального режима только потому, что крупные заказчики – плательщики НДС отказываются с ними работать.

Пример:

Организация, применяющая с 1 января 2010 года УСН, с 1 января 2005 года переходит на общую систему налогообложения.

а) Основное средство приобретено и оплачено до перехода на УСН. Стоимость основного средства 100 000 рублей (без НДС), срок полезного использования – 5 лет. НДС в сумме 20 000 рублей предъявлен к вычету после ввода ОС в эксплуатацию в июне 2003 года. Амортизация начисляется с июля 2009 года. Способ амортизации и суммы амортизационных отчислений для целей бухгалтерского и налогового учета совпадают.

Норма амортизации составляет: 100% / 5 / 12 = 1,67% в месяц.

Сумма начисленной амортизации за 2003 год составила:

100 000 х 1,67% х 6 = 10 020 рублей, отсюда остаточная стоимость на 1 января 2010 года:

100 000 – 10 020 = 89 980 рублей.

Заключение

В данной курсовой работе были рассмотрены теоретические и практические аспекты применения упрощенной системы налогообложения.

На основании проделанной работы можно сделать следующие выводы.

Упрощенная система налогообложения предназначена в основном для малых и средних предприятий и индивидуальных предпринимателей. Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Так, организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

- налога на прибыль организаций,

- налога на добавленную стоимость (за исключением случаев ввоза товаров на таможенную территорию Российской федерации и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании главы 21 НК РФ в качестве налогового агента);

- налога на имущество организаций;

- единого социального налога.

Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности),

- налога на добавленную стоимость (за исключением случаев, когда индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ выступает налоговым агентом),

- налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности),

- единого социального налога в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц.

Этот режим, безусловно, имеет как достоинства, так и недостатки. Несомненными достоинствами упрощенной системы налогообложения являются:

- снижение налогового бремени налогоплательщика,

- упрощение учета, в том числе налогового,

- упрощение налоговой отчетности,

- относительно низкие ставки единого налога,

- налогоплательщик сам выбирает объект налогообложения из двух возможных вариантов,

- право переносить убытки прошлых налоговых периодов на будущие налоговые периоды.

Среди недостатков УСН можно выделить:

- вероятность утраты права работать на УСН. В этом случае фирма должна будет доплатить налог на прибыль и пени;

- отсутствие обязанности платить НДС может привести к потере покупателей плательщиков этого налога;

- при переходе с УСН необходимо будет досдать налоговую и бухгалтерскую отчетность;

- при потере права применять УСН нужно восстанавливать данные бухучета за весь “упрощенный” период.

Однако основная проблема “упрощенных” фирм связана с налогом на добавленную стоимость. Дело в том, что любому поставщику, который платит этот налог, выгодней купить товар также у плательщика НДС. Сумму налога, которую ему предъявит поставщик товара, он сможет принять к вычету. Чего не произойдет при покупке ценностей у “упрощенной” компании. Поэтому, чтобы не потерять конкурентоспособность, “упрощенцу” приходится снижать стоимость товаров как раз на сумму этого налога. Только в таком случае покупателю будет все равно – приобретать товар у обычной или “упрощенной” фирмы.

Таким образом, чтобы принять правильное решение, переходить фирме на специальный режим или нет, нужно проанализировать множество факторов, касающихся конкретной компании. Очевидно, что особенно выгодна УСН небольшим фирмам, работающим с покупателями, которым неважно, указан в стоимости покупки НДС или нет (например, при розничной торговле). Ведь, как показывает практика, многие компании уходят от специального режима только потому, что крупные заказчики – плательщики НДС отказываются с ними работать.

Так же в Российской Федерации система нормативного регулирования аудиторской деятельности находится в стадии становления. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельность, определение роли и функций государственных и общественных аудиторских организаций.

Основной целью аудита является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам.

Список используемой литературы

1) Налоговый кодекс РФ (НК РФ) часть 2 от 05.08.2000 N 117-ФЗ;

2) Приказ Минфина РФ от 17.01.2006 № 7н «Об утверждении налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и порядке ее заполнения»;

3) Александров И.М. Налоги и налогообложение: Учебник. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2005. – 314 с.;

4) Письмо Минфина России от 25.03.2005 N 03-03-02-04/1/89 и УМНС; России по г. Москве от 16.01.2004 N 21-08/02825;

5) Письмо Минфина РФ от 23.10.2006 N 03-11-05/237;

6) Письмо Минфина от 15.02.2007 N 03-11-04/2/33;

7) Письмо Минфина РФ от 20.08.2007 N 03-11-04/2/208;

8) Письмо Минфина РФ от 01.06.2007 №03-11-04/3/154;

9) Письмо Минфина РФ от 11.05.2005 N 03-04-11/104;

10) Журнал "Малая бухгалтерия: "упрощенка", "вмененка", ЕСХН" N 4, 2008 г.;

11) АКДИ "Экономика и жизнь";

12) Письмо Минфина РФ от 01.06.2007 №03-11-04/2/154;

13) Письмо от 12.10.2004 N 14-1-04/4175.

Похожие работы

... их к учету на основании пп. 7 п. 1 ст. 346.16 НК РФ нельзя. Такая точка зрения высказана в Письме Управления МНС России по г. Москве от 01.10.2003 N 21-09/54696 "О расходах при применении упрощенной системы налогообложения". Следует отметить, что, хотя в налоговом законодательстве при учете расходов нет ограничения по виду аудита, проводимого аудиторскими фирмами, расходы на аудиторские услуги в ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... амортизируемого имущества понимают остаточную стоимость такого имущества, сложившуюся на 1 число месяца, в котором налогоплательщик подает заявление о переходе на применение упрощенной системы налогообложения, определяемую в соответствии с законодательством Российской Федерации о бухгалтерском учете. Переход налогоплательщиков на упрощенную систему налогообложения осуществляется в заявительном ...

... периодом по единому налогу признается квартал, то в тех субъектах РФ, где принят закон о введении в действие главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» уплата ЕНВД обязательна с 1-го числа квартала, следующего за кварталом принятия закона субъектам РФ. Переход от классической схемы налогообложения к традиционной не всегда ...

0 комментариев