Налогоплательщики

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы

Порядок учета кассовых операций

Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах

Навигация

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Аудит предприятий, пользующихся упрощенной системой налогообложения

85856

знаков

0

таблиц

0

изображений

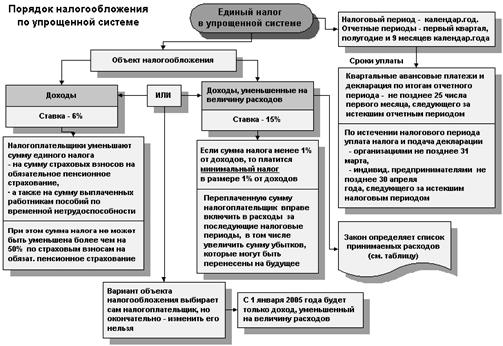

1.3 Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения заявление. При этом организации в заявлении о переходе на УСН сообщают о размере доходов за девять месяцев текущего года.

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на УСН обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на УСН, вправе подать заявление о переходе на УСН одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя. Налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на общий режим налогообложения, если иное не предусмотрено настоящей статьей. Если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн. рублей или остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превысит 100 млн. рублей, такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение.

Налогоплательщик обязан сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил ограничения, установленные пунктом 4 настоящей статьи.

Налогоплательщик, применяющий УСН, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения.

Налогоплательщик, перешедший с УСН на общий режим налогообложения, вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на применение УСН.

Следует также отметить, что получение уведомления о возможности либо невозможности применения УСН не предусмотрено НК РФ. Как указывалось выше, переход на УСН носит заявительный характер, таким образом, отсутствие у налогоплательщика уведомления о возможности применения УСН не означает запрет на применение УСН. Однако наличие уведомления о возможности применения УСН существенно усиливает позицию налогоплательщика в случае спора. В связи с тем, что подаваемое заявление носит уведомительный характер, налогоплательщику не стоит дожидаться каких-либо разрешительных действий со стороны налоговых органов, поскольку это не предусмотрено законом. Вполне достаточно получить на копии заявления отметку налогового органа (инспекции) о том, что оно получено. Также НК РФ не определяет и порядок подачи заявления в налоговые органы. В такой ситуации налогоплательщик может передать заявление в канцелярию лично либо отправить его по почте письмом с описью вложения.

Отсутствие уведомления о возможности применения УСН и даже получение уведомления о невозможности применения УСН не означают запрет на применение УСН. Уведомление о невозможности применения УСН можно обжаловать в арбитражном суде. Наличие уведомления о возможности применения УСН существенно уменьшает налоговые риски, связанные с оспариванием налоговых органов права налогоплательщика применять УСН.

В соответствии с п.2 ст.346.13 НК РФ вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на УСН, вправе подать заявление о переходе на УСН одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Подача заявления о переходе на УСН не одномоментно с заявлением о постановке на учет в налоговом органе не является основанием к отказу в применении УСН. Подача заявления о переходе на УСН одновременно с заявлением о постановке на учет в налоговом органе является правом, а не обязанностью налогоплательщика. В целях реализации вновь созданными организациями и вновь зарегистрированными индивидуальными предпринимателями права на применение УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя и учитывая, что Министерство Российской Федерации по налогам и сборам является регистрирующим и налоговым органом, до внесения соответствующих изменений в статью 346.13 Кодекса возможна подача заявления о переходе на УСН одновременно с пакетом документов, подаваемым при государственной регистрации юридического лица и физического лица в качестве индивидуального предпринимателя. У предпринимателей часто возникает вопрос обязана ли организация или индивидуальный предприниматель, применяющие УСН, уведомлять об этом налоговый орган ежегодно. Исходя из изложенного необходимости в ежегодном уведомлении организацией налогового органа о продлении применения упрощенной системы налогообложения не имеется. Такой же позиции придерживаются и налоговые органы.

Организация или индивидуальный предприниматель, применяющие УСН, уведомляют об этом налоговый орган только при переходе на УСН в порядке, предусмотренном ст.346.13. После этого ежегодно уведомлять налоговые органы о продолжении применения УСН не нужно.

Налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на общий режим налогообложения, если иное не предусмотрено настоящей статьей (п.3 ст.346.13 НК РФ).

Предусмотрено два случая, в которых налогоплательщик, применяющий УСН, принудительно переходит на общую систему налогообложения:

1) По итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн. рублей.

2) По итогам налогового (отчетного) периода остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превысит 100 млн. рублей.

При этом налоговым периодом признается год, а отчетным периодом – квартал. Налогоплательщик, который допустил любое из указанных выше превышений считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение.

В таких случаях суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Такие налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на общий режим налогообложения.

Минфин России считает, что в ситуации, когда в течение налогового периода в организации произошла смена состава учредителей, вследствие чего доля непосредственного участия в данной организации других организаций превысила 25%, организация должна перейти к общему порядку налогообложения с начала того налогового (а не отчетного) периода, в котором произошло это изменение.

При нарушении условий применений УСН следует отметить одну немаловажную особенность. В п.3 ст.346.13 НК РФ указано, что при нарушении ограничений по выручке и остаточной стоимости основных средств и нематериальных активов, налогоплательщик переходит на общий режим налогообложения с начала того квартала, в котором было допущено это превышение. Такие налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на общий режим налогообложения.

Однако при нарушении условий, предусмотренных ст.346.12 (в частности, это касается ограничений по долевому участию юридических лиц, наличию филиалов и.т.д.) закон ничего не указывает об освобождении такого налогоплательщика от уплаты пеней и штрафов за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на общий режим налогообложения. Налоговые органы придерживаются позиции, что в таких случаях налогоплательщик обязан уплатить и штраф и пени

По различным причинам за время, прошедшее с даты подачи заявления о переходе на УСН до начала применения упрощенной системы налогообложения (то есть до 1 января соответствующего года), налогоплательщик может изменить свое решение и изъявить желание остаться на общем режиме налогообложения. Например, в случае, когда в конце года стало ясно, что уже в начале следующего года доход налогоплательщика превысит установленный законодателем лимит по выручке в 15 млн. руб.

Вместе с тем порядок отказа от применения УСН для такого случая законодателем не предусмотрен. НК РФ содержит только специальную норму в отношении налогоплательщиков, уже применяющих УСН, согласно которой им следует уведомить налоговые органы о переходе на общий режим налогообложения в срок до 15 января того года, в котором он предполагает перейти на упрощенную систему налогообложения. В данном случае эта норма не применяется, поскольку налогоплательщик еще не применял "упрощенку", а также не осуществляет перехода к общему режиму налогообложения (поскольку его же и применяет в период, о котором идет речь).

Налогоплательщику, отказывающемуся от применения упрощенной системы налогообложения, следует оповестить об этом налоговые органы. Это можно сделать путем подачи в налоговые органы уведомления об отказе от применения упрощенной системы налогообложения, причем такое уведомление следует подать в налоговые органы до начала применения упрощенной системы налогообложения.

2. Арбитражная практика по упрощенной системе налогообложения

2.1 Признание доходов и расходов

Организации, применявшие УСН, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений выполняют следующие правила:

1) признается в составе доходов погашение задолженности (оплата) налогоплательщику за поставленные в период применения упрощенной системы налогообложения товары (выполненные работы, оказанные услуги), переданные имущественные права;

2) признается в составе расходов погашение задолженности (оплата) налогоплательщиком за полученные в период применения упрощенной системы налогообложения товары (выполненные работы, оказанные услуги), имущественные права.

Указанные в подпунктах 1 и 2 настоящего пункта доходы и расходы признаются на дату перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений.»

Возникают вопросы:

1. Как квалифицировать учитываемые при исчислении налога на прибыль полученные доходы и расходы;

2. Облагаются ли суммы поступившей оплаты НДС;

3. Есть ли разница, с какой системы переходить.

Момент признания доходов

Перейдя на общий режим, налогоплательщик в целях исчислении налога на прибыль руководствуется гл. 25 НК РФ. В соответствии же с п. 3 ст. 271 НК РФ датой признания доходов при методе начисления является дата реализации товаров (работ, услуг, имущественных прав) независимо от того, когда поступила оплата. Следовательно, доходы нужно учитывать в первом отчетном (налоговом) периоде применения общего режима налогообложения, не принимая во внимание время погашения задолженности.

1) Авансы, полученные в период применения УСН, если отгрузка (выполнение работ, оказание услуг) приходятся на период применения общей системы.

Авансы, полученные при упрощенной системе, не включаются в состав доходов при общем режиме, так как нельзя дважды брать налог с одной и той же суммы.

2) Облагаются ли суммы погашения дебиторской задолженности образовавшейся в период применения УСН НДС

Суммы поступившей оплаты за отгруженную продукцию (выполненные работы, оказанные услуги) в период применения УСН, НДС не облагаются.

3) Как квалифицировать данные доходы

По общему правилу доходы, учитываемые по налогу на прибыль, могут быть двух видов: от реализации товаров (работ, услуг), имущества или имущественных прав (ст. 249 НК РФ) и внереализационные (ст. 250 НК РФ). На основании п. 10 ст. 250 НК РФ доходы в виде погашения дебиторской задолженности относятся к внереализационным доходам, как доходы прошлых лет, выявленным в отчетном (налоговом) периоде.

Момент признания расходов

1) Момент признания расходов

«признается в составе расходов погашение задолженности (оплата) налогоплательщиком за полученные в период применения упрощенной системы налогообложения товары (выполненные работы, оказанные услуги), имущественные права». (п. 2 ст. 346.25 НК РФ)

Эта норма хорошо работает в отношении, например таких «классических» расходов, как потребленные в период применения УСН услуги, воспользоваться которыми налогоплательщик не успел по причине их не оплаты.

Такие расходы надо включить в расчет при налогообложении прибыли после перехода на общий режим так же, как и доходы, - в день перехода (п. 2 ст. 346.25 НК РФ), т.е. в первый отчетный (налоговый) период по налогу на прибыль.

2) Есть ли разница, с какого режима УСН переходить на общий режим налогообложения и принимаются ли расходы по налогу на прибыль, если они не входят в закрытый перечень расходов по УСН.

По поводу вопроса о том есть ли какая разница с какой системы переходить на общий режим, можно сказать, что развитие событий не в пользу таких налогоплательщиков, хотя норма НК РФ пп. 2 п. 2 ст. 346.25 применима при любом объекте налогообложения, выбранном в период уплаты единого налога при УСН, так как не содержит никаких конкретных указаний.

Приведем мнение, высказанное в письме Минфина РФ от 20.08.2007 N 03-11-04/2/208:

«Налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, при определении налоговой базы сумму произведенных расходов не учитывают.

Согласно п. 1 ст. 252 Кодекса при определении налоговой базы по налогу на прибыль организаций налогоплательщики вправе учитывать только расходы, произведенные для осуществления деятельности, направленной на получение дохода.

В связи с этим суммы заработной платы, взносов на обязательное пенсионное страхование и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные налогоплательщиком за период применения упрощенной системы налогообложения с объектом налогообложения в виде доходов, а уплаченные после перехода на общий режим налогообложения, при определении налоговой базы по налогу на прибыль организаций учитываться не должны.

В то же время стоимость остатков сырья и материалов на дату перехода на общий режим налогообложения, приобретенных и оплаченных, но не переданных в производство в период применения упрощенной системы налогообложения, может быть учтена при определении налоговой базы по налогу на прибыль организаций».

3) Каким образом учитываются суммы расходов и НДС по товарам (работам, услугам) полученным (оказанным) в период применения УСН, а оплаченным в период применения общего режима налогообложения.

1. Случай. Если услуги оказаны, материалы использованы, товары проданы, а кредиторская задолженность перед поставщиками таких услуг (товаров) оплачена в период применения общей системы налогообложения.

Классический случай, рассмотренный выше, связанный связанный со спецификой кассового метода. Корректно работает правило, заложенное в пп. 2 п. 2 ст. 346.25 и проблем с принятием таких расходов нет. Такие расходы выступают в виде кредиторской задолженности и относятся к внереализационным расходам.

2. Случай. Если ТМЦ приобретены в период применения УСН, но не проданы, а кредиторская задолженность перед поставщиками таких товаров оплачена в период применения общей системы налогообложения.

В этом случае имеем дело с остатками ТМЦ. При УСН стоимость товаров или материалов не включена в состав расходы, поскольку не выполнялись условия п. 2 ст. 346.17 НК РФ.

Для налогоплательщиков, с объектом налогообложения «доходы» в письме Минфина от 15.02.2007 N 03-11-04/2/33 было высказано мнение, что остатки, например, сырья, включаются в состав расходов единовременно, на дату перехода на общий режим:

«Так, в частности, на дату перехода на общий режим налогообложения в состав расходов включается стоимость остатков сырья и материалов, приобретенных, но не учтенных при определении налоговой базы в период применения упрощенной системы налогообложения (пп. 1 п. 2 ст. 346.17 Кодекса), стоимость товаров, приобретенных для дальнейшей реализации, но не реализованных в период применения упрощенной системы налогообложения (пп. 2 п. 2 ст. 346.17 Кодекса)».

Этот вывод противоречит общему принципу признания расходов. По нашему мнению остатки сырья, материалов, а так же товаров, при переходе на общий режим налогообложения, должны списываться по мере их реализации (передачи в производство).

Похожие работы

... их к учету на основании пп. 7 п. 1 ст. 346.16 НК РФ нельзя. Такая точка зрения высказана в Письме Управления МНС России по г. Москве от 01.10.2003 N 21-09/54696 "О расходах при применении упрощенной системы налогообложения". Следует отметить, что, хотя в налоговом законодательстве при учете расходов нет ограничения по виду аудита, проводимого аудиторскими фирмами, расходы на аудиторские услуги в ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... амортизируемого имущества понимают остаточную стоимость такого имущества, сложившуюся на 1 число месяца, в котором налогоплательщик подает заявление о переходе на применение упрощенной системы налогообложения, определяемую в соответствии с законодательством Российской Федерации о бухгалтерском учете. Переход налогоплательщиков на упрощенную систему налогообложения осуществляется в заявительном ...

... периодом по единому налогу признается квартал, то в тех субъектах РФ, где принят закон о введении в действие главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» уплата ЕНВД обязательна с 1-го числа квартала, следующего за кварталом принятия закона субъектам РФ. Переход от классической схемы налогообложения к традиционной не всегда ...

0 комментариев