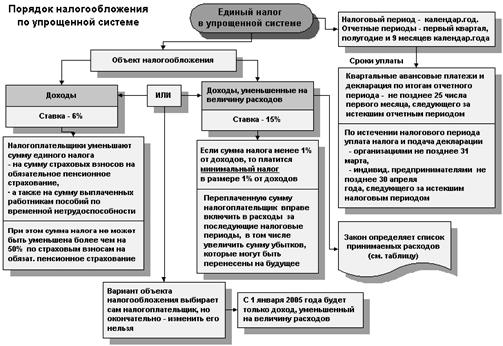

Налогоплательщики

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы

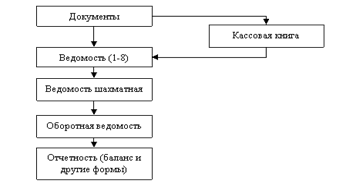

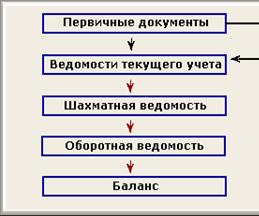

Порядок учета кассовых операций

Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах

Навигация

Порядок учета кассовых операций

Аудит предприятий, пользующихся упрощенной системой налогообложения

85856

знаков

0

таблиц

0

изображений

2.3 Порядок учета кассовых операций

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, обязаны соблюдать действующий порядок ведения кассовых операций. Это требование установлено п. 4 ст. 346.11 НК РФ.

Осуществление кассовых операций регламентируют следующие документы:

– Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон о ККТ);

– Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное Постановлением Правительства РФ от 31.03.2005 N 171 (далее – Положение);

– Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Центрального банка РФ от 22.09.93 N 40 (далее – Порядок).

Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2 Закона о ККТ).

То есть в случае реализации продукции (выполнения работ, оказания услуг) за наличный расчет организации, применяющие упрощенную систему налогообложения, обязаны использовать контрольно-кассовые аппараты.

Сферой регулирования Закона о ККТ на основании его положений являются наличные денежные расчеты независимо от того, кто и в каких целях совершает покупки (заказывает услуги).

То есть контрольно-кассовые машины подлежат применению не только при наличных денежных расчетах с населением, но и в тех случаях, когда наличные денежные расчеты осуществляются с индивидуальным предпринимателем или организацией (покупателем, клиентом).

Таким образом, в соответствии с действующим законодательством при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер.

Требования по ведению кассовых операций, включая выписку приходных и расходных кассовых ордеров и ведение кассовой книги, установлены Порядком в отношении организаций. В связи с этим возникает вполне логичный вопрос: А распространяются ли требования Порядка на индивидуальных предпринимателей?

Налоговые органы отвечают на этот вопрос положительно.

Так, МНС России в письме от 12.10.2004 N 14-1-04/4175 сообщило, что соответствующие положения нормативных правовых актов, устанавливающих порядок работы с денежной наличностью и порядок ведения кассовых операций, в том числе и обязательность оприходования в кассу денежной наличности, распространяются на индивидуальных предпринимателей.

Ранее УМНС России по г. Москве в письме от 20.05.2004 N 21-09/34235 разъяснило, что согласно п. 4 ст. 346.11 НК РФ налогоплательщики, применяющие УСН, не освобождаются от обязанностей по ведению кассовых операций в соответствии с вышеназванными Порядком и Законом о ККТ. Это положение распространяется как на организации, так и на индивидуальных предпринимателей.

О распространении действия Порядка на индивидуальных предпринимателей сообщил и Банк России в письме от 17.07.2006 N 08-17/2540. Правда, тремя месяцами позже Банк России в письме от 17.10.2006 N 36-3/1993 признал, что указанное письмо от 17.07.2006 не является нормативным актом Банка России и не может применяться в качестве такового. Однако на рассматриваемую ситуацию это никак не повлияло.

В свою очередь ФНС России письмом от 30.08.2006 N ММ-6-06/869 поручила своим региональным управлениям довести письмо Банка России от 17.07.2006 до нижестоящих налоговых органов. Им они и руководствуются.

Следует отметить, что существуют судебные решения, в которых рассматриваемый вопрос решался в пользу индивидуальных предпринимателей.

Так, например, в Постановлении от 15.03.2007 N А56-45561/2006 ФАС Северо-Западного округа признал, что Порядок не предусматривает обязанность индивидуальных предпринимателей вести кассовую книгу. Поэтому индивидуальный предприниматель необоснованно привлечен к ответственности за правонарушение, выразившееся в отсутствии кассовой книги и приходных кассовых ордеров. При этом из материалов дела следовало, что индивидуальный предприниматель производил прием наличных денежных средств с применением ККТ и отражал это в журнале кассира-операциониста (форма журнала утверждена Постановлением Госкомстата России от 25.12.1998 N 132), данные которого учитывались им при ведении книги доходов и расходов.

Ссылка налоговой инспекции на письмо Банка России от 17.07.2006 N 08-17/2540, согласно которому на индивидуальных предпринимателей при совершении ими кассовых операций распространяется действие Порядка, судом не принята, поскольку в соответствии со ст. 7 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» указанное письмо от 17.07.2006 не относится к числу нормативных актов, издаваемых Банком России и обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц.

Когда контрольно кассовая (далее ККТ) техника не применяется:

– при выдаче утвержденных в установленном порядке бланков строгой отчетности;

– при осуществлении видов деятельности, установленных п. 3 ст. 2 Закона о ККТ;

– если организации и индивидуальные предприниматели находятся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации.

Бланки строгой отчетности

Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (п. 2 ст. 2 Закона о ККТ).

Пунктом 2 ст. 2 Закона о ККТ установлено, что порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством РФ.

Что касается расходов на приобретение бланков строгой отчетности, то при применении упрощенной системы налогообложения их следует учитывать по статье «Расходы на канцелярские товары», предусмотренной подп. 17 п. 1 ст. 346.16 НК РФ (письмо Минфина России от 17.05.2005 N 03-03-02-04/1/123).

«Особые» виды деятельности

Пунктом 3 ст. 2 Закона о ККТ установлено, что организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении видов деятельности, указанных в названном пункте. В перечень таких видов деятельности входит, в частности, разносная мелкорозничная торговля продовольственными и непродовольственными товарами с ручных тележек, корзин, лотков.

За неприменение ККТ по этому основанию не могут быть привлечены к ответственности организации и индивидуальные предприниматели, осуществляющие продажу товаров (оказание услуг) с использованием торговых автоматов (автоматов самообслуживания), эксплуатирующихся в автоматическом режиме (письмо Минфина России от 14.04.2008 N 03-01-15/4-110).

При этом Минфин исходил из сложившейся судебно-арбитражной практики и из следующего.

В названном письме от 14.04.2008 отмечается, что в Законе о ККТ норма о неприменении ККТ в случаях продажи товаров, выполнения работ или оказания услуг с использованием торговых автоматов непосредственно не закреплена.

Вместе с тем согласно п. 3 ст. 2 Закона о ККТ организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при осуществлении разносной мелкорозничной торговли с ручных тележек, корзин, лотков.

К передвижным средствам разносной торговли согласно п. 24 ГОСТ Р 51303-99 «Торговля. Термины и определения», утвержденного Постановлением Правительства РФ от 11.08.1999 N 242-ст, помимо тележек, лотков, корзин отнесены торговые автоматы. Следовательно, продажа товаров через торговые автоматы не требует применения ККТ.

3. Практические примеры и аудит упрощенной системы налогообложения

3.1 Аудит упрощенной системы налогообложения

1. Проверка определения доходов по видам выручки:

Доходы для целей налогообложения определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы. Это означает, что аудитор должен не только проверить существование актов выполненных работ и товарно-транспортных накладных, но и внимательно изучить условия заключенных договоров и оценить правильность даты возникновения дохода независимо от того, были выставлены организацией акты или накладные.

При выполнении данной процедуры аудитор должен идентифицировать основные виды доходов и выборочно проверить их момент признания. Отметим, что в составе доходов не учитываются доходы в полученные дивиденды, налогообложение которых осуществляется налоговым агентом.

Аудитор должен проверить, что все доходы, занесенные в книгу доходов и расходов, фактически поступили. Датой получения дохода признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При использовании покупателем векселей в расчетах за приобретенные им товары (работы, услуги), имущественные права датой получения дохода у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов. Доходы, полученные в натуральной форме, учитываются по рыночным ценам в соответствии с правилами ст. 40 НК РФ.

2. Проверка правильности включения расходов:

При применении УСН расходы можно признать только после их фактической оплаты. Оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика – приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. Аудитор должен идентифицировать основные виды расходов и выборочно проверить их момент признания для целей налогообложения.

3. Проверка включения расходов на ремонт основных средств, арендных (в том числе лизинговых) платежей:

В состав таких расходов включаются затраты на капитальный ремонт, арендные платежи и оплата коммунальных услуг по арендуемому зданию (см. Письмо Минфина России от 10.01.2007 N 03-11-04/2/3). Расходы по ремонту помещения учитываются единовременно в отчетном периоде его ввода в эксплуатацию (см. Письмо Минфина России от 26.10.2006 N 03-11-04/2/226).

При проверке необходимо обратить внимание на порядок включения расходов, связанных с проведением ремонта основных средств. В НК РФ отсутствует понятие “капитальный ремонт”. Согласно пп. 3 п. 1 ст. 346.16 под ремонтом понимается как текущий, так и капитальный. Однако, по мнению Минфина России, перечень работ, производимых в рамках капитального ремонта, которые можно включить в расходы при УСН, ограничен (см. Письмо Минфина России от 18.10.2005 N 03-11-04/2/107).

Аудитор должен проверить, что услуги сторонних организаций по техническому обслуживанию основных средств включены в состав материальных расходов (см. Письмо Минфина России от 04.06.2007 N 03-11-04/2/157).

Проверяя правильность включения в расходы арендных платежей, аудитор должен учитывать, что договор аренды на срок более года (при этом хотя бы одной из сторон договора должно быть юридическое лицо) независимо от срока должен быть заключен в письменной форме. Договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом (ст. 609 ГК РФ). При этом договор аренды здания, возобновленный на неопределенный срок, не нуждается в государственной регистрации, так как согласно п. 2 ст. 651 ГК РФ государственной регистрации подлежит договор аренды здания, заключенный только на срок не менее одного года (см. Информационное письмо Президиума ВАС РФ от 16.02.2001 N 59 “Обзор практики разрешения споров, связанных с применением Федерального закона “О государственной регистрации прав на недвижимое имущество и сделок с ним”). Следовательно, если затраты в виде арендных платежей по сделкам, связанным с арендой имущества, совершены или оформлены с нарушением требований действующего гражданского законодательства, то такие расходы не подлежат включению в состав расходов, учитываемых при исчислении налоговой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

4. Проверка включения материальных расходов:

Порядок включения этих расходов аналогичен порядку, предусмотренному для исчисления налога на прибыль организаций ст. 254 НК РФ. К материальным расходам относятся, в частности, затраты налогоплательщика на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии. Расходы на коммунальные услуги учитываются арендаторами, применяющими УСН, в составе арендных платежей либо в составе материальных расходов независимо от оформления арендодателем в установленном порядке согласования со снабжающими организациями вопроса о предоставлении арендатору права пользования коммунальными услугами.

5. Проверка правильности включения расходов на оплату труда:

В соответствии со ст. 255 НК РФ к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами российского законодательства, трудовыми договорами (контрактами) и (или) коллективными договорами. В том числе к таким расходам относятся пособия по временной нетрудоспособности и расходы на все виды обязательного страхования работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В составе начисленных сумм оплаты труда учитываются суммы налога на доходы физических лиц, алиментов и прочие удержания из заработной платы (см. Письма Минфина России от 12.07.2007 N 03-11-04/2/176, от 28.04.2007 N 03-11-05/84).

Расходы на оплату труда признаются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (см. Письмо Минфина России от 05.06.2007 N 03-11-04/2/159).

6. Проверка расходов на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств:

Аудитор должен проверить, отражаются ли эти расходы в последний день отчетного (налогового) периода, в котором произошло последним по времени одно из событий:

- оплата (завершение оплаты) основных средств;

- ввод основных средств в эксплуатацию.

В 2008 г. расходы, связанные с приобретением оборудования, стоимость которого не превышает 20 000 руб., учитываются организацией в качестве материальных расходов в момент ввода его в эксплуатацию при условии оплаты стоимости этого оборудования поставщику. Расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке:

- в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, – с момента ввода этих основных средств в эксплуатацию;

- в отношении приобретенных (созданных самим налогоплательщиком) нематериальных активов в период применения УСН – с момента принятия этого объекта нематериальных активов на бухгалтерский учет.

6. Проверка расходов на приобретение нематериальных активов, а также на создание нематериальных активов самим налогоплательщиком:

Аудитор, изучив договоры и документы, подтверждающие факт оказания и оплату услуг, должен убедиться в том, что в данную категорию расходов включены:

- расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

- расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

- расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые в соответствии с НК РФ.

7. Проверка правильности включения сумм НДС по оплаченным товарам (выполненным работам, оказанным услугам). Проверка осуществляется путем сопоставления данных налогового учета с данными первичных документов (счетов-фактур).

8. Проверка правильности включения процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов), а также расходов, связанных с оплатой услуг, оказываемых кредитными организациями, в том числе с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа. Проверяются условия кредитных договоров, расчет процентов, анализируются документы, подтверждающие оплату процентов.

9. Проверка расходов на обеспечение пожарной безопасности налогоплательщика в соответствии с российским законодательством, расходов на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходов на приобретение услуг пожарной охраны и иных услуг охранной деятельности. Проверяются условия договоров на обеспечение пожарной безопасности, платежных поручений, подтверждающих оплату услуг.

10. Проверка включения сумм таможенных платежей, уплаченных при ввозе товаров на таможенную территорию Российской Федерации и не подлежащих возврату налогоплательщику в соответствии с таможенным законодательством Российской Федерации. Проверка производится на основании данных таможенных деклараций и платежных поручений, подтверждающих оплату таможенных пошлин.

11. Проверка расходов на содержание служебного транспорта, а также расходов на компенсацию за использование для служебных целей личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации. Проверяются путевые листы, документы, подтверждающие оплату услуг по содержанию автомобиля, выплату компенсаций.

12. Проверка командировочных расходов:

К расходам на командировки, которые можно учесть при применении УСН, относятся расходы по проезду работника к месту командировки и обратно к месту постоянной работы, наем жилого помещения. Подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами), суточные (или полевое довольствие) в пределах норм, утверждаемых Правительством Российской Федерации, оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов, консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

13. Проверка включения платы государственному и (или) частному нотариусу за нотариальное оформление документов. Расходы принимаются в пределах установленных тарифов.

14. Проверка расходов на бухгалтерские, аудиторские и юридические услуги, на публикацию бухгалтерской отчетности, на публикацию и иное раскрытие другой информации, если российским законодательством на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие). Анализируются договоры, акты выполненных работ, документы, подтверждающие оплату.

15. Проверка расходов, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных.

16. Проверка расходов на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и пр. К затратам организации на рекламу относятся:

- расходы на рекламные мероприятия, проводимые через СМИ (в том числе объявления в печати, передачи по радио и ТВ) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и т.д.

При проверке стоит обратить внимание на то, что зачастую организации несут существенные расходы на так называемую плату за вход в сеть, за приоритетную выкладку товара и пр. Такие выплаты не связаны с оказанием услуг по рекламе и продвижению товаров (см. Письмо Минфина России от 26.07.2007 N 03-07-15/112).

17. Проверка расходов на подготовку и освоение новых производств, цехов и агрегатов. Проверяются условия договоров на подготовку и освоение новых производств, цехов и агрегатов, акты выполненных работ, документы, подтверждающие оплату.

18. Проверка расходов, связанных с оплатой стоимости товаров, приобретенных для дальнейшей реализации, а также с приобретением и реализацией указанных товаров, в том числе расходов на хранение, обслуживание и транспортировку товаров. Проверяются условия договоров на транспортировку, акты выполненных работ, документы, подтверждающие оплату.

19. Проверка расходов на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения. Проверяются условия комиссионных, агентских договоров, расчеты агентского и комиссионного вознаграждения, указанного в актах выполненных работ, документы, подтверждающие оплату.

20. Проверка расходов на проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения споров об исчислении налоговой базы. В соответствии со ст. 8 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации” проведение оценки обязательно в случае вовлечения в сделку объектов, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в том числе при проведении оценки в целях контроля за правильностью уплаты налогов при возникновении споров об исчислении налоговой базы. Обязательную оценку проводят его налоговые органы.

21. Проверка платы за предоставление информации о зарегистрированных правах. К таким расходам может быть отнесена оплата услуг, предоставляемых территориальными органами Федеральной регистрационной службы о сведениях, содержащихся в Едином государственном реестре прав, об объекте недвижимости.

22. Проверка расходов на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков). Проверяются условия договоров, акты выполненных работ, документы, подтверждающие оплату.

Похожие работы

... их к учету на основании пп. 7 п. 1 ст. 346.16 НК РФ нельзя. Такая точка зрения высказана в Письме Управления МНС России по г. Москве от 01.10.2003 N 21-09/54696 "О расходах при применении упрощенной системы налогообложения". Следует отметить, что, хотя в налоговом законодательстве при учете расходов нет ограничения по виду аудита, проводимого аудиторскими фирмами, расходы на аудиторские услуги в ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... амортизируемого имущества понимают остаточную стоимость такого имущества, сложившуюся на 1 число месяца, в котором налогоплательщик подает заявление о переходе на применение упрощенной системы налогообложения, определяемую в соответствии с законодательством Российской Федерации о бухгалтерском учете. Переход налогоплательщиков на упрощенную систему налогообложения осуществляется в заявительном ...

... периодом по единому налогу признается квартал, то в тех субъектах РФ, где принят закон о введении в действие главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» уплата ЕНВД обязательна с 1-го числа квартала, следующего за кварталом принятия закона субъектам РФ. Переход от классической схемы налогообложения к традиционной не всегда ...

0 комментариев