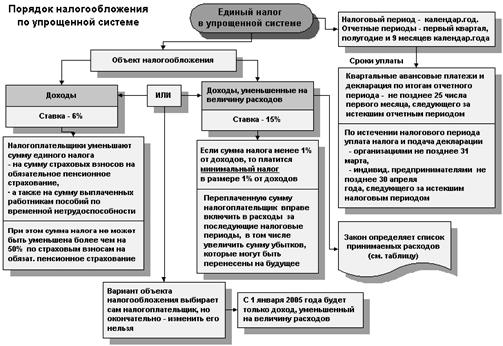

Налогоплательщики

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы

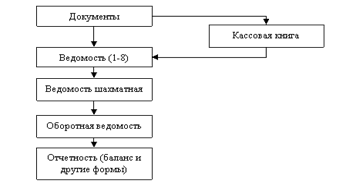

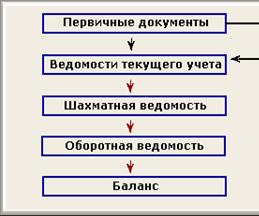

Порядок учета кассовых операций

Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах

Навигация

Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы

Аудит предприятий, пользующихся упрощенной системой налогообложения

85856

знаков

0

таблиц

0

изображений

3. Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы.

Еще раз приведем текст письма Минфина РФ от 20.08.2007 N 03-11-04/2/208:

«В то же время стоимость остатков сырья и материалов на дату перехода на общий режим налогообложения, приобретенных и оплаченных, но не переданных в производство в период применения упрощенной системы налогообложения, может быть учтена при определении налоговой базы по налогу на прибыль организаций по мере их реализации».

Такие расходы будут учтены в качестве расходов на реализацию.

4) Расходы на оплату труда и «зарплатные» налоги.

Если организация до 1 января 201. г. не выплатит зарплату за декабрь, 2009г. либо иные месяцы, а также до указанной даты не перечислила в бюджет начисленные "зарплатные" налоги за 2009 г., то такие расходы не будут учтены в период применения УСН.

В то же время, суммы заработной платы и взносов на обязательное пенсионное страхование, начисленные в период применения УСН, а уплаченные после перехода на общий режим налогообложения, можно учесть в составе расходов на дату перехода на общий режим.

Так как, на законодательном уровне вопрос о дате признания этих расходов не решен, то после перехода на общий режим, такие расходы можно учесть в уменьшение налоговой базы по налогу на прибыль либо сразу после их оплаты, либо в первом отчетном периоде, в качестве внереализационных расходов (убытки прошлых периодов, выявленные в текущем году).

5) Правило для НДС с приобретенных при «упрощенке» товаров (работ, услуг).

Если в период применения УСН были приобретены товары (работы, услуги) с НДС и на 1 января 2008 г. эти товары (работы, услуги) и НДС по ним не были использованы в деятельности, не облагаемой НДС, то после перехода на общий режим налогообложения этот "входной" НДС можно принять к вычету. «Что касается вопроса о принятии к вычету сумм налога на добавленную стоимость, уплаченных после перехода на общий режим налогообложения по товарам (работам, услугам), приобретенным в период применения упрощенной системы налогообложения, то согласно пп. 1 п. 2 ст. 171 гл. 21 "Налог на добавленную стоимость" Кодекса суммы налога на добавленную стоимость, уплаченные налогоплательщиком при приобретении товаров (работ, услуг), подлежат вычетам в случае приобретения этих товаров (работ, услуг) для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость.

Таким образом, суммы налога на добавленную стоимость, уплаченные организацией после перехода на общий режим налогообложения по товарам (работам, услугам), приобретенным в период применения упрощенной системы налогообложения, будут приниматься к вычету в случае использования этих товаров (работ, услуг) при осуществлении операций, признаваемых объектами налогообложения налогом на добавленную стоимость». С «поправкой» на действующее в тот период условия принятия к вычету «входного» НДС по мере его оплаты, положения этого письма применимы и сейчас.

2.2 Порядок учета основных средств

Немало вопросов и ошибок у бухгалтеров вызывают вопросы учета объектов основных средств при применении упрощенной системы налогообложения. Законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" установлено, что организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете. Затраты на приобретение основных средств признаются в расходах путем начисления амортизации. Порядок учета основных средств для целей применения упрощенной системы установлен п. 2 ст. 346.16 НК РФ, и этот порядок отличается от установленного в бухгалтерском учете.

Основная ошибка бухгалтеров при применении упрощенной системы заключается в том, что они зачастую для целей налогообложения продолжают начислять амортизацию. Однако Кодексом установлен иной порядок признания расходов на приобретение, сооружение и изготовление основных средств, а также расходов на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

Расходы признаются для целей налогообложения при "упрощенке" в зависимости от того, когда приобретены основные средства - до начала применения спецрежима или в период его применения. Стоимость объектов основных средств, приобретенных в период применения упрощенной системы, списывается на расходы равными частями в течение налогового периода приобретения объекта. А стоимость основных средств, приобретенных до перехода на упрощенную систему, признается в целях налогообложения в порядке, установленном пп. 3 п. 3 ст. 346.16 НК РФ, в зависимости от сроков полезного использования таких объектов.

Основанием признания расходов на приобретение основных средств служат документы унифицированной формы о вводе таких объектов в эксплуатацию, заполненные в установленном порядке. Налоговым органом отказано предпринимателю в признании расходов в связи с отсутствием ввода в эксплуатацию объектов, т.к. на актах нет подписей, печатей предприятия, сдающего данное основное средство в эксплуатацию. Суд указал, что применение данного документа предпринимателем не является обязательным, подтверждением расходов являются счет на оплату, товарная накладная, протокол осмотра в ходе налоговой проверки и акты ввода в эксплуатацию (Постановление ФАС Западно-Сибирского округа от 03.02.2010 по делу N А46-13159/2009).

При признании расходов на приобретение основных средств споры возникают, например, в связи с подтверждением их использования в деятельности по извлечению дохода.

Суд подтвердил правомерность включения предпринимателем в расходы при применении УСН затрат на приобретение легкового автомобиля. Суд исходил из того, что поскольку заказчики предпринимателя, осуществляющего деятельность по строительству зданий и сооружений, находятся в различных населенных пунктах, то необходимость использования транспорта для предпринимательских целей очевидна (Постановление ФАС Западно-Сибирского округа от 19.02.2009 N Ф04-866/2009(536-А03-27)).

Для целей применения упрощенной системы налогообложения имеются особенности признания расходов по имуществу, переданному в лизинг. В Постановлении ФАС Северо-Западного округа от 18.06.2009 по делу N А21-5188/2008 сделан вывод о необоснованности включения в состав расходов лизингодателя при исчислении единого налога стоимости имущества, переданного в лизинг в момент его приобретения и оплаты, поскольку предмет лизинга не является основным средством. Перечень расходов, на которые налогоплательщик вправе уменьшить полученный доход при исчислении единого налога, приведен в п. 1 ст. 346.16 НК РФ, расходы на приобретение предмета лизинга в перечне отсутствуют. Предмет лизинга (автомобиль) учитывается у лизингополучателя и им же начисляется амортизация, следовательно, предмет лизинга является амортизируемым имуществом у лизингополучателя. У лизингодателя автомобиль учитывается в составе доходных вложений и не амортизируется, следовательно, амортизируемым имуществом для него не является. Организация-лизингодатель, применяющая упрощенную систему налогообложения, не вправе учитывать в составе расходов стоимость такого имущества в порядке, установленном гл. 26.2 НК РФ, для учета расходов по приобретению основных средств, являющихся амортизируемым имуществом.

Абзац 14 п. 3 ст. 346.16 НК РФ:

"В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет - до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени".

Нормами Кодекса предусмотрены специальные положения для случаев реализации (передачи) основных средств и нематериальных активов до истечения 3 лет с момента учета расходов на их приобретение (а объектов со сроком полезного использования свыше 15 лет - до истечения 10 лет с момента их приобретения). Согласно п. 3 ст. 346.16 НК РФ налогоплательщик в таких случаях обязан пересчитать налоговую базу за весь период пользования этими объектами с момента их учета в составе расходов до даты реализации. Именно в таких случаях налогоплательщик обязан за весь период пользования выбывающими основными средствами пересчитать сумму расходов путем начисления амортизации с учетом требований гл. 25 "Налог на прибыль организаций". При корректировке сумма затрат на приобретение основных средств, учтенная в расходах, исключается, а расходами признаются суммы начисленной амортизации за весь период пользования данным объектом основных средств в соответствии с Классификацией основных средств. Налогоплательщик доплачивает единый налог и причитающиеся пени, подает уточненные налоговые декларации.

Предприниматель продал автопогрузчик, расходы по которому были признаны им в предыдущем налоговом периоде. Оплата за основное средство проведена на основании акта о взаимозачете в следующем налоговом периоде, тогда же был отражен доход для целей налогообложения. Налоговый орган посчитал неправомерным включение в состав расходов амортизации и остаточной стоимости погрузчика в период передачи автопогрузчика покупателю, а также применение специального коэффициента 2 при начислении амортизации.

Судом признано правомерным применение повышающего коэффициента к норме амортизации в связи с выполнением погрузочных работ в двухсменном режиме. Суд указал, что несовпадение моментов передачи основного средства покупателю и оплаты его стоимости не влияет на правовую оценку действий налогоплательщика по формированию расходов в период передачи объекта и не свидетельствует о возникновении обязанности пересчитать налоговую базу в период оплаты в части расходов, так как в п. 3 ст. 346.16 Налогового кодекса имеется прямое указание на обязанность налогоплательщика пересчитать налоговую базу за период пользования основным средством.

Получение дохода от реализации основного средства в налоговом периоде, следующем за периодом его продажи, не влияет на право налогоплательщика включить в состав расходов налогового периода, в котором продажа состоялась, и не ограничивает это право, а лишь порождает обязанность скорректировать доходную часть этого налогового периода (периода продажи) при поступлении денежных средств в кассу налогоплательщика в последующих налоговых периодах. Доначисление единого налога по эпизоду с автопогрузчиком обоснованно признано судом неправомерным (Постановление ФАС Восточно-Сибирского округа от 31.03.2009 N А74-2378/08-Ф02-1138/09).

Похожие работы

... их к учету на основании пп. 7 п. 1 ст. 346.16 НК РФ нельзя. Такая точка зрения высказана в Письме Управления МНС России по г. Москве от 01.10.2003 N 21-09/54696 "О расходах при применении упрощенной системы налогообложения". Следует отметить, что, хотя в налоговом законодательстве при учете расходов нет ограничения по виду аудита, проводимого аудиторскими фирмами, расходы на аудиторские услуги в ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... амортизируемого имущества понимают остаточную стоимость такого имущества, сложившуюся на 1 число месяца, в котором налогоплательщик подает заявление о переходе на применение упрощенной системы налогообложения, определяемую в соответствии с законодательством Российской Федерации о бухгалтерском учете. Переход налогоплательщиков на упрощенную систему налогообложения осуществляется в заявительном ...

... периодом по единому налогу признается квартал, то в тех субъектах РФ, где принят закон о введении в действие главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» уплата ЕНВД обязательна с 1-го числа квартала, следующего за кварталом принятия закона субъектам РФ. Переход от классической схемы налогообложения к традиционной не всегда ...

0 комментариев