Налогоплательщики

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы

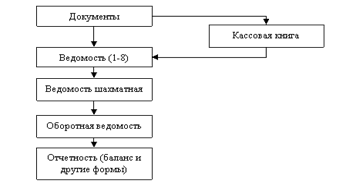

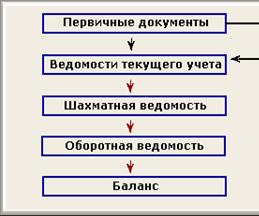

Порядок учета кассовых операций

Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах

Навигация

Налогоплательщики

Аудит предприятий, пользующихся упрощенной системой налогообложения

85856

знаков

0

таблиц

0

изображений

1.2 Налогоплательщики

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке установленном в НК.

Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на УСН, доход от реализации не превысил 11 млн. рублей (без учета налога на добавленную стоимость).

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой;

11) организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

13) организации, в которых доля непосредственного участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей.

Организации и индивидуальные предприниматели, переведенные в соответствии с главой 26.3 НК на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по размеру дохода от реализации, численности работников и стоимости основных средств и нематериальных активов, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности.

Также не могут применять УСН организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей и организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции.

Для организаций, которым по виду деятельности не запрещено применение УСН, законодательством установлены следующие условия возможности перехода на УСН:

1) доход от реализации, в котором организация подает заявление о переходе на упрощенную систему налогообложения, не должен превышать 11 миллионов рублей (без учета налога на добавленную стоимость);

2) средняя численность работников за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не должна превышать 100 человек;

В целях применения данного условия под средней численностью работников за налоговый (отчетный) период следует понимать среднюю численность работников, определяемую налогоплательщиком по состоянию на 1 октября года, в котором им подано заявление о переходе на упрощенную систему налогообложения, в соответствии с Порядком заполнения и представления унифицированных форм федерального государственного статистического наблюдения, утвержденным постановлением Госкомстата России от 01.12.2003 N 105 (введен в действие с 01.01.2004).

3) остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, не должна превышать 100 млн. рублей;

Согласно соложению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, остаточная стоимость основных средств определяется как фактические затраты на их приобретение, сооружение и изготовление за вычетом суммы начисленной амортизации.

4) доля непосредственного участия других организаций в организации, которая переходит на УСН не должна превышать 25 процентов (данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов);

5) организация не должна иметь филиалов и (или) представительств.

При применении данного условия у предпринимателей часто возникает вопрос о том, можно ли применять УСН в том случае, когда у организации имеются обособленные подразделения. В соответствии со ст.11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (на срок более одного месяца).

Организация, имеющая обособленные подразделения, не являющиеся филиалами и представительствами, вправе применять упрощенную систему налогообложения!

Право некоммерческих организаций на применение УСН.

Длительное время обсуждается вопрос о возможности применения упрощенной системы налогообложения некоммерческими организациями.

В Письме УМНС РФ по г. Москве от 29 января 2004 г. N 21-09/06075, указано, что некоммерческая организация вправе применять упрощенную систему налогообложения при соблюдении условий, установленных в гл.26.2 НК РФ, в том числе касающихся доли участия других организаций.

По мнению УМНС, под долей непосредственного участия других организаций понимается суммарная доля участия одной или нескольких других организаций, которая не должна превышать 25%.

У некоммерческой организации отсутствует уставный капитал. Поэтому при определении понятия "доля непосредственного участия других организаций" в целях применения законодательства об упрощенной системе налогообложения следует руководствоваться нормами гражданского законодательства РФ.

К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Поскольку в пп.14 п.3 ст.346.12 НК РФ не указано, что под непосредственным участием в организации других организаций понимается только участие учредителей и участников, которые имеют в отношении этой организации имущественные права, то в данном случае под непосредственным участием в организации других организаций понимается любое участие учредителей и участников (организации) независимо от того, имеют ли они имущественные права в отношении данной организации.

При оценке налоговых рисков следует иметь ввиду, что судебная практика, касающаяся возможности применения упрощенной системы налогообложения некоммерческими организациями, не однозначна.

Другие, напротив, полагают, что под долей непосредственного участия в других организациях понимается именно участие в уставном капитале и, следовательно, на некоммерческие организации ограничение, предусмотренное пп.14. п.3 ст.346.12 НК РФ, не распространяется.

Что касается муниципальных унитарных предприятий (МУП) то они также вправе применять УСН, что подтверждается судебной практикой При этом суды указывают следующее: муниципальное образование не может быть признано организацией в том смысле, в котором статья 11 Налогового кодекса Российской Федерации использует указанный термин, и имущество муниципального унитарного предприятия не распределяется по вкладам (долям, паям), подпункт 14 пункта 3 статьи 346.12 Кодекса не содержит препятствий для применения муниципальными унитарными предприятиями упрощенной системы налогообложения.

Муниципальное унитарное предприятие вправе применять УСН при условии соблюдения условий гл.26.2 НК РФ, при этом пп.14 ст.346.12 НК РФ не содержит препятствий для применения муниципальными унитарными предприятиями УСН.

Для индивидуальных предпринимателей, которым по виду деятельности не запрещено применение УСН, законодательством установлено только одно условие возможности перехода на УСН: средняя численность работников за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не должна превышать 100 человек.

Похожие работы

... их к учету на основании пп. 7 п. 1 ст. 346.16 НК РФ нельзя. Такая точка зрения высказана в Письме Управления МНС России по г. Москве от 01.10.2003 N 21-09/54696 "О расходах при применении упрощенной системы налогообложения". Следует отметить, что, хотя в налоговом законодательстве при учете расходов нет ограничения по виду аудита, проводимого аудиторскими фирмами, расходы на аудиторские услуги в ...

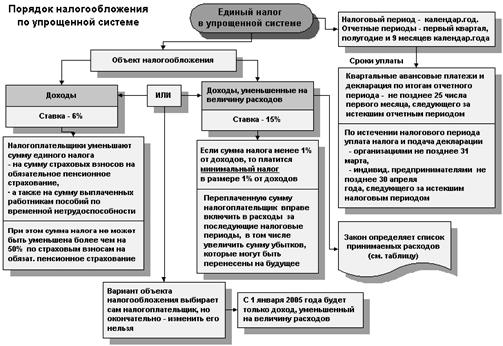

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... амортизируемого имущества понимают остаточную стоимость такого имущества, сложившуюся на 1 число месяца, в котором налогоплательщик подает заявление о переходе на применение упрощенной системы налогообложения, определяемую в соответствии с законодательством Российской Федерации о бухгалтерском учете. Переход налогоплательщиков на упрощенную систему налогообложения осуществляется в заявительном ...

... периодом по единому налогу признается квартал, то в тех субъектах РФ, где принят закон о введении в действие главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» уплата ЕНВД обязательна с 1-го числа квартала, следующего за кварталом принятия закона субъектам РФ. Переход от классической схемы налогообложения к традиционной не всегда ...

0 комментариев