Регламентация аудиторской деятельности в РФ

Цели и задачи аудита движения денежных средств в кассе

Изучение и оценка системы бухгалтерского учета и внутреннего контроля движения денежных средств в кассе

Расчет уровня существенности и аудиторского риска

Программа аудита

Методика аудиторской проверки и ее завершение

Письменная информация аудитора руководству – представлена в п. 3.3. работы

Навигация

Методика аудиторской проверки и ее завершение

Аудит денежных средств

107058

знаков

7

таблиц

0

изображений

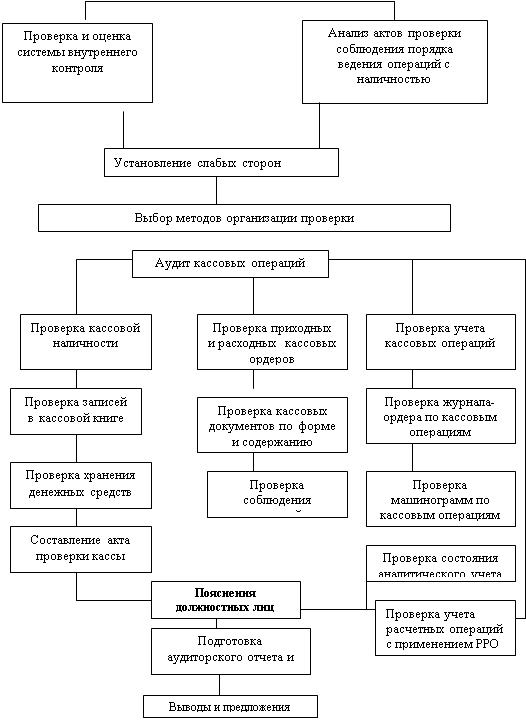

3. Методика аудиторской проверки и ее завершение

3.1 Источники и методы получения аудиторских доказательств

Понятия достаточности и надлежащего характера взаимосвязаны и применяются к аудиторским доказательствам, полученным в результате тестов средств контроля и процедур проверки по существу. Достаточность представляет собой количественную меру аудиторских доказательств; надлежащий характер является качественной мерой аудиторских доказательств, их уместности по отношению к конкретной предпосылке и ее надежности. Обычно аудитор считает необходимым полагаться на аудиторские доказательства, которые являются скорее убеждающими, нежели исчерпывающими по своему характеру, и зачастую собирает аудиторские доказательства из различных источников или различного характера с тем, чтобы подтвердить одну и ту же предпосылку. При формировании аудиторского мнения аудитор обычно не проверяет всю имеющуюся информацию, поскольку выводы относительно сальдо счетов, класса операций или средства контроля могут основываться на суждениях или процедурах статистической выборки. На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют:

– аудиторская оценка характера и величины неотъемлемого риска как на уровне финансовой отчетности, так и на уровне сальдо счетов или классов операций;

– характер систем бухгалтерского учета и внутреннего контроля, а также оценка риска средств контроля;

– существенность проверяемой статьи;

– опыт, приобретенный во время проведения предшествующих аудитов;

– результаты аудиторских процедур, включая мошенничество или ошибки, которые могли быть обнаружены;

– источник и достоверность имеющейся информации.

При получении аудиторских доказательств путем тестов средств контроля, аудитор должен рассмотреть достаточность и надлежащий характер аудиторских доказательств с целью подтверждения оцененного уровня риска средств контроля. К числу аспектов систем бухгалтерского учета и внутреннего контроля, относительно которых аудитор собирает аудиторские доказательства, относятся:

– организация: системы бухгалтерского учета и внутреннего контроля разработаны надлежащим образом для предотвращения и (или) обнаружения и исправления существенных искажений;

– функционирование: системы существуют и эффективно функционировали в течение соответствующего периода времени.

При получении аудиторских доказательств путем процедур по существу аудитор должен рассмотреть достаточность и надлежащий характер аудиторских доказательств, полученных в результате таких процедур, наряду с любыми доказательствами, полученными в результате тестов средств контроля, с целью подтверждения предпосылок подготовки финансовой отчетности. Предпосылки подготовки финансовой отчетности, – это предпосылки руководства, сделанные им в явной или неявной форме, которые воплощены в финансовой отчетности. Они могут быть разбиты на следующие категории:

– существование: актив или обязательство существует на определенную дату;

– права и обязанности: актив или обязательство принадлежат субъекту по состоянию на определенную дату;

– возникновение: хозяйственная операция или событие имели место в течение отчетного периода и относятся к субъекту;

– полнота: отсутствуют незафиксированные активы, обязательства, хозяйственные операции или события, либо нераскрытые статьи учета;

– стоимостная оценка: актив или обязательство отражены по надлежащей балансовой стоимости;

– точное измерение: хозяйственная операция / событие отражаются в правильной сумме, а продажа / затраты относятся к правильному периоду;

– представление и раскрытие: статья раскрывается, классифицируется и описывается в соответствии с применимыми основными принципами финансовой отчетности.

Надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего), а также их характера (визуального, документального или устного). Поскольку надежность аудиторских доказательств зависит от конкретных обстоятельств, следующие общие правила могут помочь при оценке надежности аудиторских доказательств:

– аудиторские доказательства, полученные из внешних источников (например, подтверждение, полученное от третьей стороны), более надежны, нежели доказательства, полученные из внутренних источников;

– аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие системы бухгалтерского учета и внутреннего контроля являются эффективными;

– аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от субъекта;

– аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

Аудиторские доказательства более убедительны, если они, будучи собраны из различных источников и обладая различным характером, не противоречат друг другу. В подобных случаях аудитор может обеспечить кумулятивную степень уверенности, более высокую по сравнению с той, которая была бы получена в результате рассмотрения аудиторских доказательств по отдельности. И, напротив, если аудиторские доказательства, полученные из одного источника, не соответствуют доказательствам, полученным из другого, аудитор должен определить, какие дополнительные процедуры необходимы для устранения такого несоответствия.

Аудитор должен учитывать связь между расходами, понесенными в ходе получения аудиторских доказательств, и полезностью полученной информации. Однако сложность и расходы сами по себе не являются веским основанием для отказа от выполнения необходимой процедуры. При наличии серьезных сомнений относительно существенной предпосылки подготовки финансовой отчетности аудитор должен попытаться получить достаточные надлежащие аудиторские доказательства для устранения такого сомнения. В случае невозможности получения достаточных надлежащих аудиторских доказательств, аудитор должен выразить мнение с оговоркой или отказаться от выражения мнения. Аудитор получает аудиторские доказательства путем выполнения одной или нескольких следующих процедур: инспектирование, наблюдение, запрос и подтверждение, подсчет и аналитические процедуры. Длительность выполнения указанных процедур будет зависеть, в частности, от периода времени, по которому имеются подлежащие поиску аудиторские доказательства.

Инспектирование представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника, а также от действенности средств внутреннего контроля над процессом их обработки. Три основные категории документальных аудиторских доказательств, которые характеризуются различными степенями надежности, включают: документальные аудиторские доказательства, созданные третьими сторонами и находящиеся у них; документальные аудиторские доказательства, созданные третьими сторонами, но находящиеся у субъекта; и документальные аудиторские доказательства, созданные субъектом и находящиеся у него.

Наблюдение представляет собой взгляд на процесс или процедуру, выполняемую другими лицами, например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым персоналом субъекта, или за выполнением процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита. Запрос представляет собой поиск информации у осведомленных лиц в пределах или за пределами субъекта. Запросы могут быть различными: от официальных письменных запросов, адресованных третьим сторонам, до неофициальных устных запросов, адресованных работникам субъекта. Отклики на запросы могут предоставить аудитору сведения, которыми он ранее не располагал, или которые подтверждают аудиторские доказательства.

Подтверждение представляет собой отклик на запрос подтвердить информацию, содержащуюся в бухгалтерских записях. Например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов. Подсчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение самостоятельных расчетов. Аналитические процедуры представляют собой анализ имеющих важное значение коэффициентов и тенденций, включая последующее изучение их колебаний и взаимосвязей, поскольку те могут не согласовываться с другой уместной информацией или отклоняться от прогнозируемых величин.

В случае ОДО «Севский маслодел» источниками получения информации для аудита являются:

– учредительные документы аудируемого лица (Устав предприятия);

– документы, регламентирующие Учетную политику;

– протоколы, приказы руководящих органов аудируемого лица и другие внутренние инструктивные документы;

– приходный кассовый ордер – ф. КО-1;

– расходный кассовый ордер – ф. КО-2;

– кассовая книга – ф. КО-4;

– главная книга;

– баланс (ф. №1);

– отчет о прибылях и убытках (ф. №2);

– приложение к бухгалтерскому балансу (ф. №3);

– устные высказывания сотрудников аудируемого лица и третьих лиц;

– сопоставление одних документов аудируемого лица с другими, а также сопоставление документов аудируемого лица с документами третьих лиц;

– результаты инвентаризации денежных средств в кассе аудируемого лица;

– результаты проверок внутренними и внешними контролирующими органами.

В случае ОДО «Севский маслодел» использовались следующие методы получения аудиторских доказательств.

В п. 7 программы аудита денежных средств использован письменный запрос, адресованный руководству ОДО «Севский маслодел» по поводу возможности проведения внеплановой инвентаризации кассы.

Пересчет–проверка точности арифметических расчетов в первичных документах и бухгалтерских записях, либо выполнение аудитором самостоятельных расчетов. Пересчет использован в пунктах 5, 7, 8, 9 приведенной аудиторской программы.

3.2 Процедуры средств контроля, процедуры по существу и их документирование

1. Ознакомление с организационной структурой предприятия – подробная характеристика ОДО «Севский маслодел» приведена в п. 2.1. работы.

2. Ознакомление с учетной политикой предприятия – выдержки из учетной политики ОДО «Севский маслодел», влияющие на учет денежных средств в кассе приведены в п. 2.2. работы.

В случае ОДО «Севский маслодел» рабочий план счетов соответствует действующему законодательству и приказу «Учетная политика организации». Проверены заданные константы – условно-постоянные величины, значения которых действуют в течение определенного времени. Например, название предприятия будет действовать во всех документах до его изменения в установленном порядке. Фамилия главного бухгалтера – действует в течение работы данного сотрудника в данной должности. В случае ОДО «Севский маслодел» все исходящие первичные и отчетные документы заполняются при помощи бухгалтерской программы, в которую реквизиты и другие константы предприятия и его контрагентов уже внесены при установке программы, поэтому при заполнении реквизитов документов практически исключены ошибки.

В ходе проверки Устава ОДО «Севский маслодел» установлено, что уставный капитал сформирован в объеме, соответствующем законодательству РФ и внесен полностью, что подтверждается банковскими документами. Порядок образования и основные положения деятельности ОДО «Севский маслодел» отвечают требованиям законодательства, что подтверждается тем, что Устав общества прошел регистрацию 25.01.2001 г.

3. Осмотр кассы, ознакомление с условиями хранения денег – Дирекция предприятия создало все необходимые условия для сохранности ценностей в кассе. В частности, помещение кассы изолировано, двери во время совершения операций заперты с внутренней стороны, окно кассы имеет железные ставни и зарешечено, все ценности в кассе хранятся в несгораемых шкафах; по окончании рабочего дня кассир запирает и опечатывает их сургучной печатью; в кассе запрещено хранить ценности, не принадлежащие хозяйству. Для повышения сохранности денежных средств в кассе установлена сигнализация и дубликат ключей от кассы, они хранятся в сейфе оперативного дежурного.

4. Проверка заключения договоров о материальной ответственности – присутствуют, описано в п. 2.2. работы.

5. Проверка соответствия данных инвентаризации за 2008 год данным бухгалтерского учета – результаты инвентаризации денежных средств в кассе ОДО «Севский маслодел» соответствуют данным бухгалтерского учета.

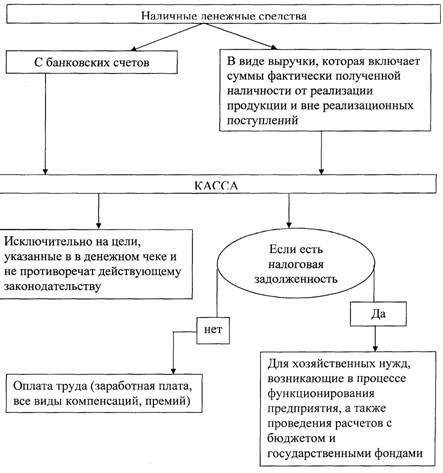

6. Проверка документального оформления поступления денежных средств, правильность отражения в бухгалтерском учете.

7. Проверка документального оформления расходования денежных средств, правильность отражения в бухгалтерском учете.

Пунктами 6 и 7 программы предусматривает проверку оформления первичных учетных документов. Проверке подвергнуты данные счета 50, выписки банка, Главная книга, кассовая книга, приходные и расходные кассовые ордера. В ходе проверки установлено, что все они являются доброкачественными, т.е. составлены по утвержденной форме и заполнены в соответствии с требованиями Положения о документах и документообороте в бухгалтерском учете предприятий. Также установлено, что все операции, отраженные в первичных документах отвечают требованиям законности (не противоречат законодательству, инструкциям) и целесообразности (направлены на выполнение задач, стоящих перед предприятием).

8. Инвентаризация денежных средств в кассе предприятия

Согласно пункту 8 программы произведен опрос для оценки внутреннего контроля. Из данных тестирования можно сделать вывод, что в организации не проводится периодически инвентаризация кассы, а только один раз в год. Арифметический пересчет данных регистров учета по счету 50 показал, что подсчет произведен верно. Обороты и сальдо на конец отчетного периода по проверяемому счету соответствуют итоговому значению дебетового и кредитового оборота за отчетный период и остаткам на конец отчетного периода данным Главной книги.

Сличение учетных остатков денежных средств с фактическими не выявило недостачи.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев