Регламентация аудиторской деятельности в РФ

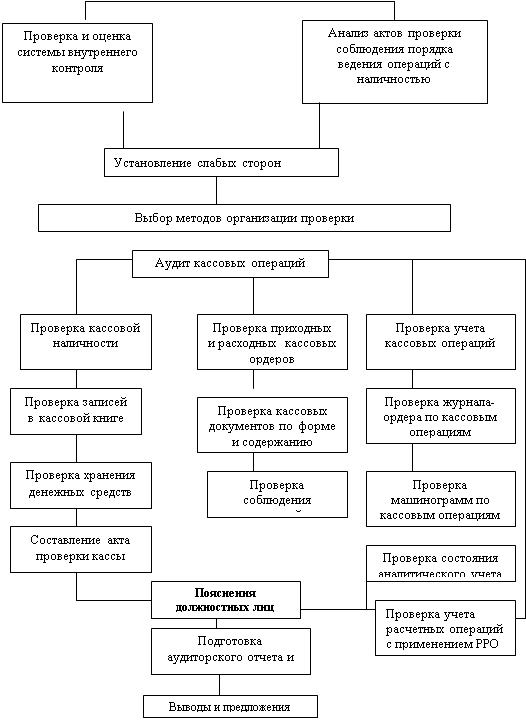

Цели и задачи аудита движения денежных средств в кассе

Изучение и оценка системы бухгалтерского учета и внутреннего контроля движения денежных средств в кассе

Расчет уровня существенности и аудиторского риска

Программа аудита

Методика аудиторской проверки и ее завершение

Письменная информация аудитора руководству – представлена в п. 3.3. работы

Навигация

Изучение и оценка системы бухгалтерского учета и внутреннего контроля движения денежных средств в кассе

Аудит денежных средств

107058

знаков

7

таблиц

0

изображений

2.2 Изучение и оценка системы бухгалтерского учета и внутреннего контроля движения денежных средств в кассе

Аудитору в ходе проверки необходима убежденность в том, что система бухучета достоверно отражает хозяйственную деятельность проверяемого экономического субъекта. Система внутреннего контроля может способствовать формированию такой убежденности. При оценке эффективности и надежности системы внутреннего контроля в целом аудиторская организация обязана использовать не менее трёх градаций: высокая, средняя и низкая. Изучение и оценка особенностей систем бухучета и внутреннего контроля должны обязательно документироваться. Для этого используют тестовые процедуры. Аудиторские организации самостоятельно разрабатывают методики изучения систем бухучета и внутреннего контроля. Мнение аудитора об организации бухучета и внутреннего контроля является основанием для планирования дальнейших аудиторских процедур.

Знакомство с системой бухучета включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности:

– учетная политика и основные принципы ведения бухучета;

– организационная структура подразделения, ответственного за ведение бухучета и подготовку отчетности;

– организация документооборота;

– порядок отражения хозяйственных операций в регистрах бухучета;

– роль и место средств вычислительной техники в ведении учета и подготовке отчетности;

– средств контроля, предусмотренные в отдельных областях системы учета.

Система внутреннего контроля должна включать в себя:

– систему бухучета;

– стиль и основные принципы управления экономического субъекта;

– его организационную структуру;

– распределение ответственности и полномочий;

– порядок подготовки бухгалтерской отчетности для внешних пользователей;

– отдельные средства контроля.

Аудитор оценивает систему внутреннего контроля в три этапа:

– общее знакомство с системой внутреннего контроля;

– первичная оценка надежности системы внутреннего контроля;

– проверка эффективности системы внутреннего контроля.

Аудиторской организации в начале работы следует получить общее представление о специфике деятельности и системе бухучета.

Для изучения системы бухгалтерского учета товарных операций и внутреннего контроля приводятся положения учетной политики, принятой в ОДО «Севский маслодел» на 2008 год.

Главным бухгалтером ОДО «Севский маслодел» в соответствии с положением по бухгалтерскому учету «Учетная политика» (утверждено приказом Минфина России от 20.07.94 №100) на предприятии разработана и оформлена в виде положения учетная политика организации на 2008 год. В ней отражены основные методические и организационно-технические особенности ведения учета на предприятии. Положение об учетной политике утверждено директором предприятия. Остановимся на наиболее значимых моментах:

– на предприятии применяется табличная машиноориентированная форма ведения бухгалтерского учета;

– рабочий план счетов разработан на основе единого Плана счетов;

– инвентаризация денежных средств в кассе производится ежегодно;

– бухгалтерский учет в организации осуществляется бухгалтерией как самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

После утверждения учетной политики руководителем организации она приобретает статус юридического документа. Ведение бухгалтерского учета и составление бухгалтерской отчетности, отражающей нарастающим итогом имущественное и финансовое положение организации и результаты хозяйственной деятельности за отчетный период, осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером. Предприятие ОДО «Севский маслодел» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета предприятия. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации – в рублях. Организация финансового бухгалтерского учета слагается из ряда элементов:

1. Системы документирования операции при помощи соответствующих форм первичного учета.

2. Документооборота в сочетании с графиком выполнения учетных работ.

3. Плана счетов, составляющих из бухгалтерских счетов для отражения хозяйственных операций.

4. Применяемой формы бухгалтерского учета.

5. Организационной структуры учетного процесса и распределение служебных обязанностей в бухгалтерии.

6. Организации хранения бухгалтерской документации и реестров.

Система документирования хозяйственных операций важнейшая часть организации бухгалтерского учета на предприятии. Для оформления всех происходящих хозяйственных операций применяют единые, унифицированные формы документов первичного учета. Для четкой регламентации движения документов ОДО «Севский маслодел» документооборот оформляется в виде графика, где указывается наименование и номер каждой формы документа, его название, в какие сроки, в каком количестве и кем составляется, кто подписывает документы, когда и куда он представляется, кто его принимает, проверяет и обрабатывает, куда и на основании чего делаются записи.

График составляется главным бухгалтером ОДО «Севский маслодел» и подписывается руководителем предприятия. Перечень служебных обязанностей разрабатывается главным бухгалтером для всех работников учета в центральной бухгалтерии и подразделениях, и утверждается руководителем ОДО «Севский маслодел» При этом учитываются конкретные условия, сложившиеся на предприятии.

Главный бухгалтер – основное юридическое лицо в организации. К должностным обязанностям главного бухгалтера ОДО «Севский маслодел» относятся следующие:

– осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

– исполняет в соответствии с законодательством о бухгалтерском учете и принятой на предприятии учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

– возглавляет работу по обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

– обеспечивает формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности ОДО «Севский маслодел», его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

– организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

– обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на мат. стимулирование работников предприятия.

– осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий на предприятии ОДО «Севский маслодел»

– участвует в проведении экономического анализа хозяйственно-финансовой деятельности ОДО «Севский маслодел» по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

– принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

– участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

– ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

– участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

– обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

Должностные обязанности кассира ОДО «Севский маслодел» Кассир предприятия должен знать: постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведения кассовых операций; формы кассовых и банковских документов; правила приема, выдачи, учета и хранения денежных средств и ценных бумаг; порядок оформления приходных и расходных документов; лимиты остатков кассовой наличности, установленной для организации; правила обеспечения их сохранности; порядок ведения кассовой книги, составления кассовой отчетности; правила эксплуатации электронно-вычислительной техники; основы организации труда; законодательство о труде и охране труда Российской Федерации; правила внутреннего трудового распорядка; правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

На предприятии ОДО «Севский маслодел» обязанности кассира выполняет бухгалтер-кассир. Бухгалтер-кассир относится к категории специалистов, назначаемых на должность, перемещаемых и освобождаемых от занимаемой должности приказом директора ОДО «Севский маслодел», в соответствии с условиями заключенного трудового договора. Бухгалтер-кассир подчиняется непосредственно главному бухгалтеру и директору ОДО «Севский маслодел». Бухгалтер-кассир получает наличные деньги в банке. Он обязан:

– не выдавать наличных денег из кассы при отсутствии у получателя соответствующих документов или при предъявлении документов, неверно оформленных или просроченных;

– докладывать главному бухгалтеру обо всех выявленных недостатках в пределах своей компетенции;

– осуществлять операции по приему, выдаче и хранению денежных средств;

– вести кассовую книгу;

– составлять отчет кассира ежедневно;

– готовить платежные и другие поручения в банк;

– производить выдачу доверенностей на получение материальных ценностей;

– вести журнал учета выданных доверенностей;

– осуществлять контроль за получением ценностей по выданным доверенностям и за возвратом неиспользованных доверенностей;

– выполняет другие поручения главного бухгалтера.

Бухгалтер-кассир ОДО «Севский маслодел» несет ответственность за: несоответствие записей в кассовых документах и наличием денежных средств в кассе; недостачи и хищения денежных средств; потерю чеков, платежных документов и другой документации отделения; получение фальшивых денег и документов; потерю денег, полученных в банке; невыполнение распоряжений и указаний главного бухгалтера.

Бухгалтер-кассир ОДО «Севский маслодел» обеспечивает: сбор информации по счетам в банках, ежедневный отчет о движении денежных средств; ведение журнала операциониста ККМ; ведение журнала учета приходных и расходных ордеров. Бухгалтер-кассир имеет право: вносить на рассмотрение руководства предложения по совершенствованию своей работы, связанной с данной инструкцией обязанностями; знакомиться с проектами решений руководства, касающимися выполняемой работы.

Бухгалтер-кассир несет ответственность за эффективность своей работы, выполнение поставленных руководителем задач в установленные сроки; отвечает за правильное оформление документации и составление отчетности; несет дисциплинарную и материальную ответственность за ненадлежащее исполнение трудовых обязанностей, предусмотренных должностной инструкцией, правилами внутреннего трудового распорядка, трудовым договором, приказами и распоряжениями директора, а также непосредственного руководителя.

Главный бухгалтер ОДО «Севский маслодел» назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе руководствуется нормативными документами, а также несет ответственность за соблюдение содержащихся в них единых правовых и методических принципов ведения бухгалтерского учета. Главный бухгалтер совместно с руководителем организации подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договора. Без подписи главного бухгалтера указанные документы не действительны и к исполнению не принимаются. С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц.

Бухгалтер-кассир ОДО «Севский маслодел» непосредственно подчиняется главному бухгалтеру предприятия. Он назначается на должность с обязательным заключением договора о полной индивидуальной материальной ответственности и освобождается от должности приказом управляющего отделением по согласованию с главным бухгалтером. При отсутствии кассира его функции выполняет другой работник бухгалтерии, назначенный приказом директора предприятия. Кассир в своей деятельности должен руководствоваться: действующим законодательством, нормативными документами Банка России, Минфина России, Росархива и других межотраслевых органов, приказами и распоряжениями управляющего Отделением, Положением о бухгалтерском учете и отчетности в Российской Федерации и настоящей Должностной инструкцией.

Все кассовые операции должны оформляться унифицированными формами первичной документации, утвержденными Госкомстатом РФ и согласованными с Министерством финансов РФ и Министерством финансов РФ и Министерством экономики РФ. В кассе ОДО «Севский маслодел» разрешается иметь минимальные суммы денег на удовлетворение неотложных хозяйственных нужд. Для этого учреждение банка устанавливает лимит остатка средств в кассе. По данным расчета на 2009 год лимит кассы ОДО «Севский маслодел» составляет 7,5 тыс. рублей.

Превышение лимита допускается только в дни выдачи заработной платы в течение 3 дней. Не использованные в течение этих дней суммы подлежат сдаче в банк на расчетный счет, кроме того, в кассу поступают неиспользованные остатки подотчетных сумм, выручка от выполнения работ и оказания услуг и т.д. Сдачу денежной наличности в банк оформляют объявлением на взнос наличными, который заполняется на основании расходного кассового ордера. Данный документ состоит из трех частей: объявление, квитанция, ордер. В виду особенностей своей деятельности суммы превышения лимита зачисляются на счет 57 «Переводы в пути», а после зачисляются на расчетный счет.

Факт получения денежных средств оформляется приходным кассовым ордером. Данный документ выписывается в бухгалтерии и поступает в кассу при оформлении приема денег. Приходный кассовый ордер подписывается главным бухгалтером, заверяется печатью. В кассе кассир регистрирует их в журнале регистрации приходных кассовых ордеров. Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных средств, по нему присваивается номер кассового документа. Нельзя не отметить тот факт, что в ОДО «Севский маслодел» журнал регистрации ведется в приспособленном бланке (книга складского учета, но в нем отражены все основные реквизиты, которые имеет типовая форма). После получения наличных денег кассир ставит подпись в ордере и квитанции к нему и регистрирует операцию в кассовой книге. При получении наличных денег в кассу лицу, внесшему их, выдается квитанция от приходного ордера, заверенная подписями главного бухгалтера, кассира и заверяется печатью. Наличные деньги из кассы выдаются на основании расходного кассового ордера. В нем указывают: кому, на какие цели или за что выданы деньги, сумму, дату. Расходный кассовый ордер выписывает бухгалтерия. Выдачу денег по ордеру кассир удостоверяет своей подписью. Лицо, получившее деньги, также расписывается в ордере. Деньги по ордеру выдают только в день его выписки. Не разрешается выдача расходного ордера на руки непосредственно получателю.

Данное положение на ОДО «Севский маслодел» нарушается. При выдаче денег по расходному кассовому ордеру кассир должен тщательно проверить правильность его оформления, наличие и подлинность подписей. При несоблюдении хотя бы одного из этих требований ордер к оплате не принимается. При выдаче денег кассир требует от получателя предъявления паспорта или другого документа, удостоверяющего личность, его основные реквизиты записываются в ордер. Если деньги выплачивают по доверенности, то в тексте РКО бухгалтерия указывает фамилию, имя, отчество лица, через которое производится выдача. Доверенность остается у кассира и прикладывается к РКО. Далее ордер регистрируется в журнале регистрации РКО, данный документ ведется аналогично журналу регистрации приходных кассовых ордеров. Деньги из кассы выдают также на основании платежных ведомостей при выдаче заработной платы. Расходный кассовый ордер оформляют на фактически выплаченную по ведомости общую сумму заработной платы. Все РКО регистрируются в кассовой книге.

Учет движения денежных средств в кассе ведется кассиром в кассовой книге. ОДО «Севский маслодел» ведет только одну кассовую книгу. Эта книга прошнурована, опечатана печатью организации, а страницы в ней пронумерованы, также на последней странице стоит количество страниц, дата начала ведения данной книги. Записи в кассовой книге обычно производятся кассиром в двух экземплярах через копировальную бумагу сразу после получения или выдачи денег по каждому ордеру или документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в финансовый отдел второй отрывной лист кассовой книги в качестве отчета о кассовых операциях за день (с приложениями к нему приходных и расходных кассовых документов). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ОДО «Севский маслодел».

Приходные и расходные кассовые ордера, журналы регистрации приходных и расходных кассовых ордеров и кассовая книга ведется ручным способом. В сроки, определенные руководством (один раз в месяц), в соответствии с нормативными актами, в кассе производят инвентаризацию наличности. Результат такой инвентаризации оформляют актом.

ОДО «Севский маслодел» при осуществлении расчетов с другими организациями должен руководствоваться необходимыми нормативными документами, так как Указании ЦБ РФ «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке» от 14.11.2001 г. №1050-У, устанавливает предельные размеры расчетов наличными деньгами между юридическими лицами, для предприятий потребительской кооперации, предприятий торговли и т.д. В настоящий момент предельный размер расчетов наличными деньгами по одному платежу на территории РФ установлен в размере 60000 рублей.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации, для предприятий и организаций, которые утверждаются Госкомстатом РФ по согласованию с ЦБ РФ и Минфином РФ. В 2000 году на территории России был принят новый План счетов, который представляет собой тему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов и субсчетов.

Положение по ведению бухгалтерского учета «Учетная политика» (ПБУ 1/98) предполагает конкретное ведение учета затрат на производство на данном предприятии ОДО «Севский маслодел» На его основании руководитель организации и главный бухгалтер издают Приказ «Об учетной политике», в котором отражается и метод учета.

Что касается учета денежных средств, то особое внимание в учетной политике придается ведению операций, связанных валютой и порядком отражения на счетах бухгалтерского учета курсовых разниц. Так, согласно ПБУ 3/2000 стоимость активов и обязательств организации может быть выражена в иностранной валюте, для отражения в учете и отчетности подлежит пересчету в рубли. Пересчет стоимости активов и обязательств, выраженных в иностранной валюте, в рубли производится по курсу ЦБ РФ для этого вида валюты по отношению к рублю. Пересчет стоимости денежных знаков в кассе ОДО «Севский маслодел» и на счетах в кредитных организациях, выраженной в валюте, может производиться кроме того по мере изменения курсов валюты, контролируемый ЦБ РФ.

Завершающим этапом организации учета является установление отчетности, которая должна давать достоверное и полное представление о финансовом состоянии организации и т.д. Для составления отчетности отчетной датой считается последний календарный день отчетного периода. При составлении отчетности за отчетный год отчетным годом является календарный год с 01.01. по 31.12 включительно. В отчетности должны быть расширены данные о движении денежных средств в отчетном периоде, характеризуемом наличие и расходование денежных средств в организации.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Датой представления бухгалтерской отчетности считается для ОДО «Севский маслодел» день ее почтового отправления или день фактической передачи ее по принадлежности. Если дата представления бухгалтерской (финансовой) отчетности приходится на нерабочий день, то сроком представления считается первый следующий за ним рабочий день.

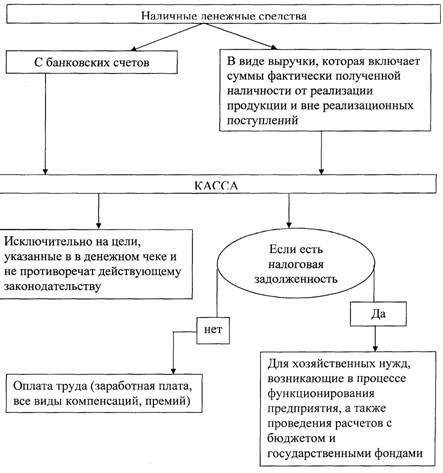

Денежные средства ОДО «Севский маслодел» находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д. Кассовыми операциями называются хозяйственные операции, связанные с получением и расходованием наличных денег непосредственно из кассы ОДО «Севский маслодел» При ведении кассовых операций предприятие должно руководствоваться «Порядком ведения кассовых операций в РФ», утвержденным решением ЦБ РФ от 22 сентября 2003 г. №40 и сообщенным письмом Банка России от 4 октября 2003 года №18.

Наличные деньги, принятые от ОДО «Севский маслодел» в уплату налогов, страховых и других сборов, сдаются непосредственно в учреждения банков. В отдельных случаях ОДО «Севский маслодел» имеет право хранить в своих кассах и сверхлимитные денежные средства. В таких случаях ОДО «Севский маслодел» необходимо соблюдать следующие условия:

– данные сверхлимитные средства быть предназначены для оплаты труда, выплаты пособий по социальному страхованию и стипендий;

– срок наличия сверхлимитных средств в кассе не должен превышать 3-х рабочих дней, включая день получения денег в банке;

– указанные сверхлимитные остатки должны быть получены в обслуживающем предприятие банковском учреждении, а не накоплены за счет выручки, поступающей в его кассу.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге (форма №КО-4). В обязанность кассира ОДО «Севский маслодел» входит ведение кассовой книги, которая пронумерована, прошнурована и опечатана мастичной печатью. Количество листов в ней заверено подписями руководителя предприятия и главного бухгалтера.

Записи в кассовой книге ведутся в 2 экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, главного бухгалтера ОДО «Севский маслодел» или лица, его заменяющего.

В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. А затем передает в бухгалтерию ОДО «Севский маслодел» в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ОДО «Севский маслодел»

Рабочий план счетов бухгалтерского учета ОДО «Севский маслодел» разработан на основе типового плана счетов бухгалтерского учета, утвержденного Министерством финансов РФ.

Учет денежных средств на предприятии осуществляется: наличных денег – счет 50 «Касса» с ведением кассовой книги (КО-4); безналичные расчеты – счет 51 «Расчетный счет» и субсчет 2 «Чековые книжки» счета 55 «Специальные счета в банках» и счета 57 «Переводы в пути» Чековая книжка выдана директору ОДО «Севский маслодел». Для учета наличия и движения денежных средств в кассе используется активный счет 50, к которому открыты субсчета: 50.1. – касса организации; 50.2 – операционная касса; 50.3 – денежные документы. Однако несмотря на то, что рабочим планом счетов предусмотрено 3 субсчета к счету 50 «Касса», операции ведутся лишь по первому субсчету. На с/счете 1 учитываются наличные денежные средства в кассе организации. По дебету с/счета 50.1 отражается поступление денег в кассу. Поступление денежных средств в кассу ОДО «Севский маслодел» осуществляется: с расчетного счета в банке (заработная плата, пособия, хозяйственные расходы и т.д.); с платежей наличными от клиентов за оформление договоров рекламных, полиграфических и других услуг предоставляемых ОДО «Севский маслодел». При поступлении денежных средств в кассу бухгалтером-кассиром оформляется приходный кассовый ордер, квитанция от которого отдается вносителю денег.

Из кассы ОДО «Севский маслодел» денежные средства могут быть выданы бухгалтером-кассиром: на оплату труда работникам филиала (платежная ведомость, составляется главным бухгалтером); под отчет для приобретения хозяйственных материалов необходимых при работе предприятия (например – канцелярские товары), в этом случае бухгалтером-кассиром оформляется расходный кассовый ордер, который затем подписывают директор и главный бухгалтер, а после этого материально-ответственное лицо получает деньги в кассе. Все выплаты из кассы по страховым договорам оформляются страховыми агентами, затем заполняется расходный кассовый ордер, подписываемый директором и гл. бухгалтером.

Все приходные и расходные кассовые ордера, оформленные и проведенные по кассе за день, складываются в порядке их поступления. Затем суммы по этим первичным документам и номера документов заносятся бухгалтером-кассиром при помощи программы в компьютер, где и происходит формирование кассовой книги и отчета кассира-операциониста.

К концу рабочего дня бухгалтер-кассир предварительно подсчитывает остаток денежных средств и при контроле со стороны главного бухгалтера определяет сумму для инкассации. На предприятии ОДО «Севский маслодел» установлен лимит кассы в размере 2500 руб. Все денежные средства сверх лимита вносятся в банк. Кассир оформляет накладные и запаковывает инкассаторскую сумку с помощью специального пломбиратора. Инкассация происходит в промежуток времени между 17–30 и 18–00 часами. Инкассаторы забирают готовую сумку, оставляют новую на следующий день.

Услуги инкассации предприятию ОДО «Севский маслодел» оказывает банк, в котором у предприятия открыт расчетный счет – «Эталонбанк», для оплаты услуг инкассации на расчетный счет предприятия банком выставляется платежное требование. В течение месяца инкассированные суммы проводятся в корреспонденции со счетом 51 «Расчетный счет».

В последний день месяца для учета инкассированных сумм применяется счет 57 «Переводы в пути». На основании ежедневных отчетов кассира по итогам месяца формируется оборотная ведомость по счету 50. Сальдо на начало должно совпадать с остатком наличных денег на начало дня в кассе первого числа месяца. Сальдо на конец по оборотной ведомости совпадает с остатком денежных средств в кассе на конец дня последнего числа месяца. Дебетовые обороты по счету 50 «Касса» таб. 3 приложений сверяются с соответствующими оборотами корреспондирующих счетов и обороты по кредиту счета 50 «Касса» таб. 4 приложений. По кредиту счета 50 отражается расход наличных денег. В зависимости от того, на какие цели выданы или израсходованы деньги из кассы ОДО «Севский маслодел», корреспондирующими счетами могут быть: счета учета затрат, счета учета расчетов с рабочими и служащими, счета учета расчетов с дебиторами и кредиторами, счета учета денежных средств в банке и другие счета.

Один раз в квартал в кассе предприятия проводится инвентаризация. В случае ОДО «Севский маслодел» инвентаризации денежных средств в кассе проводятся ежеквартально. Следует отметить, что на предприятии соблюдаются все требования порядка ведения кассовых операций. Недостач или хищений денежных средств в кассе предприятия за все время его существования не было выявлено. При ошибочном отнесении бухгалтером-кассиром хозяйственной операции на другой корреспондирующий счет, все эти ошибки выявляются и устраняются при формировании программой «1С: Бухгалтерия» оборотов за месяц.

Для оценки системы (состояния) бухгалтерского учета и внутреннего контроля применено следующее тестирование, перечень вопросов которого приводится ниже. Если количество заданных вопросов принять за 100%, то 9 положительных ответов из них составит: 9/12*100% = 75%.

Зная количество ответов, характеризующих уровень организации контроля в процентах, с помощью специальной таблицы 3 можно дать оценку состояния внутреннего контроля.

Таблица 2 – Тест для оценки системы бухучета и внутреннего контроля движения денежных средств

| № п/п | Содержание вопроса | Варианты ответа | Уровень оценки | |

| да | нет | |||

| 1 | Имеется ли в организации служба внутреннего контроля? | + | Низкий | |

| 2 | Имеется ли отдельная должность кассира? | + | Низкий | |

| 3 | Заключены ли договора о материальной ответственности с материально-ответственными лицами? | + | Средний | |

| 4 | Имеется ли учетная политика? | + | Высокий | |

| 5 | Организационная структура обеспечивает эффективность СВК | + | Высокий | |

| 6 | Порядок подготовки бухгалтерской отчетности обеспечивает эффективность СВК | + | Средний | |

| 7 | Порядок подготовки внутренней отчетности для целей управления обеспечивает эффективность СВК | + | Высокий | |

| 8 | Проводится ли обязательная инвентаризация денежных средств? | + | Высокий | |

| 9 | Проводится ли внезапная инвентаризация денежных средств? | + | Средний | |

| 10 | Согласование с требованиями законодательства и внешних регулирующих органов обеспечивает эффективность СВК | + | Высокий | |

| 11 | Стиль и основные принципы управления обеспечивают эффективность СВК | + | Средний | |

| 12 | Распределение ответственности и полномочий обеспечивает эффективность СВК | + | Высокий | |

| Всего: | 9 | 3 | ||

Таблица 3 – Оценка состояния внутреннего контроля ОДО «Севский маслодел»

| Количество ответов, характеризующих уровень организации контроля, в% | Оценка состояния внутреннего контроля |

| менее 70 | низкий уровень |

| от 70 до 90 | средний уровень |

| свыше 90 | высокий уровень |

Таким образом, 75% положительных ответов находится в диапазоне «от 70 до 90», которому соответствует средний уровень состояния внутреннего контроля.

Следовательно, система бухучета и внутреннего контроля ОДО «Севский маслодел» показал, что её состояние находится на среднем уровне.

Таким образом, исследуя систему внешнего контроля кассовых операций, можно сделать вывод о том, что организация учета денежных средств, их контроля имеет достаточную правовую базу в ОДО «Севский маслодел».

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев