Регламентация аудиторской деятельности в РФ

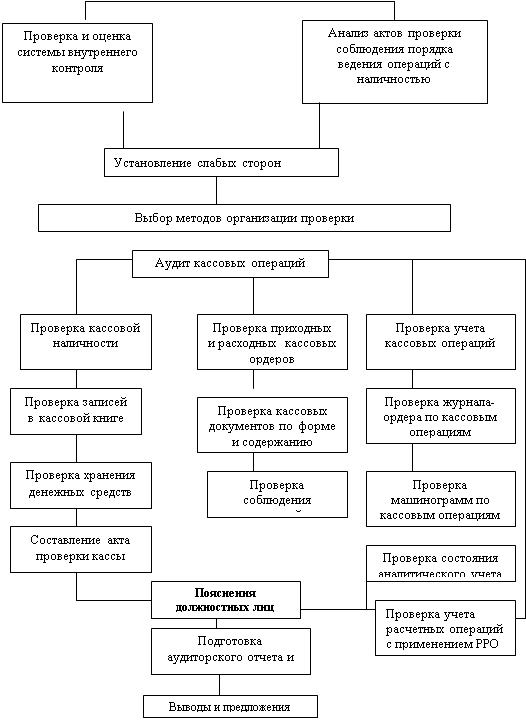

Цели и задачи аудита движения денежных средств в кассе

Изучение и оценка системы бухгалтерского учета и внутреннего контроля движения денежных средств в кассе

Расчет уровня существенности и аудиторского риска

Программа аудита

Методика аудиторской проверки и ее завершение

Письменная информация аудитора руководству – представлена в п. 3.3. работы

Навигация

Регламентация аудиторской деятельности в РФ

Аудит денежных средств

107058

знаков

7

таблиц

0

изображений

1.2 Регламентация аудиторской деятельности в РФ

Поскольку результаты аудиторской проверки являются основой множества экономических решений, аудит достаточно жестко регулируется во всех странах. В некоторых из них (например во Франции) в этот процесс вмешивается государство, устанавливая нормы, нормативы аудита, осуществляя регистрацию аудиторов и аудиторских фирм и контроль за их деятельностью. В других странах (США, Англия) этот процесс регулируется общественными профессиональными аудиторскими организациями. На международном уровне профессиональные организации аудиторов сотрудничают с помощью Международной федерации бухгалтеров, которая вырабатывает рекомендации, касающиеся различных аспектов аудиторской деятельности. Организация и методика аудиторской деятельности в России формируется на основе опыта, сложившегося в мировой практике.

Система нормативного регулирования аудиторской деятельности в РФ в настоящее время находится в стадии становления. Ее текущее состояние можно характеризовать следующим образом:

– основной документ первого уровня – Федеральный закон от 30 декабря 2008 г. №307-ФЗ «Об аудиторской деятельности»;

– второй уровень представлен национальными правилами;

– документы третьего уровня составляют сегодня основную часть применяемых в аудиторской практике в РФ нормативов. К ним относятся конкретные нормативные акты по отдельным областям аудита; общий аудит; банковский аудит, аудит страховых организаций; аудит бирж, внебюджетных фондов и инвестиционных институтов;

– четвертый уровень – внутрифирменные документы, необходимые для реализации положений законодательства и стандартов, раскрывающие технологию применения существующей нормативной базы. В эту же группу следует отнести разработку рекомендаций по организации и методике внутреннего аудита и внутреннего хозяйственного контроля. В настоящее время данный уровень практически не регулируется нормативными или методическими документами.

Аудиторская деятельность в РФ осуществляется в соответствии с Федеральным законом от 30 декабря 2008 г. №307-ФЗ «Об аудиторской деятельности» (далее – Закон об аудите), Федеральным законом от 1 декабря 2007 года №315-ФЗ «О саморегулируемых организациях», другими федеральными законами, и принимаемыми в соответствии с ними иными нормативными правовыми актами. Отношения, возникающие в ходе осуществления аудиторской деятельности, могут регулироваться также указами Президента Российской Федерации. На основании и во исполнение федеральных законов, указов Президента РФ Правительство РФ вправе принимать постановления, содержащие нормы законодательства Российской Федерации об аудиторской деятельности. Среди них можно назвать:

– постановление Правительства РФ от 12 июня 2002 г. №409 «О мерах по обеспечению проведения обязательного аудита»;

– постановление Правительства РФ от 6 февраля 2002 г. №80 «О вопросах государственного регулирования аудиторской деятельности в РФ»;

– постановление Правительства РФ от 23 сентября 2002 г. №696, которым утверждены Федеральные правила (стандарты) аудиторской деятельности.

Особенности правового положения аудиторских организаций, осуществляющих аудиторские проверки сельскохозяйственных кооперативов и союзов этих кооперативов, определяются Федеральным законом «О сельскохозяйственной кооперации».

Аудиторская деятельность (аудиторские услуги) – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. По своей сути аудит является независимой проверкой бухгалтерской (финансовой) отчетности, предусмотренной Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», а также аналогичной по составу отчетности, предусмотренной иными федеральными законами в целях выражения мнения о достоверности такой отчетности.

Аудиторская деятельность не подменяет контроля достоверности бухгалтерской (финансовой) отчетности, осуществляемого в соответствии с законодательством РФ уполномоченными государственными органами и органами местного самоуправления. Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, предусмотренных п. 7 ст. 1 Закона об аудите. В состав таких услуг входят:

1) постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановка, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) анализ финансово-хозяйственной деятельности организаций и ИП, экономическое и финансовое консультирование;

4) управленческое консультирование, в том числе связанное с реорганизацией организаций или их приватизацией;

5) юридическая помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

6) автоматизация бухгалтерского учета, внедрение информационных технологий;

7) оценочная деятельность;

8) разработка и анализ инвестиционных проектов, составление бизнес-планов;

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

10) обучение в областях, связанных с аудиторской деятельностью.

Субъектами аудиторской деятельности являются аудиторские организации и аудиторы. Федеральный закон от 30 декабря 2008 г. №307-ФЗ «Об аудиторской деятельности» внес значительные изменения и дополнения в ранее существовавший статус субъектов аудиторской деятельности, а также установил новый механизм саморегулирования данного вида предпринимательской деятельности.

Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов, членом которой такая организация является. Коммерческая организация, сведения о которой не внесены в указанный реестр в течение трех месяцев с даты ее государственной регистрации, не вправе использовать в своем наименовании слово «аудиторская», а также производные слова от слова «аудит».

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов. Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций. С 1 января 2011 года вводится новый порядок получения квалификационных аттестатов аудиторами. Квалификационный аттестат аудитора выдается при условии, что лицо, претендующее на его получение:

1) сдало квалификационный экзамен;

2) имеет ко дню объявления результатов квалификационного экзамена стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее 3 лет. Не менее 2 лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если:

1) претендент не соответствует требованиям, установленным ч. 1 ст. 11 Закона об аудите.

2) после сдачи квалификационного экзамена обнаруживается несоответствие претендента требованию ч. 3 ст. 11 Закона об аудите.

Решение об отказе в выдаче квалификационного аттестата аудитора может быть оспорено в суде. Квалификационный аттестат аудитора выдается без ограничения срока его действия. Порядок выдачи квалификационного аттестата аудитора и его форма утверждаются уполномоченным федеральным органом.

Начиная с 1 января 2010 года каждый аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является. Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Закон об аудите устанавливает основные права и обязанности субъектов аудиторской деятельности. При проведении аудита аудиторская организация, индивидуальный аудитор вправе:

1) самостоятельно определять формы и методы проведения аудита на основе федеральных стандартов аудиторской деятельности, а также количественный и персональный состав аудиторской группы, проводящей аудит;

2) исследовать в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также проверять фактическое наличие любого имущества, отраженного в этой документации;

3) получать у должностных лиц аудируемого лица разъяснения и подтверждения в устной и письменной форме по возникшим в ходе аудита вопросам;

4) отказаться от проведения аудита или от выражения своего мнения о достоверности бухгалтерской (финансовой) отчетности в аудиторском заключении в случаях:

а) непредоставления аудируемым лицом всей необходимой документации;

б) выявления в ходе аудита обстоятельств, оказывающих либо способных оказать существенное влияние на мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица;

5) осуществлять иные права, вытекающие из договора оказания аудиторских услуг.

При проведении аудита аудиторская организация, индивидуальный аудитор обязаны:

1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о своем членстве в саморегулируемой организации аудиторов;

2) передавать в срок, установленный договором оказания аудиторских услуг, аудиторское заключение аудируемому лицу, лицу, заключившему договор оказания аудиторских услуг;

3) обеспечивать хранение документов (копий документов), получаемых и составляемых в ходе проведения аудита, в течение не менее пяти лет после года, в котором они были получены и (или) составлены;

4) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг.

Подробная регламентация аудиторской деятельности осуществляется стандартами, которые подразделяются на:

– федеральные стандарты аудиторской деятельности;

– стандарты саморегулируемой организации аудиторов.

Федеральные стандарты аудиторской деятельности:

1) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные настоящим Федеральным законом;

2) разрабатываются в соответствии с международными стандартами аудита;

3) являются обязательными для аудиторских организаций, индивидуальных аудиторов, саморегулируемых организаций аудиторов и их работников.

В настоящее время действуют Федеральные правила (стандарты) аудиторской деятельности, разработанные с учетом международных стандартов аудита, утверждены постановлением Правительства РФ от 23 сентября 2002 г. №696, в котором определены шесть федеральных правил (стандартов):

– правило (стандарт) №1 – «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»;

правило (стандарт) №2 – «Документирование аудита»;

– правило (стандарт) №3 – «Планирование аудита»;

– правило (стандарт) №4 – «Существенность в аудите»;

– правило (стандарт) №5 – «Аудиторские доказательства»;

– правило (стандарт) №6 – «Аудиторское заключение по финансовой (бухгалтерской) отчетности».

Стандарты саморегулируемой организации аудиторов:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить федеральным стандартам аудиторской деятельности;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Кроме указанных стандартов, Закон об аудите предусматривает нормативное регулирование аудиторской деятельности при помощи кодексов профессиональной этики.

Кодекс профессиональной этики аудиторов – свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности. Каждая саморегулируемая организация аудиторов принимает одобренный советом по аудиторской деятельности кодекс профессиональной этики аудиторов. Саморегулируемая организация аудиторов вправе включить в принимаемый ею кодекс профессиональной этики аудиторов дополнительные требования.

Функции государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган. Постановлением Правительства РФ от 6 февраля 2002 г. №80 данные функции возложены на Министерство финансов РФ. Функциями государственного регулирования аудиторской деятельности являются:

1) выработка государственной политики в сфере аудиторской деятельности;

2) нормативно-правовое регулирование в сфере аудиторской деятельности, в т.ч. утверждение федеральных стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также принятие в пределах своей компетенции иных нормативных правовых актов, регулирующих аудиторскую деятельность и (или) предусмотренных Законом об аудите;

3) ведение государственного реестра саморегулируемых организаций аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

4) анализ состояния рынка аудиторских услуг в Российской Федерации;

5) иные предусмотренные Законом об аудите функции.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев