Регламентация аудиторской деятельности в РФ

Цели и задачи аудита движения денежных средств в кассе

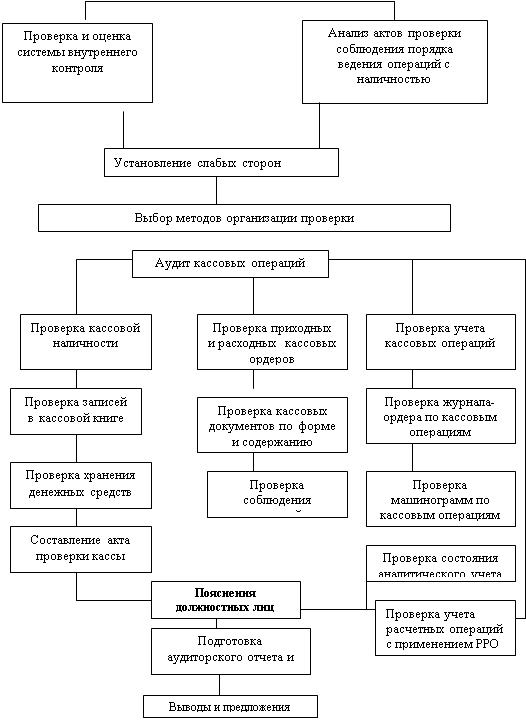

Изучение и оценка системы бухгалтерского учета и внутреннего контроля движения денежных средств в кассе

Расчет уровня существенности и аудиторского риска

Программа аудита

Методика аудиторской проверки и ее завершение

Письменная информация аудитора руководству – представлена в п. 3.3. работы

Навигация

Аудит денежных средств

Аудит денежных средств

107058

знаков

7

таблиц

0

изображений

Введение

Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой «финансового кровообращения», обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов. Целью бухгалтерского учета денежных средств – является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики любой бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход.

Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Актуальность данной темы обусловлена тем, что от успешности решения задачи правильной организации денежного обращения, контроля за кассовой и расчетной дисциплиной предприятия во многом зависит его платежеспособность, своевременность выплаты заработной платы персоналу, расчетов с различными кредиторами, платежей в бюджет и др.

Объект исследования – общество с дополнительной ответственностью «Севский маслодел».

Предметом исследования в работе является аудит операций по движению денежных средств в кассе предприятия.

Цель курсовой работы – на основе изучения теоретических организации учета и контроля денежных средств и их движения в кассе провести аудиторскую проверку на примере предприятия ОДО «Севский маслодел», а также выявление возможных ошибок в учете и формирование предложений по совершенствованию системы учета денежных средств. Исходя из цели, были сформулированы задачи работы:

– изучить теоретические основы ведения и организации бухгалтерского учета операций по учету денежных средств в кассе предприятия;

– изучить процесс учета денежных средств на примере ОДО «Севский маслодел»;

– провести аудит операций по движению денежных средств в кассе;

– определить типичные основные ошибки при учете денежных средств;

– сформулировать основные предложения и рекомендации по совершенствованию данного раздела учета на исследуемом предприятии.

Методы и методики исследования: монографический, балансовый, экономико-математический.

Теоретической основой данной работы стали труды отечественных ученых-экономистов В.И. Подольского, Н.П. Кондракова, Н.Т. Белухи и др.

При написании курсовой работы использовалась теоретическая и методическая литература по бухгалтерскому учету и аудиту, нормативно-правовые акты РФ, инструкции Центрального Банка РФ и статьи периодической печати. Кроме того, были использованы учредительные документы, данные бухгалтерского учета и отчетности исследуемого предприятия.

1. Сущность и значение аудита

1.1 Роль и значение аудита в хозяйственной деятельности предприятия

Появление предприятий различных организационно-правовых форм и множества собственников выдвинуло на первый план проблему получения достоверной информации о деятельности предприятия и его партнеров, а также необходимость организации действенной защиты их имущественных интересов. В этих условиях аудит становится одной из функций управления.

Аудит способствует осуществлению всех хозяйственных операций при соблюдении требований законодательства и обеспечивает рациональное использование ресурсов, предупреждая и снижая риск хозяйственной деятельности. Зарубежный и отечественный опыт убедительно подтверждает, что по мере становления и развития аудита возрастает необходимость использования в его организации принципа специализации. Отраслевые особенности сфер хозяйственной деятельности определяют конкретный перечень способов удовлетворения и защиты имущественных интересов, правовой статус и организационные формы хозяйствования, правовые регламенты деятельности, методы учета затрат и калькулирования себестоимости, обоснования стратегии развития и другие условия выгодного использования инвестированных средств.

Практика управления и становления многоукладной экономики свидетельствует о неотложности организации аудита в промышленном комплексе на основе общих для всей хозяйственной деятельности правовых регламентов. Здесь действуют специфичные нормативные акты по исчислению и уплате налогов, финансированию и кредитованию и т.д. Практически все предприятия нуждаются в соответствующих их правовому статусу системах имущественной ответственности учредителей и должностных лиц, экономических регуляторах и регламентах хозяйственной деятельности. Специализированность аудиторской деятельности наиболее полно проявляется в содержании внутреннего аудита, который по своей сути не может игнорировать особенности обслуживаемого предприятия, его производственное направление, организационно-правовую форму деятельности, технологию выпуска продукции и услуг, организационную структуру предприятия, направления и формы хозяйственных связей с партнерами, факторы финансовой стабильности и др.

Вместе с тем большинство предприятий по установленным Правительством Российской Федерации критериям обязано ежегодно проходить проверки внешнего аудита с целью подтверждения достоверности своей отчетности, а следовательно, должно обеспечить соответствие параметров своей деятельности требованиям законодательства. Эту задачу эффективнее всего может решить внутренний аудит предприятия, прежде всего обеспечением готовности к проверкам внешнего аудита и повышением эффективности внутреннего контроля в системе управления предприятием с целью уменьшения вероятности ошибок и нарушений. Основные задачи внешнего и внутреннего аудита взаимосвязанны. Внешний аудит путем проведения обязательной аудиторской проверки: регулирует отношения между учредителями (собственниками) предприятия и его администрацией (менеджментом) в соответствии со статьями 491 и 103 Гражданского кодекса Российской Федерации; подтверждает соответствие параметров деятельности предприятия требованиям российского законодательства. Внутренний аудит регулирует экономические взаимоотношения, обеспечивая:

– соответствие совершенных хозяйственных операций нормативно-правовым актам и регламентам экономического субъекта; достоверность бухгалтерского учета, бухгалтерской и финансовой отчетности;

– готовность экономического субъекта к внешним аудиторским проверкам; оказание услуг по разработке и осуществлению учетной политики предприятия по разработке и внедрению внутрихозяйственных регламентов;

– организации эффективных систем внутреннего контроля;

– ведению расчетов с государством собственниками (акционерами) предприятий по паям (акциям) и партнерами по обязательствам и соглашениям.

Следовательно, внутренний аудит позволяет руководству удостовериться, что деятельность предприятия находится в соответствии с принятой политикой развития, директивно-нормативными документами предприятия, требованиями законодательства. Вместе с тем он обеспечивает и обратную связь с различными сферами деятельности и подразделениями. Бухгалтерский учет дает возможность как управленческому аппарату, так и внешним пользователям иметь достоверное представление о хозяйственной деятельности предприятия. Учет служит связующим звеном между хозяйственной деятельностью и управлением предприятия, эффективность этой связи обеспечивает внутренний аудит. Рассмотрим место внутреннего аудита в управленческой системе предприятия и его взаимосвязь с другими службами и подразделениями:

– Директорат – Аудит получает для руководства к исполнению приказы, распоряжения, указания, планы. Выдает результаты проверок, анализов, оценку деятельности, рекомендации, заключения;

– Отдел снабжения и сбыта – Аудит контролирует состояние материально-технического обеспечения, эффективность заключенных сделок по приобретению сырья, материалов, товарно-материальных ценностей (ТМЦ), отчеты о расходовании материалов на производство, отпуск материалов на сторону, акты приемки и списания ТМЦ. Подтверждает обоснованность прихода и списания ТМЦ, консультирует по вопросам составления договоров, заполнения бланков учета и отчетности, проведения и оформления инвентаризаций;

– Материальный склад – Аудит контролирует движение ТМЦ, обоснованность и своевременность оприходования и списания, наличия карточек складского учета, материальных отчетов, товарно-транспортных накладных, счетов-фактур, требований, наличие договора о материальной ответственности, правильность хранения, обеспечение сохранности ценностей, исправности весового и измерительного оборудования. Консультирует по вопросам рационального складирования и оформления первичных документов. Информирует об изменении в учете и отчетности;

– Производственные цеха – Аудит контролирует производственные отчеты, накладные на отпуск сырья в производство, соответствие фактического выхода продукции плановым нормативам, обоснованность применения норм естественной убыли. Проверяет обоснованность отнесения затрат на производство продукции, заполнение журналов технического надзора и качества. Производит оценку производственной деятельности предприятия, соблюдения технологической дисциплины, своевременности и правильности отражения производственных операций в первичных документах. Информирует об изменении норм, нормативов и расчетной себестоимости продукции;

– Планово-экономический отдел – Аудит проверяет наличие действующих норм и нормативов, отчетов о выполнении плановых заданий по производственной, финансовой и коммерческой деятельности, плановых отпускных цен на выпускаемую продукцию, штатного расписания и Положения о фонде потребления. Информирует о допускаемых отступлениях по порядку оформления первичной документации. Консультирует по внесению изменений и дополнений в Положение об оплате труда и фонде потребления, по составлению расчета цен;

– Отдел бухгалтерского учета – Аудит проверяет документы, учета подтверждающие достоверность бухгалтерской, финансовой и статистической отчетности, обоснованность расчетов с бюджетным и внебюджетными фондами, дебиторами, кредиторами и т.д. Представляет материалы проверок инвентаризаций, анализов. Информирует об изменениях в налоговом законодательстве в бухгалтерском учете и отчетности.

В современных условиях часть задач внутреннего аудита возложена на различные службы и подразделения предприятия и должностных лиц. Анализ показывает, что контрольные функции не всеми службами предприятия выполняются удовлетворительно и в полном объеме. Кроме того, контроль функционально ограничен, так как он замыкается только на соответствующую службу. Это и определяет в значительной мере высокий уровень рисков предприятия, что не только влияет на взаимоотношения с партнерами, но и приводит к значительным материальным потерям в случае применения налоговых санкций за допущенные нарушения в финансово-хозяйственной деятельности предприятия. Контроль за деятельностью предприятия призвана обеспечивать также ревизионная комиссия, формирование которой предусмотрено в составе выборных органов управления. Однако нередко деятельность ревизионных комиссий фактически исчерпывается контролем за исполнением решений общего собрания. Являясь выборным органом, ревизионная комиссия работает эпизодически, состав ее не всегда профессионально подготовлен, в связи с чем эффективность ее контроля достаточно низка.

Главными причинами неэффективности внутреннего контроля являются нерегламентированность деятельности органов и служб управления, должностных лиц и специалистов предприятия, нерациональное распределение обязанностей и отсутствие ответственности за их неисполнение. Имеющиеся регламенты в большинстве своем не отвечают требованиям законодательства, что создает предпосылки для недобросовестного исполнения своих обязанностей должностными лицами предприятий. Таким образом, функционирование предприятий в условиях предпринимательства объективно обусловило создание в аппарате управления службы внутреннего аудита. В задачи внутреннего аудита входит создание системы внутреннего контроля, необходимой для осуществления компетенции, прав и ответственности органов управления и должностных лиц, а также четкой системы экономической ответственности должностных лиц и специалистов предприятия. Внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнивает и оценивает фактически достигнутый результат с поставленными целями и задачами предприятия. Внутренний аудит систематически контролирует деятельность всех объектов управления, выявляет причины отступления от стандартов, отклонения от целей, поставленных перед конкретным объектом, что способствует оперативному устранению выявленных нарушений. Организация внутреннего аудита как функции управления предприятием подразумевает строгую регламентацию своей деятельности, определение прав, обязанностей и ответственности специалистов, квалификационные требования и взаимоотношения с подразделениями и персоналом предприятия.

Успех аудиторской проверки оценивается наличием рекомендаций по решению имеющихся и будущих проблем, а показателем ее качества являются полнота аудита, издержки по его проведению и эффективность. Экономическая эффективность достигается за счет предупреждения нарушений, своевременного внесения изменений в налоговые расчеты, применения налоговых льгот, оптимальной учетной политики, значительного сокращения штрафных налоговых санкций. Основное условие эффективной деятельности внутреннего аудита предприятия – наличие специфических средств труда: аудиторских стандартов, норм и руководств. Стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов аудиторов, вопросы методологии, а также базовые принципы, которым должны следовать все представители этой профессии, независимо от условий, в которых проводится аудит.

Большинство стандартов внешнего аудита можно использовать применительно к внутреннему, например планирование аудита, понятие аудиторского риска, оценка влияния внутреннего контроля на достоверность бухгалтерской отчетности и другие.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев