Навигация

Оценка валютных интервенций по критериям эффективности

50220

знаков

0

таблиц

0

изображений

2.3 Оценка валютных интервенций по критериям эффективности

Анализ эффективности валютных интервенций может быть полезен при разработке и реализации денежно-кредитной политики в нескольких направлениях.

Во-первых, для оценки самой интервенционистской политики в рамках действующего режима валютного курса и оптимизации операций Центрального банка на валютном рынке.

Во-вторых, чтобы аргументировать целесообразность изменения текущего режима валютного курса и денежно-кредитной политики.

В-третьих, для оценки среднесрочных перспектив управления валютным курсом со стороны Центрального банка и необходимого уровня валютных резервов.

В зарубежной экономической литературе выделяется несколько подходов к анализу эффективности интервенций [6]:

· путем исследования работы различных каналов интервенций (портфельного, канала ожиданий и др.);

· в зависимости от направления интервенций, их объема и времени проведения;

· путем сопоставления односторонних и скоординированных с другими центральными банками валютных интервенций;

· с помощью анализа прибыли и убытков Центрального банка от операций на валютном рынке.

В исследовании применен смешанный подход к оценке эффективности интервенций Банка России. В его основе лежит система критериев, по которым оценивается, насколько «успешными» или «провальными» оказались операции ЦБ. Схожая методика использовалась экономистами ФРС США, Банка Японии, Банка Канады, шведского Риксбанка, Национального банка Австрии, Национального банка Хорватии и других.

В качестве объекта анализа представлены еженедельные данные, а в целом период наблюдения растянулся с января 2001-го по ноябрь 2008 года. В качестве обозначений были приняты: I – величина валютной интервенции (изменение резервов) и ∆C – изменение номинальной рублевой стоимости бивалютной корзины. Существует три альтернативных критерия успешности интервенций.

Критерий «направление». Профессор Гарвардского университета Джеффри Френкель предложил самый простой критерий успеха интервенции. Если направление изменения валютного курса совпадает с направлением (знаком) интервенции, то она эффективна. Иными словами, если Центральный банк продает или покупает национальную валюту, ее курс должен соответственно понижаться или повышаться: (It>0 и ∆Ct+>0) или (It<0 и ∆Ct+<0).

Критерий «сглаживание». Второй критерий успеха интервенций предложен экономистом Федерального резервного банка Кливленда (США) Оуэном Хампэйджем. Он связан со сглаживанием колебаний валютного курса: интервенция эффективна, когда усилиями Центрального банка замедляется развитие тренда. Если курс падает, интервенция должна приводить к плавному падению, а если увеличивается – к торможению роста: роста: (It>0 и ∆Ct+>∆Ct-) или (It<0 и ∆Ct+<∆Ct-).

Критерий «разворот». Автор третьего критерия – Расмус Фатум, эксперт Европейского центрального банка. Интервенция эффективна, когда выполняется не только первый критерий, но в ходе интервенции полностью нивелируется колебание валютного курса за предыдущий период. Говоря языком технических аналитиков, происходит разворот тренда – Центральный банк успешно «гребет» против ветра. То есть повышение (понижение) валютного курса в предыдущем периоде и его понижение (повышение) в настоящем влечет за собой покупку (продажу) национальной валюты: (I<0, ∆Ct-0

и ∆Ct+<0) или (I>0, ∆Ct-<0 и ∆Ct+>0).

Критерии «сглаживание» и «разворот» основываются на критерии «направление». Их расчет учитывает оценки «направления», и в принципе все критерии обладают определенной взаимозамещаемостью. [9, c. 45–47]

Для Банка России главным критерием эффективности является «сглаживание». Объясняется это тем, что официально он, по классификации МВФ, придерживается управляемого плавания рубля без предопределенного диапазона колебаний (managed floating with no predetermined path for the exchange rate). Это подразумевает, чторегулятор управляет обменным курсом, не задавая целевой уровень валютного курса или динамику его колебаний. В управлении валютным курсом он руководствуется широким кругом макроэкономических показателей, включая состояние платежного баланса, объем международных резервов и др.

Интервенции в условиях управляемого плавания автоматически не проводятся, и они могут быть как прямыми (операции на валютном рынке), так и косвенными (процентная политика, валютное регулирование, квазифискальные операции).

Все последние годы, применяя режим управляемого плавающего валютного курса, Банк России ограничивал колебания обменного курса рубля, что сдерживало темпы его укрепления. Согласно «Основным направлениям кредитно-денежной политики на 2009 и период 2010 и 2011 годов» ЦБ предполагает и дальше придерживаться управляемого плавающего курса рубля и использовать бивалютную корзину в качестве операционного ориентира политики валютного курса. При этом решения по корректировке политики будут приниматься на основе широкого спектра экономических индикаторов.

Преимущество управляемого плавания заключается в том, что денежные власти не обременены никакими обязательствами по поддержанию курса, и в то же время они могут проводить денежно-кредитную политику, которая, по их мнению, оптимальна для существующей в экономике ситуации. Исходя из этого основное внимание, следует обратить на критерий «сглаживание».

Банк России был наиболее успешен (в 49% случаев) в сглаживании колебаний валютного курса и чуть менее успешен (40%) в поддержании тенденции на рынке. Реже всего (19%) у денежных властей получалось осуществлять разворот тренда.

В приложение 5 приведена иллюстрация, подтверждающая эффект сглаживания колебаний валютного курса.

В качестве переменной интервенции взята скользящая средняя величины интервенции по модулю за 16 недель. Волатильность бивалютной

корзины измерялась как скользящее стандартное отклонение стоимости бивалютной корзины за этот период. Очевидно, что по мере

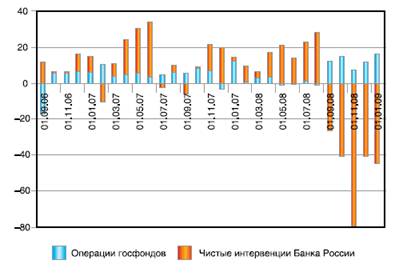

увеличения объема валютной операции Центрального банка происходит снижение волатильности бивалютной корзины. Чем больше величина интервенции, тем более плавно изменяется стоимость бивалютной корзины. В отношении американской валюты ЦБ большую часть периода 2005–2008 годов препятствовал укреплению рубля к доллару. Большее число интервенций проводилось на отметке 23,4 рубля за доллар, что говорит об уровне поддержки (отмечено красной линией). В отношении единой европейской валюты регулятор, напротив, препятствовал обесценению рубля к евро.

Учитывая, что доллар имеет больший удельный вес в бивалютной корзине, Банк России на протяжении последних лет в основном сдерживал укрепление корзины. Большее число интервенций проводилось на уровне 29,6 рубля. С сентября по ноябрь 2008 года существовал другой уровень поддержки – около 30,4 рубля, о чем говорит серия интервенций, проводимых при одном и том же значении бивалютной корзины. С ноября 2008го уровень поддержки еженедельно изменяется, что не позволяет использовать его в визуальном анализе.

Проверка статистических гипотез выявила систематическую закономерность колебаний валютного курса после проведения успешной интервенции-то есть интервенции в целом оказывают влияние на валютный рынок. Сравнивая результаты настоящей работы с выводами аналогичного исследования, проведенного почти 10 лет назад, можно заметить определенные изменения в политике интервенций Банка России (см. приложение. 6). [8]

В 1997–1998 годах центральный банк удерживал колебания валютного курса в диапазоне около 6 рублей за доллар США ±5%. Как следствие, все его усилия были направлены на сглаживание и удержание текущей тенденции валютного рынка. После валютного кризиса Банк России был не способен «грести против ветра» из-за низкого уровня международных резервов. Сегодня же денежные власти допускают большую волатильность рубля, что отражается в снижении успешности интервенции по критерию «сглаживание».

Однако благодаря накопленным международным резервам он может противостоять спекулянтам, что привело к росту доли успешных интервенций по критерию «разворот». Оценка валютных интервенций по критерию «направление» фактически осталась на прежнем уровне.

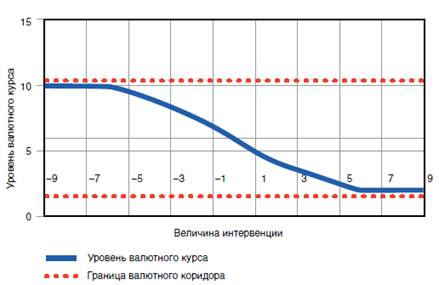

Анализ интервенций Банка России позволяет в целом охарактеризовать подход Центрального банка к стабилизации бивалютной корзины. В приложении 7 на рисунке 4 приведена кривая функции ответной реакции ЦБ на изменение валютного курса при режиме валютного коридора.

По мере приближения курса к границам допустимого диапазона колебаний регулятор начинает наращивать объемы валютных интервенции. При укреплении национальной валюты и приближении ее обменного курса к нижней границе денежные власти активно скупают иностранную валюту, а величина валютной интервенции (прирост валютных резервов ЦБ) принимает положительное значение. Ослабление национальной валюты и приближение ее обменного курса к верхней границе, напротив, заставляет массировано продавать иностранную валюту, и величина валютной интервенции принимает отрицательное значение. При возникновении угрозы выхода валютного курса за пределы валютного коридора величина интервенции стремится к бесконечности (на практике она, конечно, ограничена объемом валютных резервов). Аналогично выглядит функция ответной реакции ЦБ, если денежные власти не таргетируют обменный курс, а минимизируют волатильность его колебаний. В таком случае по вертикальной оси абсцисс будет отображаться волатильность валютного курса. [9, c. 45–47]

Итак существует три альтернативных критерия успешности интервенций: направление, сглаживание и разворот. Для банка России главным критерием эффективности является «критерий сглаживание».

Заключение

Важнейшим инструментом валютной политики государств являются валютные интервенции. Валютные интервенции могут происходить на валютном рынке Банка Японии, Банка Англии, Европейского Центрального Банка и Банка России.

Как правило, интервенция происходит на фоне чрезмерного роста или падения национальной валюты в результате действий спекулятивных инвесторов.

Существует четыре основных аргумента в пользу интервенций, которые приводятся денежными властями:

1. валютные рынки подвержены дестабилизирующему спекулятивному воздействию

2. чрезмерная волатильность курсов создает дополнительную нагрузку на экономику

3. интервенции, проводимые денежными властями, могут помочь сократить указанные издержки

4. участие в совместных интервенциях

Валютные интервенции подразделяются на «стерилизованные» и «нестерилизованные». «Стерилизованными» называют интервенции, в ходе которых изменение официальных иностранных нетто-активов компенсируется соответствующими изменениями внутренних активов, т.е. практически отсутствует воздействие на величину официальной «денежной базы». Если же изменение официальных валютных резервов в ходе интервенции ведет к изменению денежной базы, то интервенция является «нестерилизованной». Так же существует четыре формы валютных интервенций, а именно вербальная, операционная, согласованная и стерилизованная интервенции.

Валютная интервенция Банка России подразумевает деятельность на рынке валют по поддержанию необходимого курса российского рубля путем купли-продажи иностранной валюты и по воздействию на суммарный спрос и предложение денег. Кроме того, в настоящее время применение Банком России валютных интервенций является одной из используемых в Российской Федерации форм осуществления денежной эмиссии.

Политика валютных интервенций Банка России имеет особенности, отличающие его от многих других стран. Во-первых, номинальным валютным якорем, по отношению к которому осуществляется стабилизация обменного курса рубля, служит корзина валют. Во-вторых, эти операции представляют собой валовые интервенции и включают как покупки иностранной валюты для государственных фондов, так и собственные интервенции. До февраля 2005го операционным ориентиром, по отношению к которому Банк России стабилизировал обменный курс рубля, был доллар США. Затем перешли к операционному таргетированию рублевой стоимости бивалютной корзины, включающей доллар США и евро в пропорциях, устанавливаемых Банком России.

ЦБ РФ в связи с мировым кризисом начал ежедневные валютные интервенции, начиная с 14 мая 2008 года. Объем торгов долларами на ММВБ в первый день введения новых правил составил $6,4 млрд. По итогам дня на ММВБ доллар вырос на 7,5 копейки, достигнув максимальной отметки за период с 6 марта 23,9275 руб./$1.

Проверка статистических гипотез выявила систематическую закономерность колебаний валютного курса после проведения успешной интервенции-то есть интервенции в целом оказывают влияние как на валютный рынок так и на валютный курс.

Эффективность валютных интервенций Банка России вызывает вопросы. С одной стороны, неизбежное укрепление курса рубля, вряд ли серьезно навредит экономике страны, поскольку импорт в Россию является комплементарным, а экспорт – в основном сырьевым. В определенной зоне риска оказываются только машиностроение и металлургия – отрасли экономики с наиболее высоким уровнем конкуренции за экспортные рынки сбыта. С другой стороны, предстоящее укрепление рубля привлечет в страну спекулятивные капиталы, поскольку инвесторы будут зарабатывать не только на более высоких внутренних процентных ставках, но и на росте курса национальной валюты. Стерилизовать данный приток будет достаточно сложно.

Для того чтобы валютные интервенции привели к желаемым результатам по изменению национального валютного курса в долгосрочной перспективе, необходимо:

1. Наличие необходимого количества резервов в центральном банке для проведения валютных интервенций;

2. Доверие участников рынка к долгосрочной политике центрального рынка;

3. Изменение фундаментальных экономических показателей, таких как темп экономического роста, темп инфляции, темп изменения увеличения денежной массы и др.

В последние годы внимание привлекает так же один интересный мотив интервенций: извлечение прибыли из валютной операции. Раньше специалисты полагали, что Центробанки теряют деньги на интервенции. Сейчас же обнаружилось, что они получают значительные доходы, особенно при плавающем валютном курсе. Однако ни один из центральных банков, ответивших на вопросы, не отметил доходность как мотив валютной интервенции. Тем не менее, в частных беседах лица, ответственные за операции на открытом рынке, называют доходность интервенции критерием ее успеха.

Хотя за последние годы эффективность валютных интервенций во всем мире заметно ослабла, интервенции, тем не менее, занимают прочное место в инструментарии как мировых центральных банков, так и Банка России.

Таким образом, заданная цель достигнута и поставленные задачи решены.

Список использованной литературы

1. Валютное регулирование и валютный контроль: Учебник /Под ред. В.М. Крашенникова. М.: Экономист. 2005.

2. Деньги, кредит, банки: Учеб. пособие /В.И. Тарасов. – 2-е изд. Мн.: Книжный Дом; Мисанта. 2005.c. 466

3. Деньги, кредит, банки: Учебник /кол. авт.; под ред. О.И. Лаврушина. – 5-е изд., стер. М.: КНОРУС. 2007.

4. Макроэкономика: Учебник /С.Р. Моисеев. – М.:КНОРУС, 2008. – 320 с.

5. Макроэкономика: Учебник /Э.Дж. Долан., Д. Линдсей (пер. с англ. В. Лукашевича и др.; под общ. ред. Б. Лисовика). – С-ПБ., 1994. – 408 с.

6. Мирончик Н. Методика оценки эффективности валютных интервенций/ Банковский вестник Национального банка Республики Беларусь, 2006. – №5, с. 12–18.

7. Моисеев С. – Политика валютных интервенций центральных банков: сущность, теневые механизмы и эффективность операций банка России / Финансы и Кредит.2002. №11 с. 46–53.

8. Моисеев С.Р. Анализ эффективности валютных интервенций Банка России // Банковское дело, 2000. – №11.

9. Моисеев С., Пантина И., Сарнычева М. и др. Валютные интервенции Центрального банка / Банки и деловой мир. 2009.март – апрель с. 45–47

10. Постановление Правительства РФ №766 от 15 октября 2008 года «О внесении изменений в постановление Правительства РФ от 19 января 2008 г. №18».

11. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА-М, 1997. – 496 с.

12. Финансы и кредит: Учебник /Под ред. про. М.В. Романовского, проф. Г.Н. Белоглазовой. М.: Юрайт-Издат, 2004.

13. Хасбулатов Р.И. Мировая экономика. М: «Инсан», 1997 г. c. 265

14. www.bankir.ru- Информация для банкиров.

15. www.cbr.ru – Центральный банк.

16. www.cnews.ru – Издание о Высоких технологиях Cnews.

17. www.ebr.ru – Официальный сайт Европейского ЦБ.

18. www.ecb.ru – газета «Экономика и Жизнь»

19. www.federalreserve.gov – Федеральная резервная система США

20. www.klerk.ru – Информационное агентство «Клерк»

21. www.markets-today.ru – Экономика. Социология. Менеджмент.

22. www.minfin.ru – Министерство Финансов России.

23. www.pro-forex.com.ru – Рынок Форекс.

24. www.rbc.ru – Информационное агентство «Росбизнесконсалтинг»

25. www.rian.ru – РИА Новости.

Похожие работы

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

... платежной системы, которая сочетала бы в себе два качества: стабильность, целостность системы и ее эффективность, однако достижение поставленных целей по операциям Центрального Банка на открытом рынке зависит от наличия соответствующих условий, создаваемых функционированием всех секторов экономики и проведением необходимых институциональных преобразований. ЛИТЕРАТУРА 1. ...

... при существенном обесценении доллара США - для сохранения стабильного курса рубля по отношению к другим валютам [18]. Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях как собственных интервенций, так и операций государственных фондов. Первый Стабилизационный фонд РФ основан в январе 2004 и был призван обеспечивать сбалансированность ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

0 комментариев