Навигация

Валютные интервенции как источник прибыли

50220

знаков

0

таблиц

0

изображений

1.4 Валютные интервенции как источник прибыли

В последние годы внимание привлекает один интересный мотив интервенций: извлечение прибыли из валютной операции. Раньше специалисты полагали, что Центробанки теряют деньги на интервенции. Сейчас же обнаружилось, что они получают значительные доходы, особенно при плавающем валютном курсе. Однако ни один из центральных банков, ответивших на вопросы, не отметил доходность как мотив валютной интервенции. Тем не менее, в частных беседах лица, ответственные за операции на открытом рынке, называют доходность интервенции критерием ее успеха.

В Резервном банке Австралии считают, что доходная интервенция стабилизирует валютный курс. М. Фридмен первым начал утверждать, что стабилизирующая спекуляция эквивалентна доходной спекуляции. Если спекулянты покупают (продают) валюту, когда ее курс ниже (выше) равновесного уровня, они толкают курс к равновесию и одновременно получают доход от своей операции. Тем не менее, на практическом уровне связь между доходом и стабилизирующей интервенцией выглядит сомнительной. Такие мэтры, как член Совета управляющих ФРС США С. Салант и экс-глава Казначейства США Л. Саммерс называют гипотезу доходной интервенции абсурдной идеей.

Рассмотрим некоторые технические характеристики валютной интервенции, на которые руководители центральных банков не любят проливать свет.

– Частота вмешательства на рынке. Разброс в частоте использования валютных интервенций в течение года очень велик. Центробанки присутствуют на рынке от 0.5% до 40% рабочих дней в году. Среднее арифметическое здесь не имеет смысла, поскольку выборка асимметрична. По всей видимости, денежные власти вмешиваются не слишком часто.

– Стерилизация. К сожалению, отсутствует четкая картина по вопросу стерилизации интервенций. Тех, кто никогда не прибегает к стерилизации, насчитывается 30%, а тех, кто всегда, – 40%. При этом 30% центральных банков прибегают к нестерилизованной интервенции лишь иногда.

– Контрагенты. При проведении операций на валютном рынке центральные банки отдают предпочтение крупным национальным коммерческим банкам как партнерам по сделкам. Далее по убыванию предпочтений следуют крупные иностранные коммерческие и инвестиционные банки.

– Рынок вмешательства. Интервенции практически всегда проводятся на спотовом рынке. Иногда денежные власти выходят на форвардный рынок и очень редко на фьючерсный.

– Дилинг. Самым популярным методом у трейдеров центральных банков является прямой дилинг по телефону. Менее популярен прямой дилинг с использованием электронных средств коммуникации. Совсем мало трейдеры ценят электронный брокеридж.

– Косвенные интервенции. 24% респондентов используют косвенные способы вмешательства на рынке. Чаще всего Центробанки практикуют изменение регулирующих норм для коммерческих банков по валютным позициям и психологическое давление на игроков валютного рынка. Косвенные методы в ходу преимущественно у денежных властей развивающихся стран с частично конвертируемыми валютами.

– Время проведения интервенции. Большинство операций проводится в течение рабочего дня. Однако почти половина центральных банков иногда осуществляет вмешательство до начала официальных торгов и половина – после окончания торгов. Резервный банк Австралии публично заявляет, когда он намерен проводить интервенцию вне пределов обычного рабочего дня.

– Длительность эффекта. Наконец, самый важный вопрос: насколько успешны интервенции, и имеет ли смысл их применять? Отчет Рабочей группы по изучению валютной интервенции, созданной при президенте Р. Рейгане (так называемая Группа Юргенсена), однозначно высказывался против всякой интервенции. Позднее взгляд на интервенцию изменился, и исследования 1999–2001 гг. говорят в пользу вмешательства на рынке. [16]

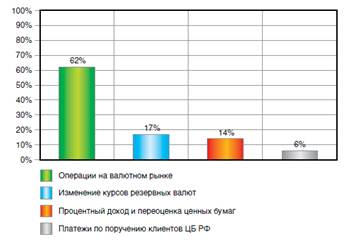

Подводя итоги можно подчеркнуть, что Центробанки получают значительные доходы из валютных интервенций и эта доходность является критерием их успеха.

2. Валютные интервенции Центрального Банка России

2.1 Валютная интервенция Банка России

Валютная интервенция Банка России – это его деятельность на рынке валют по поддержанию необходимого курса российского рубля путем купли-продажи иностранной валюты и по воздействию на суммарный спрос и предложение денег. Кроме того, в настоящее время применение Банком России валютных интервенций является одной из используемых в Российской Федерации форм осуществления денежной эмиссии. [11]

ЦБ РФ начал ежедневные валютные интервенции, начиная с 14 мая 2008 года. Объем торгов долларами на ММВБ в первый день введения новых правил составил $6,4 млрд. По итогам дня на ММВБ доллар вырос на 7,5 копейки, достигнув максимальной отметки за период с 6 марта 23,9275 руб./$1.

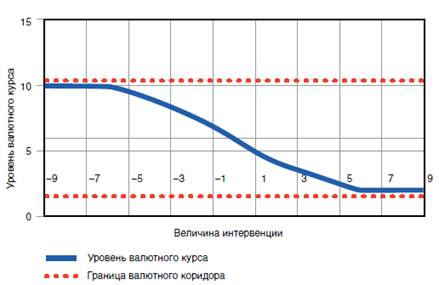

ЦБ РФ будет осуществлять регулярные интервенции в рамках курсового коридора бивалютной корзины. За счет этого будет обеспечиваться большая волатильность (непостоянство) внутри валютного коридора, произойдет постепенный переход к режиму плавающего курса. Будут использоваться два способа интервенции: механизм определенного курса и механизм контролируемого объема. Частота регулярных интервенций будет определяться бюджетной политикой. Если в бюджет будут изыматься большие объемы через налоговые назначения, то приобретений будет больше для сохранения баланса. Ограничения по объему будут зависеть только от макроэкономических обстоятельств, инфляции и денежно-кредитной политики.

Кроме того, ЦБ РФ ожидает, что дополнительным эффектом от проведения регулярных интервенций будет снижение стимулов для проведения спекулятивных операций с краткосрочными капиталами: «большая волатильность курса будет означать меньший приток-отток капитала».

Банк России продолжает выбранный курс по переходу к системе плавающего курса национальной валюты, применяемой в большинстве развитых стран мира и предполагающей минимальное вмешательство со стороны Центрального банка (ЦБ) в ход торгов, а также преимущественно рыночную систему определения курса на основе спроса и предложения.

Ранее ЦБ скупал значительную часть валютной выручки в золотовалютные резервы, выбрасывая новую ликвидность в экономике и раскручивая маховик инфляции. Сохранение такой политики, безусловно, противоречило бы цели ограничения инфляции, которая сейчас имеет все возможности превысить прошлогодние цифры.

Эффективность новой политики вызывает вопросы. С одной стороны, неизбежное укрепление курса рубля, вряд ли серьезно навредит экономике страны, поскольку импорт в Россию является комплементарным, а экспорт – в основном сырьевым. В определенной зоне риска оказываются только машиностроение и металлургия – отрасли экономики с наиболее высоким уровнем конкуренции за экспортные рынки сбыта. С другой стороны, предстоящее укрепление рубля привлечет в страну спекулятивные капиталы, поскольку инвесторы будут зарабатывать не только на более высоких внутренних процентных ставках, но и на росте курса национальной валюты. Стерилизовать данный приток будет достаточно сложно.

Банк России перешел к использованию стоимости бивалютной корзины в качестве операционного ориентира курсовой политики с 1 февраля 2005 года. Первоначально доля евро в корзине составляла 0,1, доллара – 0,9. С 8 февраля 2007 года ЦБ установил следующую структуру бивалютной корзины: 0,45 евро и 0,55 доллара. Как пояснял ЦБ, постепенное увеличение доли евро в составе бивалютной корзины направлено на выравнивание внутридневной волатильности курса рубля к доллару и другим значимым иностранным валютам. Эксперты пока не дают числовых прогнозов относительно возможного поведения курса рубля к доллару и евро, однако сходятся во мнении, что он может стать более волатильным по отношению к этим валютам.

Похожие работы

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

... платежной системы, которая сочетала бы в себе два качества: стабильность, целостность системы и ее эффективность, однако достижение поставленных целей по операциям Центрального Банка на открытом рынке зависит от наличия соответствующих условий, создаваемых функционированием всех секторов экономики и проведением необходимых институциональных преобразований. ЛИТЕРАТУРА 1. ...

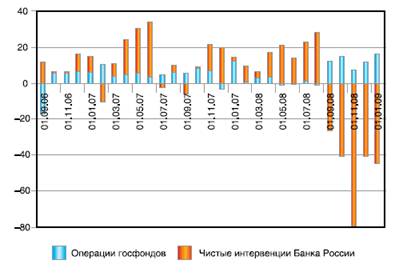

... при существенном обесценении доллара США - для сохранения стабильного курса рубля по отношению к другим валютам [18]. Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях как собственных интервенций, так и операций государственных фондов. Первый Стабилизационный фонд РФ основан в январе 2004 и был призван обеспечивать сбалансированность ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

0 комментариев