Навигация

Политика валютных интервенций Банка России

82202

знака

4

таблицы

5

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

"ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ"

Финансово-экономический факультет

Кафедра банковского дела и страхования

КУРСОВАЯ РАБОТА

По дисциплине "Организация деятельности центрального банка"

Политика валютных интервенций Банка России

Оренбург 2010

Содержание

Введение

1. Валютные интервенции как инструмент денежно-кредитной политики ЦБ

1.1 Сущность валютных интервенций

1.2 Инструментарий интервенций

1.3 Международный опыт интервенций

2. Анализ операций Банка России

2.1 Отличительные особенности валютных интервенций Банка России

2.2 Оценка эффективности валютных интервенций2.3 Анализ эффектов интервенций Банка России

3. Политика таргетирования инфляции Банка России

Заключение

Список использованных источников

Приложение А. Классификация целей валютных интервенций

Приложение Б. Официальные цели валютных интервенций

Приложение В. Расходование средств государственных фондов

Введение

В последние годы, несмотря на выплаты по внешнему долгу, наблюдается огромный профицит счета текущих операций России, отчасти являющийся следствием высоких цен на нефть. Это приводит к увеличению предложения иностранной валюты и способно привести к значительному укреплению реального курса рубля в среднесрочной перспективе. Чрезмерное удешевление импорта не может не сказаться также на конкурентоспособности отечественных производителей.

Для того чтобы защитить российские предприятия и не допустить слишком сильного укрепления рубля, Центральный банк вынужден скупать валюту на открытом рынке. В то же время необходимо не допускать роста денежной массы, способного в перспективе привести к увеличению инфляции. Для этого необходимо каким-то образом стерилизовать свободные средства, поступающие в обращение во время интервенций.

Центральные банки развитых стран начали проводить интервенции сразу после краха Бреттон-Вудской системы в 1973 году. С тех пор отношение к интервенциям сильно менялось, их влияние как в краткосрочной, так и в долгосрочной перспективе, многократно ставилось под сомнение.

Согласно классическому определению, валютная интервенция – это операция денежных властей по воздействию на обменный курс валюты. Как сказано в "Годовом отчете о валютных соглашениях и валютных ограничениях" МВФ, интервенции обычно проводятся в форме покупки или продажи иностранной валюты центральным банком или фондом стабилизации валюты во внутренних сделках с коммерческими банками.

Целью данной работы является исследование инструмента Центрального банка – валютных интервенций, анализ эффектов политики, проводимой Банком России.

Для достижения поставленной цели были сформулированы следующие задачи:

- выявить сущность валютных интервенций;

- определить инструментарий интервенций;

- изучить международный опыт интервенций;

- определить отличительные особенности валютных интервенций Банка России;

- провести анализ эффектов интервенций Банка России.

Объектом исследования работы является валютная система РФ и экономика в целом. Предмет исследования – анализ проводимых Банком России операций и получаемых эффектов.

Научной и методической основой данной работы послужили законодательные акты, работы отечественных ученых – С.Р. Моисеева, В.Д. Лозовика, С.А. Рамазанова и др.

1. Валютные интервенции как инструмент денежно-кредитной политики ЦБ

1.1 Сущность валютных интервенций

Под валютной интервенцией подразумевают вмешательство центрального банка на валютном рынке с определенными целями. После заключения Ямайских соглашений в 1978 году и перехода на плавающие курсы МВФ постулировал три принципа, которыми должны руководствоваться центральные банки стран при проведении интервеций:

- запрещено манипулирование валютным курсом для уклонения от макроэкономической адаптации;

- страны обязаны проводить валютные интервенции для прекращения беспорядка на финансовых рынках, которые могут быть вызваны, например, краткосрочными колебаниями курса одной из валют;

- каждая страна должна учитывать при проведении интервенций интересы своих партнеров, в особенности тех, в чьей валюте проводится интервенция.

В документе МВФ "О принципах политики интервенций" рекомендуется использовать интервенции для снижения волатильности валютного курса, но никак не для регулирования его уровня.

За последние десятилетия взгляды экономистов на валютные интервенции менялись не раз. Так, администрация США при Рональде Рейгане считала валютную интервенцию дорогой и неэффективной. В то же время в Европе после образования так называемого "Механизма Обменных Курсов" в 1979 г. интервенции центральных банков были обыденным явлением [19].

Однако в начале 1980-х гг., после номинального обесценения доллара на 50%, Соединенным Штатам пришлось пересмотреть свое отношение к валютной интервенции. Конгресс США не только одобрил применение ФРС США интервенций, но Вашингтон также запросил на валютном рынке помощь стран G-5.

В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" валютные интервенции причислены к основным инструментам денежно-кредитной политики Банка России. Под ними понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарные спрос и предложение денег. Согласно материалам МВФ, интервенции обычно проводятся в форме покупки или продажи иностранной валюты центральным банком или фондом стабилизации валюты во внутренних сделках с коммерческими банками.

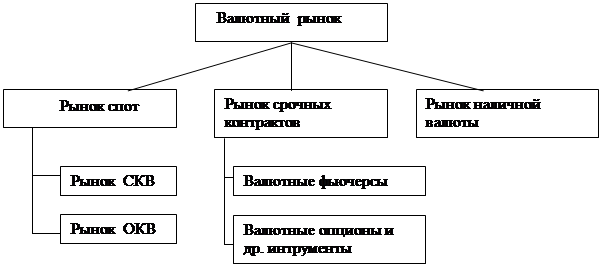

Для чего центральные банки проводят валютные интервенции? Принципиально различаются два подхода к интервенциям: для регулирования валютного курса и для управления его волатильностью (классификация возможных целей интервенций в зависимости от режима валютного курса – в Приложении А) [19].

Если национальная валюта не является полностью конвертируемой и не обладает достаточно стабильным курсом, центральные банки предпринимают активные усилия по регулированию номинального обменного курса, целью интервенций может быть сглаживание колебаний выпуска продукции и инфляции стимулирование экономического роста путем занижения реального обменного курса или борьба с инфляцией путем использования курса в качестве номинального якоря. В каждом из перечисленных случаев денежные власти следят за колебаниями номинального обменного курса. К примеру, как заявил управляющий шведским Риксбанком Урбан Бэкстром, интервенции могут быть вспомогательным средством регулирования инфляции: "Для центрального банка, который таргетирует инфляцию первичным инструментом служит процентная ставка. В то же время, если колебания валютного курса несут серьезный риск инфляции и курс заметно отклоняется от разумного значения, интервенции оправданы как дополнительная мера по обеспечению ценовой стабильности"[1].

Таким образом, если денежные власти обладают достаточным объемом международных резервов, можно считать, что они полностью контролирует номинальный обменный курс, и колебания курса происходят либо в результате интервенций центрального банка, либо с его молчаливого согласия. Иными словами, номинальный валютный курс является управляемой переменной денежно-кредитной политики. В тех же ситуациях, когда международных резервов недостаточно, обороты валютного рынка велики или страна официально придерживается плавающего обменного курса (и в силу невысокой внешнеэкономической открытости страны это не оказывает серьезного влияния на экономический рост и инфляцию), шоки, вызывающие колебания номинального валютного курса, как правило, носят монетарный (денежный) характер. Иными словами, номинальный валютный курс является экзогенной (неуправляемой) переменной, который центральные банки принимают в расчет при принятии решений. В таком случае контроль над валютным курсом сводится только к сглаживанию его колебаний. К примеру, как отмечается в официальном документе "Основные принципы валютных операций Банка Японии", центральный банк сокращает амплитуду колебаний обменного курса вокруг долгосрочного тренда: "С введения плавающего валютного курса иены в 1973 г., японская экономика испытывала существенные колебания обменного курса с долгосрочной тенденцией укрепления иены. Чтобы смягчать отрицательное влияние таких колебаний на японскую экономику, центральный банк время от времени проводит интервенции на валютном рынке"[2].

В Приложении Б приведены официальные цели валютных интервенций, которые оглашают денежные власти, в странах с формирующимся рынком. В условиях плавающего валютного курса центральный банк не берется "грести против ветра" и ограничивается сглаживанием колебаний обменного курса вокруг тренда. Движение вслед за рынком (в таком случае говорят, что центральный банк "гребет по ветру") позволяет денежным властям уверенно накапливать международные резервы.

Помимо указанных целей интервенций вполне возможно, что при их проведении в расчет принимаются и другие факторы, лежащие вне сферы валютного рынка. По крайней мере, экономическая литература свидетельствует о том, что центральные банки могут руководствоваться мотивами, не имеющими прямого отношения к денежной политике. Подавляющее число центральных банков официально отвергает предположения, что они напрямую реагируют на факторы или условия вне валютного рынка, тем не менее, денежные власти некоторых стран обосновывают операции на валютном рынке "политическими" или "международными" событиями. К ним чаще всего относят военные конфликты, политические убийства, выборы руководства страны и другие события, вызывающие смену состава правительства. Некоторые центральные банки также называют причиной интервенций желание укрепить или скорректировать сигнал денежно-кредитной политики, а также координацию с другими центральными банками.

Центральные банки разных стран могут осуществлять совместные интервенции на национальных рынках, что оказывает влияние на глобальный валютный рынок в целом. Они представляют собой скоординированные операции, проводимые в один день группой центральных банков (как правило, это ФРС США, Банк Японии, Европейский центральный банк и Банк Англии) в одном направлении. Скоординированные интервенции имеют большую эффективность, чем односторонние операции одного из центральных банков [19]. С 2000 г., когда ведущие центральные банки проводили совместную интервенцию для поддержания курса евро, денежные власти стран G7 не предпринимали скоординированных операций на глобальном валютном рынке. Последняя необходимость в скоординированной поддержке курса доллара возникла в 1995 г., когда американская валюта за четыре месяца потеряла 20% по отношению к японской иене.

Похожие работы

... можно подчеркнуть, что Центробанки получают значительные доходы из валютных интервенций и эта доходность является критерием их успеха. 2. Валютные интервенции Центрального Банка России 2.1 Валютная интервенция Банка России Валютная интервенция Банка России – это его деятельность на рынке валют по поддержанию необходимого курса российского рубля путем купли-продажи иностранной валюты и ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

0 комментариев