Навигация

Анализ эффективности валютных интервенций

50220

знаков

0

таблиц

0

изображений

2.2 Анализ эффективности валютных интервенций

После распада Бреттон – Вудской системы (банки были обязаны проводить валютные интервенции для соблюдения узких пределов фиксированных курсов с использованием доллара США в качестве интернациональной валюты, поддерживая тем самым его курс), многие страны решили перейти к режиму плавающего валютного курса. Считалось, что потребность в валютных интервенциях сократиться или вообще исчезнет. Опыт проведения валютной политики последних десятилетий показал наоборот: увеличилась как частота, так и в целом объемы интервенций. Возникает проблема проверки эффективности такого инструмента валютной политики как интервенции.

Основные аргументы в пользу интервенций, которые приводятся денежными властями:

1) валютные рынки подвержены дестабилизирующему спекулятивному воздействию;

2) чрезмерная волатильность (непостоянство) курсов создает дополнительную нагрузку на экономику;

3) интервенции, проводимые денежными властями, могут помочь сократить указанные издержки;

4) участие в совместных интервенциях. [16]

Насколько же успешны валютные интервенции, каков механизм воздействия интервенций на курс рубля?

Валютные интервенции Банка России оцениваются сквозь призму международных резервов. В нашей стране международные резервы представляют собой высоколиквидные финансовые активы, находящиеся в распоряжении Банка России и правительств. В них входят иностранная валюта,

монетарное золото, СДР, резервная позиция в МВФ и другие резервные активы.

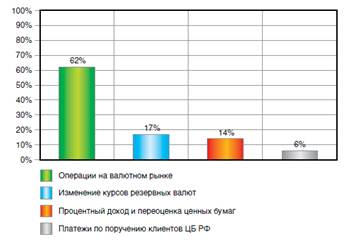

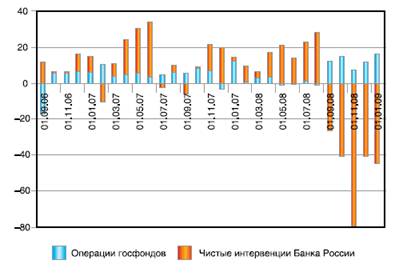

С сентября 2008 года Банк России официально публикует данные о суммах операций с долларами США и евро. (см. приложение. 1) Однако накопленного объема информации еще недостаточно для полноценного анализа. Поэтому валютные интервенции рассматриваются, как еженедельные и ежемесячные приросты международных резервов. Отчасти это неточная оценка интервенций, ибо изменение объема международных резервов определяется не только операциями по покупке и продаже иностранной валюты, но и другими факторами. Среди них следует выделить, прежде всего, изменение обменных курсов валют, в которых выражены резервные активы, и процентный доход, который получает Центральный банк от долговых обязательств в иностранной валюте. Однако главный источник пополнения международных резервов – операции на внутреннем валютном рынке. По оценкам, исходя из данных «Обзора деятельности Банка России по управлению резервными валютными активами» они обуславливают 62% изменений международных резервов (см. приложение 2).

В 2007 году на них приходилось 75% изменений международных резервов. Объем интервенций можно также рассчитать по изменению входящих в активы валютных резервов Банка России, за вычетом

процентных платежей, которые вычисляются по средней ставке. Однако эти расчеты не добавляют особой точности, поэтому полагаться надо на простой прирост международных резервов.

Политика валютных интервенций Банка России имеет особенности, отличающие его от многих других стран. Во-первых, номинальным валютным якорем, по отношению к которому осуществляется стабилизация обменного курса рубля, служит корзина валют. Во-вторых, эти операции представляют собой валовые интервенции и включают как покупки иностранной валюты для государственных фондов, так и собственные интервенции. До февраля 2005го операционным ориентиром, по отношению к которому Банк России стабилизировал обменный курс рубля, был доллар США. Затем перешли к операционному таргетированию рублевой стоимости бивалютной корзины, включающей доллар США и евро в пропорциях, устанавливаемых Банком России.

По мере адаптации участников валютного рынка к работе в новых условиях Банк России пересматривал состав бивалютной корзины в сторону повышения доли евро (см. приложение 3), и при расчете ее стоимости мы принимаются во внимание изменения. Последний раз регулятор пересмотрел состав корзины в феврале 2007го, когда удельный вес доллара снизился до 0,55, а вес евро вырос до 0,45 (прежний состав – 0,6 доллара США и 0,4 евро).

Ориентация на бивалютную корзину позволяет Банку России более гибко и взвешенно реагировать на взаимные колебания курсов двух ключевых валют. Постепенный пересмотр ее состава помог сблизить динамику операционного ориентира со среднесрочным номинальным эффективным курсом рубля, что положительно отразилось на внешнем секторе экономики. Сейчас бивалютная корзина, имеет оптимальный состав, поскольку в достаточной мере отражает колебания номинального эффективного курса рубля. Вряд ли в обозримой перспективе произойдет очередной пересмотр удельного веса. Изменений состава корзины можно ожидать только при существенном обесценении доллара

США – для сохранения стабильного курса рубля по отношению к другим валютам.

Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях, как собственных интервенций, так и операций государственных фондов.

Первый Стабилизационный фонд РФ основан в январе 2004го и был призван обеспечивать сбалансированность федерального бюджета при снижении цены на нефть ниже базового уровня. Вплоть до июля 2006го этот фонд представлял собой рублевые денежные остатки на счетах Федерального казначейства в Банке России. Его средства использовались главным образом для досрочного погашения внешнего долга России перед членами Парижского клуба и отдельными странами: Францией, Португалией, США, ОАЭ, а также перед немецким Kreditanstalt fűr Wiederaufbau (см. приложение 4).

С июля и до конца 2006 года средства Стабилизационного фонда переводились в доллары США, евро и фунты стерлингов, для чего Федеральное казначейство и Банк России проводили валютные сделки. Судя по динамике международных резервов, покупки производились не на открытом рынке, а из валютных резервов Банка России. Таким образом, мы не расцениваем изменение его резервных активов в тот период времени как проведение валютных интервенций.

С февраля 2008 года Стабилизационный фонд прекратил свое существование и ему на смену пришли Резервный фонд (призванный обеспечивать выполнение государством своих обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет) и Фонд национального благосостояния (как механизм пенсионного обеспечения на длительную перспективу). Накопления Стабфонда были переданы двум новым фондам, а также израсходованы на создание государственных институтов развития – корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» и Российской корпорации нанотехнологий.

Сегодня совокупный объем средств обоих фондов включается в состав международных резервов. В официальной отчетности Банка России не приводится раздельный учет средств государственных фондов и его собственных резервов. Поэтому мы вынуждены рассматривать операции Банка России на валютном рынке как валовые интервенции. Они делятся на покупки иностранной валюты на открытом рынке для государственных фондов и собственные операции регулятора.

С момента возникновения и по сей день средства двух фондов, ставших преемниками Стабилизационного фонда РФ, расходовались лишь раз. В октябре 2008го Фонд национального благосостояния по постановлению правительства разместил на депозиты во Внешэкономбанке 170 млрд. рублей для реализации пакета мер по стабилизации финансовой системы. [10] Однако мы рассматриваем эти операции не как интервенции, а как изменение структуры портфеля активов фонда. С 14 мая 2008 года Банк России приступил к проведению так называемых операций по плановой покупке иностранной валюты на внутреннем рынке. Формальным обоснованием стала подготовка введения в среднесрочной перспективе режима таргетирования инфляции. Плановые покупки проводятся Центральным банком в дополнение к интервенциям на валютном рынке, направленным на ограничение внутридневных колебаний стоимости бивалютной корзины. Они призваны устранить систематический дисбаланс спроса и предложения валюты, возникающий в результате внешнеэкономической деятельности, выполнения федерального бюджета и наращивания государственных фондов. Плановые покупки проводятся только в случае превышения предложения иностранной валюты над спросом на нее. Прежде в них не было необходимости, поскольку фонды приобретали иностранную валюту напрямую у Банка России. Теперь же их пополнение происходит за счет операций на открытом рынке.

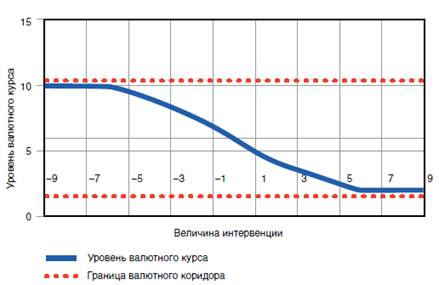

Таким образом, при анализе эффективности интервенций можно ориентироваться на способность влиять не на курс рубля к доллару США, а на рублевую стоимость бивалютной корзины.

Похожие работы

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

... платежной системы, которая сочетала бы в себе два качества: стабильность, целостность системы и ее эффективность, однако достижение поставленных целей по операциям Центрального Банка на открытом рынке зависит от наличия соответствующих условий, создаваемых функционированием всех секторов экономики и проведением необходимых институциональных преобразований. ЛИТЕРАТУРА 1. ...

... при существенном обесценении доллара США - для сохранения стабильного курса рубля по отношению к другим валютам [18]. Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях как собственных интервенций, так и операций государственных фондов. Первый Стабилизационный фонд РФ основан в январе 2004 и был призван обеспечивать сбалансированность ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

0 комментариев