Краткая характеристика деятельности ООО ТФК «КАМАЗ»

По созданию ТСК КАМАЗ (торгово-сервисных комплексов КАМАЗ)

Экспресс-анализ финансового состояния предприятия

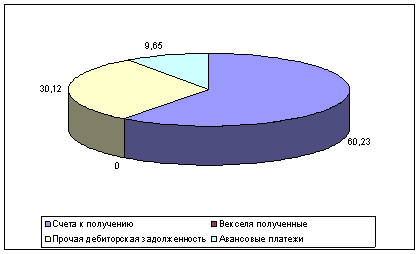

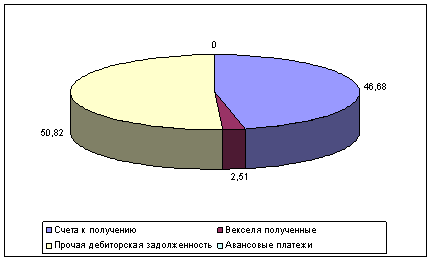

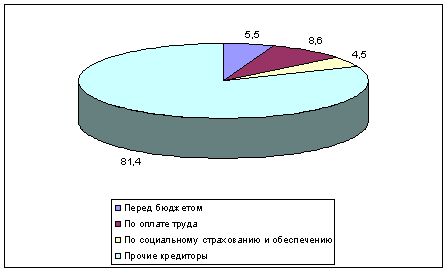

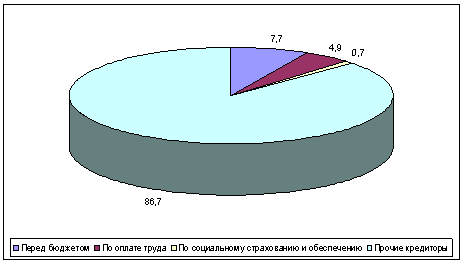

Анализ динамики и структуры кредиторской задолженности ООО ТФК «КАМАЗ»

Анализ эффективности использования кредиторской задолженности на предприятии

Средний однодневный размер выручки от продаж превышает среднюю однодневную сумму затрат на проданную продукцию и прироста балансовых запасов

X 3 > 7360 x 2

Снят недостаток средств в обороте на последнюю дату (что и являлось прямой задачей)

Прогнозирование долговых обязательств и оценка кредиторской задолженности на предприятии

Навигация

Экспресс-анализ финансового состояния предприятия

Анализ кредиторской задолженности

106177

знаков

13

таблиц

2

изображения

1.3 Экспресс-анализ финансового состояния предприятия

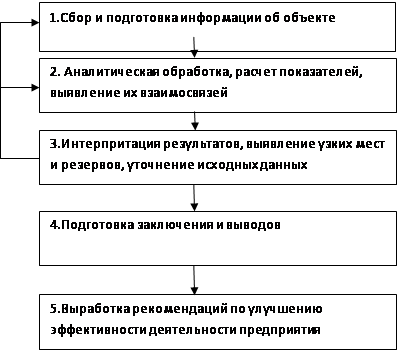

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа — принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Цель второго этапа — ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап — основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различные пользователей.

Проведем экспресс-анализ финансового состояния ООО ТФК «КАМАЗ» в таблице 1.3.1.

Таблица 1.3.1 Экспресс-анализ финансового состояния ООО ТФК «КАМАЗ» за 2006-2007 гг.

| Наименование показателя | 2006 | 2007 | |||

| Значение | Абсолютное изменение | Темп роста,% | |||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Общие показатели | |||||

| 1.1.Среднемесячная выручка от реализации | 385135 | 437149,33 | 52014,33 | 113,5 | |

| 1.2. Среднесписочная численность работников, чел. | 6713 | 6947 | 234 | 103,48 | |

| 2. Показатели платежеспособности и финансовой устойчивости | |||||

| 2.1. Степень платежеспособности общая | 2,75 | 2,83 | 0,08 | 102,91 | |

| 2.2. Коэффициент задолженности по кредитам банков и займам | 0,53 | 0,69 | 0,16 | 130,19 | |

| 2.3. Коэффициент задолженности другим организациям | 1,26 | 1,29 | 0,03 | 102,38 | |

| 2.4. Коэффициент задолженности фискальной системе | 0,09 | 0,09 | 0 | 100 | |

| 2.5. Коэффициент внутреннего долга | 0,88 | 0,75 | -0,13 | 85,23 | |

| 2.6. Степень платежеспособности по текущим обязательствам | 2,22 | 2,13 | -0,09 | 95,95 | |

| 2.7. Коэффициент покрытия текущих обязательств оборотными активами | 1,47 | 0,99 | -0,48 | 67,35 | |

| 2.8. Собственный капитал в обороте | 194366 | -316493 | -510859 | -162,83 | |

| 2.9. Доля собственного оборотного капитала в оборотных средствах | 0,16 | -0,28 | -0,44 | ||

| 2.10. Коэффициент автономии | 0,47 | 0,40 | -0,07 | 85,11 | |

| 3. Показатели эффективности финансово-хозяйственной деятельности (деловой активности и рентабельности) | |||||

| 3.1. Коэффициент обеспеченности оборотными средствами | 3,25 | 2,10 | -1,15 | 64,62 | |

| 3.2. Коэффициент оборотных средств в производстве (в месяцах) | 1,43 | 1,41 | -0,02 | 98,60 | |

| 3.3. Коэффициент оборотных средств в расчетах (в месяцах) | 1,83 | 0,69 | -1,14 | 37,70 | |

| 3.4. Рентабельность оборотного капитала,% | 0,22 | -0,12 | -0,34 | -54,55 | |

| 3.5. Рентабельность продаж,% | 0,012 | 0,009 | -0,003 | 75 | |

| 3.6. Среднемесячная выработка на одного работника | 57,37 | 62,93 | 5,56 | 109,69 | |

| 3.7. Эффективность внеоборотного капитала | 0,52 | 0,38 | -0,14 | 73,08 | |

| 3.8. Коэффициент инвес-тиционной активности | 0,13 | 0,60 | 0,47 | 461,54 | |

| 4. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами | |||||

| 4.1. Коэффициент исполнения текущих обязательств перед федеральным бюджетом | 0,54 | 0,56 | 0,02 | 103,7 | |

| 4.2. Коэффициент исполнения текущих обязательств перед бюджетами субъектов РФ | 0,31 | 0,37 | 0,06 | 119,36 | |

| 4.3. Коэффициент исполнения текущих обязательств перед местным бюджетом | 0,29 | 0,21 | -0,08 | 72,41 | |

| 4.4. Коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами | 0,17 | 0,19 | 0,02 | 111,76 | |

| 4.5. Коэффициент исполнения текущих обязательств перед Пенсионным фондом РФ | 0,35 | 0,42 | 0,04 | 120 | |

За анализируемый период доля заемных средств в совокупных источниках образования активов увеличилась, что может свидетельствовать о снижении финансовой независимости ООО ТФК «КАМАЗ».

Исходя из таблицы 1.3.1, можно сделать вывод о низкой ликвидности и платежеспособности ООО ТФК «КАМАЗ», что, несомненно, является плохим показателем финансово-хозяйственной деятельности ООО ТФК «КАМАЗ». Хотя следует заметить, что в 2007 году наметилась тенденция к улучшению.

Коэффициент покрытия текущих обязательств оборотными показывает, насколько текущие обязательства покрываются оборотными активами организации и характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя в 2007 году свидетельствует о снижении уровня ликвидности активов.

Наличие собственного капитала в обороте является одним из важных показателей финансовой устойчивости организации. В рассматриваемом случае этот показатель отрицателен, что свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов сформированы за счет заемных средств (источников).

Снижение доли собственного капитала в оборотных средствах в 2007 году определяет спад степени обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Коэффициент автономии или финансовой независимости, характеризующий роль собственного капитала в формировании активов предприятия, в 2007 году равен 0,40. Наблюдается снижение показателя относительно 2006 года, что демонстрирует тенденцию снижения независимости.

Проанализировав вышеприведенные показатели можно сделать вывод о слабой финансовой устойчивости ООО ТФК «КАМАЗ», что связано с увеличением доли заемных средств в структуре пассивов.

Коэффициент оборотных средств в производстве характеризующий оборачиваемость товарно-материальных запасов организации, также имеет тенденцию к убыванию, что характеризует снижение эффективности производственной и маркетинговой деятельности организации.

Снижение коэффициента оборотных средств в расчетах характеризует уменьшение вероятности возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска снижается. Снижение данного показателя приводит к росту платежеспособности организации.

Можно сделать вывод о том, что для успешной деятельности предприятия следует более оперативно реагировать на конъюнктуру рынка, ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности. Это поможет пополнить собственный оборотный капитал и достичь более оптимальной финансовой структуры баланса.

По данным таблицы, можно сказать, что в 2006 году предприятие ООО ТФК «КАМАЗ» являлось не рентабельным, так как все показатели низкие. Заметно снижение всех показателей рентабельности в 2007 году, относительно 2006 гг.

Рентабельность продаж отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Темп роста рентабельности продаж в 2007 году равен 75%, этот показатель находится на низком уровне, так, всего 1 копейка прибыли получено организацией в результате реализации продукции на один рубль выручки.

Темп роста показателя эффективности внеоборотного капитала в 2007 году составил 73%, что свидетельствует о снижении эффективности использования основного капитала организации.

За период 2006-2007 года коэффициент инвестиционной активности повышается в 3,6 раза, что свидетельствует об увеличении объема средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации.

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев