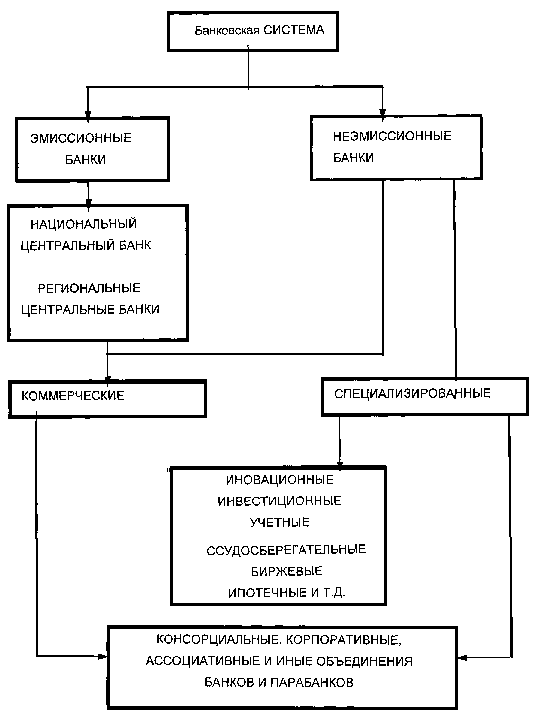

Операции, осуществляемые коммерческими банками

Характеристика активных операций коммерческого банка и их особенности

Общая характеристика и история возникновения АО «Темiрбанк»

Анализ управления финансовыми активами АО «Темiрбанк»

Анализ рентабельности АО «Темiрбанк»

Проблемы и пути совершенствования управления финансовыми активами коммерческого банка на примере АО «Темiрбанк»

Контроль за эффективностью управления кредитными рисками

Ежемесячных платежах в погашение кредита, то общая сумма к выплате будет составлять 100 000 (основной долг) плюс 22 000 (проценты), или

Совершенствование управления активами коммерческого банка

Ожидается снижение достаточно высоких процентных ставок

Навигация

Ежемесячных платежах в погашение кредита, то общая сумма к выплате будет составлять 100 000 (основной долг) плюс 22 000 (проценты), или

Активы коммерческих банков

186343

знака

21

таблица

0

изображений

12 ежемесячных платежах в погашение кредита, то общая сумма к выплате будет составлять 100 000 (основной долг) плюс 22 000 (проценты), или

122 000 тенге. Ежемесячный взнос будет равен 10 166,66 тенге. Поскольку в среднем заемщик может в течение года пользоваться суммой, приблизительно равной 50 000 тенге, реальная ставка составит 50 000 = 0,44 или 44 %.

Только в том случае, если кредит и проценты по нему погашаются единовременно в конце срока, ставка по методу накидки будет равна простой процентной ставке. В любом другом случае клиент уплачивает более высокую реальную ставку по кредиту, нежели ставка указанная в договоре.

Еще одним видом банковских рисков, которому подвержен

АО «Темiрбанк» является валютный риск.

Валютный риск - это риск потерь, обусловленный неблагоприятным изменением курсов иностранных валют в ходе осуществления сделок по их купле-продаже. Он возникает только при наличии открытой позиции. Валютные операции АО «Темiрбанк» подразделяют на «кассовые» и «срочные». Рынок кассовых сделок требует оплаты в течении двух рабочих дней со дня заключения контракта, поэтому невыполнение обязательств менее вероятно. К таким сделкам относятся: сделка СВОП, овернайт. К срочным сделкам относятся: форвард, СВОП, фьючерсы, опционы.

Риск неуплаты по срочным валютным сделкам зависит от кредитоспособности инвестора и срока контракта. Чем выше этот срок, тем выше вероятность изменения курса и неуплаты.

Срочные инструменты применяются клиентами банка, как основные методы страхования (хеджирования) их валютных (или финансовых) рисков. Исследуемый банк вынужден применять эти инструменты, как услуги клиентам. В то же время риск срочных операций достаточно серьезен и банк, в свою очередь, вынужден сам страховать заключенные с клиентом срочные сделки.

К срочным видам сделок относят форвардные операции; СВОП; опционы; фьючерсы.

1) Форвардной сделкой называется такая сделка, при которой курс устанавливается в настоящем, а обмен валютами происходит в будущем.

Характеристики: обмен валютами (расчет) произойдет не раньше чем через 2 рабочих дня после заключения контракта,

будущий валютный курс так же фиксируется при заключении сделки,

срок платежа фиксируется в контракте,

не встает вопрос о ликвидности до наступления срока платежа.

Если имеется реальная возможность возникновения валютного риска в будущем, он покрывается форвардной сделкой.

АО «Темiрбанк» открывает форвардную позицию в случае, если клиент продает или покупает иностранную валюту по форварду, т.е. с обменом валют на будущую зафиксированную дату, а также, если сам банк продает или покупает иностранную валюту по форварду в целях извлечения прибыли. Однако здесь присутствует риск изменения цен, который может привести к убыткам банка.

2) Сделка СВОП означает обмен одной валюты на другую на определенный период времени. Представляет собой комбинацию кассовой операции - СПОТ и срочной - форвард. Обе сделки заключаются в одно и тоже время с одним и тем же партнером. СВОП используется

АО «Темiрбанк» как средство исключения риска процентных ставок, а также, как средство исключения риска колебания валютных курсов.

3) Опцион - это соглашение между покупателем и продавцом, которое представляет покупателю право (но не обязательство) покупать валюту у продавца опциона или же продавать ее.

Опцион является одним из вариантов полного покрытия валютных рисков. Его можно использовать как страховку, используя при неблагоприятных движениях курса. По сравнению с форвардом, опцион дает лучшую защиту от возможных рисков, потому что покупатель опциона оставляет за собой право выбора осуществления или неосуществления сделки.

4) Фьючерсные контракты заключаются на специальных биржах и, в отличие от форвардного контракта, фьючерс не предусматривает реальную покупку/продажу валюты. Позиция по фьючерсу ликвидируется с помощью встречных контрактов. Риск по фьючерсам минимизируется за счет возможности покрыть обязательство по первому фьючерсному контракту путем осуществления встречной обратной сделки.

Сущность основных методов спотового и срочного страхования сводится к тому, чтобы осуществить валютно-обменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении.

Таким образом, проблемы управления финансовыми активами

АО «Темiрбанк» сводятся к тому, что деятельность банка сопряжена с многочисленными рисками, а так как банки призваны олицетворять надежность и безопасность, поэтому управление риском является одной из ключевых функций стратегического направления банком. Несмотря на то, что термин "риск" употребляется очень часто, само понятие риска многогранно и его можно интерпретировать по-разному. В наиболее широком смысле риском называется неопределенность того или ино¬го события в будущем. Что касается определения банковского риска, то на наш взгляд оно будет следующим: банковские риски - это риски, которые могут возникнуть в результате предоставления банковских услуг и плохого ме¬неджмента.

В составе банковских рисков, которым подвержен АО «Темiрбанк» выделены кредитный, валютный и процентный риски, в частности отмечено, что:

1) в области кредитования, отрицательным моментом является, то, что наличие инфляции, а также падение обменного курса тенге/доллар США за рассматриваемый период могут значительно понизить покупательскую стоимость обеспечения. При снижении спроса и покупательской способности ликвидный залог на день выдачи может оказаться мало ликвидным, либо вовсе не ликвидным на день его реализации. В АО «Темiрбанк» качество портфеля недостаточно по причине никого размера и вероятного снижения потребительской стоимости обеспечения выданных кредитов; стоимость залогового имущества должна не менее чем в двое перекрывать размер кредита, особенно по неудовлетворительным и просроченным ссудам;

2) Чистый доход, полученный от операций с иностранной валютой в

АО «Темiрбанк», снизился на 739 880 тысяч тенге (в 2005 году данный показатель составлял 184 544 тысячи тенге, а в 2006 году составил 924 424 тысячи тенге). Темп прироста составил 400,92 %. Увеличение прироста от операций с иностранной валютой в 2006 году по сравнению с 2005 годом отражает непрерывную относительную стабильность тенге по отношению к курсу обмена в 2005-2006 годах и изменениях в курсовой стоимости доллара США и евро ;

3) АО «Темiрбанк» необходимо и в дальнейшем уделять пристальное внимание управлению процентным риском, так как игнорирование им может негативно воздействовать на доходы и стоимость активов, пассивов и капитала. Значительные колебания процентных ставок в последние годы существенно меняли уровни издержек, прибыли и стоимость активов банка.

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев