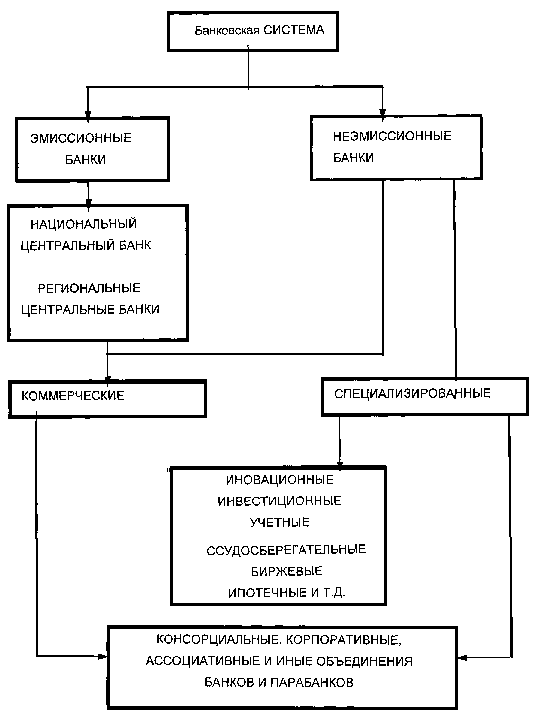

Операции, осуществляемые коммерческими банками

Характеристика активных операций коммерческого банка и их особенности

Общая характеристика и история возникновения АО «Темiрбанк»

Анализ управления финансовыми активами АО «Темiрбанк»

Анализ рентабельности АО «Темiрбанк»

Проблемы и пути совершенствования управления финансовыми активами коммерческого банка на примере АО «Темiрбанк»

Контроль за эффективностью управления кредитными рисками

Ежемесячных платежах в погашение кредита, то общая сумма к выплате будет составлять 100 000 (основной долг) плюс 22 000 (проценты), или

Совершенствование управления активами коммерческого банка

Ожидается снижение достаточно высоких процентных ставок

Навигация

Контроль за эффективностью управления кредитными рисками

Активы коммерческих банков

186343

знака

21

таблица

0

изображений

4. Контроль за эффективностью управления кредитными рисками.

Результаты осуществляемых мероприятий по управлению кредитными рисками должны постоянно контролироваться. Контроль призван выявлять и анализировать причины отклонения величины реализовавшихся рисков от запланированных показателей. Для кредитной деятельности, структуру рисков и убытки для преодоления последствии наступивших рисков и восстановления структуры рисков. Величина и характер риска могут изменяться во времени. Задачей кредитного мониторинга является своевременное определение ухудшения кредитоспособности или стоимости обеспечения в течение кредитных отношений.

Контроллинг рисков, то есть их планирование, управление и контроль, позволяет иметь банку точную и подробную информацию о величине и характере кредитного риска, проводить анализ отклонений планируемых значений от действительных и заблаговременно принимать необходимые меры для исправления ситуации. В таблице 3 представлены характеристики разграничения проверки кредитоспособности и кредитного мониторинга.

Функционально контроллинг призван анализировать всю имеющуюся внутреннюю и внешнюю информацию для определения:

- уровня риска кредитного портфеля.

- планирования структуры и рентабельности кредитного портфеля.

Возможного влияния изменения внешних условий на структуру и величину кредитных рисков банка. Контроллинг рисков позволяет оценить эффективность проводимой политики.

Для расчета процентной ставки в исследуемом банке используется метод простых процентов, который предусматривает корректировку на срок фактического использования кредита. Если заемщик осуществляет погашение кредита постепенно, метод простых процентов определяет снижение остатка задолженности и соответственно сумму уплачиваемых процентов.

Таблица 3 - Разграничение проверки кредитоспособности и кредитного мониторинга

Критерий

Проверка кредитоспособности

Кредитный мониторинг

Цель

Определение качественной и количественной величины кредитного риска до принятия решения о предоставлении кредита

Определение качественной и количественной величины кредитного риска во время взаимоотношений с клиентом

Время

До выдачи кредита

После выдачи кредита

Периодичность

Одноразовая проверка

Текущие проверки

Объем проверки

Комплексная проверка кредитоспособности заемщика

Наблюдение за важнейшими индикаторами, отражающими изменение кредитоспособности Проверка обеспечения в течении кредитных отношений Пересмотр условий кредитования Контроль за своевременным поступлением процентов и основного долга.

Предположим, что заемщик просит кредит в размере 100 тыс. тенге на 1 год с простой процентной ставкой 22 %. Если договор не предусматривает до конца года частичного погашения суммы основного долга, процентные платежи клиента будут выглядеть следующим образом

Пп=Д*Ст * t, (1)

где; Пп - процентные платежи;

Д - основной долг;

Ст- ставка процента;

t - время.

Тогда сумма процентных платежей составит

100 000 * 0,22 * 1 = 22 000 тыс. тенге.

Таким образом, в момент погашения клиент уплатит банку

122 000 тысячи тенге. Предположим теперь, что основной долг выплачивается четырьмя равными платежами по 25 000 тыс. тенге каждый (таблица 4).

Очевидно, что при простых процентах клиент экономит на процентных выплатах по мере приближения срока погашения кредита. Для банка расчет по такому методу представляется с двух сторон. С одной стороны банк теряет некоторую сумму своего дохода, но с другой при каждой частичной оплате он снижает свой кредитный риск невозврата клиентом суммы кредита.

В то время как большая часть кредитов предусматривает возможность частичного огашения, как процентов, так и основного долга в течение срока кредитования, метод дисконтирования предполагает авансовую оплату процентов. В соответствии с данным методом проценты могут вычитаться в начале, и клиент получает сумму кредита за вычетом процентов.

Таблица 15 - Суммы платежей тыс. тенге

Ежеквартальные процентные платежи Общая сумма причитающихся платежей

Первый квартал

100 000 *0,22 * 1\4 = 5 500 25 000 + 5 500 = 30 500

Второй квартал

75 000 * 0,22 *1\4=4 125 25 000 + 4 125 == 29 125

Третий квартал

50 000 * 0,22 * 1\4 = 2 750 25 000 + 2 750 = 27 750

Четвертый квартал

25 000 * 0,22 * 1\4 == 1 375 25 000 + 1 375 = 26 475

Итого: 100 000 +137 50 =113 750

Предположим, что кредитный инспектор предлагает клиенту в сумме 100 тысяч тенге (100 000 x 0,22) вычитаются из основного долга; заемщик получает:

100 000 - 22 000 = 88 000 тенге. При наступлении срока погашения клиент обязан вер¬нуть 100 000 тенге. Реальная ставка по кредиту составит для заемщика 25 %.

ДСк = Пд, (2)

где: ДCк - дисконтная ставка по кредиту;

Пд - причитающиеся проценты;

Ск - чистая сумма полученного кредита.

Например: 22 000/88 000 = 0,25 или 25 %.

Одним из наиболее старых способов расчета ставки по кредиту является метод накидки, когда процентные выплаты прибавляются к сумме основного долга до того, как заемщику будут объявлены размеры взносов в погашение кредита. Например, если клиент хочет получить 100 тысяч тенге и ему устанавливается процентная ставка 22 % методом накидки при

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев