Экономическое содержание и организация налогового контроля в рыночной экономике

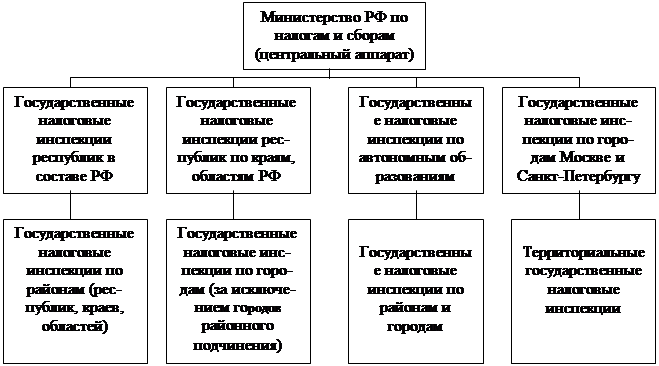

Органы, осуществляющие налоговый контроль

Формы и методы налогового контроля

Налоговые проверки, их виды, механизм применения

Инвентаризация имущества налогоплательщика, механизм применения

Анализ других форм налогового контроля

Навигация

Инвентаризация имущества налогоплательщика, механизм применения

Экономическое содержание, формы, методы и пути совершенствования налогового контроля

84710

знаков

3

таблицы

0

изображений

2.3. Инвентаризация имущества налогоплательщика, механизм применения

Инвентаризация имущества может осуществляться представителями налоговых органов при необходимости. Порядок ее проведения регулируется Положением «О порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке», утвержденным совместным приказом Минфина и МНС РФ от 10.03.99 № 20н/ГБ-3-04/39.

Распоряжение о проведении инвентаризации имущества налогоплательщика при выездной налоговой проверке, порядке и сроках ее проведения, составе инвентаризационной комиссии принимает руководитель государственной налоговой инспекции (его заместитель) по месту нахождения налогоплательщика, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств. Распоряжение регистрируется в журнале регистрации распоряжений о проведении инвентаризации.

Под имуществом в данном случае понимается: основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства, кредиторская задолженность и иные финансовые активы.

В перечень имущества, подлежащего инвентаризации может быть включено любое имущество налогоплательщика независимо от его местонахождения.

Инвентаризация имущества организации производится по его местонахождению и каждому материально ответственному лицу.

Основными целями инвентаризации являются: выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению, сопоставлению фактического наличия имущества с данными бухгалтерского учета, а также проверка полноты отражения в учете обязательств.

Перечень имущества, проверяемого непосредственно при налоговой проверке, устанавливается руководителем государственной налоговой инспекции (его заместителем). Проверка фактического наличия имущества производится при участии должностных лиц, материально ответственных лиц, работников бухгалтерской службы налогоплательщика.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "..." (дата)", что должно служить основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее, чем в двух экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств и другого имущества, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Налогоплательщик должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями членов инвентаризационной комиссии.

Описи подписывают все члены инвентаризационной комиссии, материально ответственные лица, В конце описи материально ответственные лица, дают расписку, подтверждающую проверку комиссией имущества в их присутствии и об отсутствии к членам комиссии каких-либо претензий.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества согласно приложениям N 4 - 13 к настоящему Положению либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

По результатам проведенной инвентаризации имущества налогоплательщика составляется ведомость результатов выявленных инвентаризацией, которая подписывается Председателем комиссии.

Результаты инвентаризации имущества налогоплательщика отражаются в акте документальной проверки и учитываются при рассмотрении материалов налоговой проверки.

Похожие работы

... То есть в основном правоохранительные органы самостоятельно выявляют нарушения налогового законодательства и в основе этого лежит оперативно-розыскная деятельность. 2. Пресечение налоговых преступлений в ходе мероприятий налогового контроля 2.1 Основы взаимодействия налоговых и федеральных исполнительных органов Для осуществления эффективного контроля, а также для пресечения совершения ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... области. Налоговый контроль в России осуществляется в трех формах: предварительный, текущий и последующий, используются при этом такие методы как наблюдение, обследование, анализ и проверки, которые подразделяются на камеральные и документальные. Последние являются специфическим методом налогового контроля, который сочетает в себе все методы. Необходимость совершенствования форм и методов налог

... результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. Совершенствование каждого из данных элементов позволит улучшить организацию налогового контроля. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для ...

0 комментариев