Экономическое содержание и организация налогового контроля в рыночной экономике

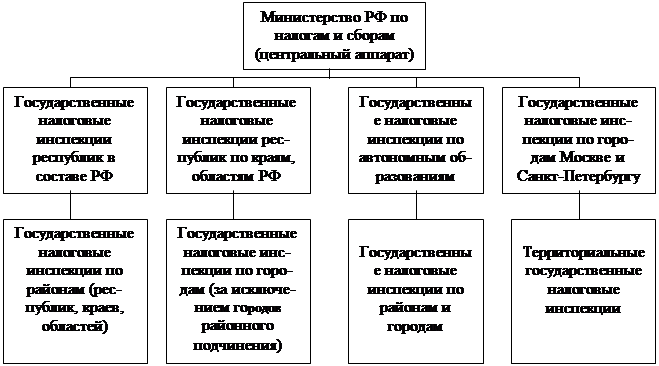

Органы, осуществляющие налоговый контроль

Формы и методы налогового контроля

Налоговые проверки, их виды, механизм применения

Инвентаризация имущества налогоплательщика, механизм применения

Анализ других форм налогового контроля

Навигация

Налоговые проверки, их виды, механизм применения

Экономическое содержание, формы, методы и пути совершенствования налогового контроля

84710

знаков

3

таблицы

0

изображений

2.2. Налоговые проверки, их виды, механизм применения

Одним из условий функционирования налоговой системы является эффективный налоговый контроль, осуществляемый, в том числе и путем проведения налоговых проверок. Общие правила проведения налоговых проверок (камеральных и выездных) регламентируются ст. 87 Налогового кодекса Российской Федерации (НК РФ), в соответствии, с которой проверка может быть проведена у налогоплательщика (как юридического, так и физического лица, в том числе осуществляющего предпринимательскую деятельность без образования юридического лица), плательщика сборов и налогового агента.

К общим правилам проведения налоговых проверок относятся:

· проверкой могут быть охвачены только три календарных года деятельности проверяемых, непосредственно предшествующих году проверки;

· запрещается проведение повторных выездных проверок (в течение календарного года) по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период;

· в том случае, если организация-налогоплательщик реорганизуется или ликвидируется, правило об ограничении проверок не применяется. Повторная проверка может быть проведена также и в порядке контроля за деятельностью налогового органа его вышестоящим налоговым органом по мотивированному постановлению последнего и с соблюдением требований, предъявляемых к проведению проверки.

Необходимо обратить внимание на то, что ограничение, касающееся проведения повторных выездных проверок, в соответствии со ст. 87 НК РФ применяется к налогоплательщикам (плательщикам сборов), но не к налоговым агентам. К налоговым агентам не применяется и положение этой статьи в части проведения встречных проверок (т.е. проверок документов, относящихся к деятельности проверяемых) у лиц, связанных с ними, например, у контрагентов по гражданско-правовому договору.

Налоговый кодекс РФ различает два вида налоговых проверок:

· камеральная налоговая проверка (ст. 88 НК РФ) и

· выездная налоговая проверка (ст. 89 НК РФ).

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплата налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (ст. 87 НК РФ).

Проверка проводится уполномоченным должностными лицами налогового органа в соответствии с их служебными обязанностями (без специального решения руководителя налогового органа) в течение трех месяцев со дня фактической даты представления проверяемым соответствующих документов. Указанная дата является началом проверки.

Проверяется правильность расчетов представленной отчетности (декларации), служащих основанием для исчисления и уплаты налогов, полнота и четкость заполнения всех реквизитов, а также соблюдение установленных правил составления форм отчетности и сопоставимость их показателей. При недостаточности информации налоговые органы имеют право потребовать у налогоплательщика (плательщика сбора, налогового агента) дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Лицо, которому адресовано требование о представлении документов, обязано направить или выдать их налоговому органу в 5-тидневный срок (ст. 93 НК РФ). Отказ налогоплательщика (плательщика сбора, налогового агента) от представления требуемых документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 126 НК РФ. В соответствии с указанной статьей непредставление в установленный срок налогоплательщиком документов и (или) иных сведений влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ, а отказ организации представить требуемые документы влечет взыскание штрафа в размере 5000 рублей.

В ходе проверки налоговые органы имеют право вызвать налогоплательщиков (плательщиков сборов или налоговых агентов) письменным уведомлением в налоговые органы для дачи необходимых пояснений (ст. 31 НК РФ). Кроме того, если необходимо получить информацию о деятельности налогоплательщика (плательщика сбора), связанную с иными лицами, налоговый орган может потребовать у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика или плательщика сбора (встречная проверка).

Составление акта при камеральной проверке законодатель не требует. Если в ходе проверки выявляются ошибки в заполнении документов или противоречия между сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок.

На суммы доплат по налогам, выявленным в ходе камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пени. При неисполнении требования в установленный срок в отношении налогоплательщика (плательщика сборов, налогового агента) может быть принять решение о принудительном взыскании сумм налога и пени. Решение о взыскании сумм налога и пени в бесспорном порядке в соответствии со ст. 46 НК РФ принимается не позднее 60 дней после истечения срока, установленного для исполнения обязанности по уплате налога. Если решение о взыскании принимается после истечения указанного срока, то оно считается недействительным и исполнению не подлежит.

Решение о взыскании доводится до сведения налогоплательщика (налогового агента) в срок не позднее 5 дней после вынесения решения о взыскании необходимых денежных средств.

Таким образом, налогоплательщикам следует обратить внимание на ряд существенных моментов, касающихся камеральных налоговых проверок, которые впервые нашли отражение в НК РФ:

- проверкой может быть охвачено не более трех лет деятельности налогоплательщика, предшествовавших году проведения проверки;

- на проведение камеральной проверки отводится три месяца. По истечении данного срока налоговый орган не вправе требовать от налогоплательщика представления каких-либо документов;

- специального решения руководителя налогового органа на проведение камеральной проверки не требуется;

- в ходе проверки налоговые органы могут требовать дополнительные документы и сведения от налогоплательщика, а также вызывать последнего для получения объяснений по возникающим вопросам;

- результатом камеральной проверки может быть внесение налогоплательщиком изменений в представленные налоговому органу документы; вынесение налоговым органом решения о взыскании недоимки по налогам, пени и штрафных санкций.

В целях устранения возникших между налоговыми органами и налогоплательщиками (плательщиками сборов, налоговыми агентами) разногласий, а также в целях получения более объективной информации о финансово-хозяйственной деятельности последних налоговый орган вправе принять решение о проведении выездной налоговой проверки.

Выездная налоговая проверка (проверка с выходом на объект контроля) проводится с использованием документов первичного бухгалтерского учета и других учетных материалов, подтверждающих получение доходов, обоснованность списания расходов, полноту уплаты налогов и др. Она характеризуется более высокой объективностью изучения полноты и правильности налоговых расчетов, сопоставлением их с данными первичных документов, аналитическим и синтетическим учетом, бухгалтерской отчетностью. Выездная проверка, таким образом, является основным методом налогового контроля.

В отличие от камеральной проверки налоговый инспектор не может начать выездную проверку по собственной инициативе. Проверка проводится на основании решения руководителя (заместителя руководителя) налогового органа. Форма решения утверждена приказом МНС РФ от 08.10.99 г. № АП-3-16/318 «Об утверждении Порядка назначения выездных налоговых проверок» (в редакции Дополнения №1, утвержденного приказом МНС РФ от 07.02.2000 № АП-3-16/34).

Наличие решения – единственное основание для допуска лиц, проводящих проверку, к проведению выездной налоговой проверки.

Отсутствие хотя бы одного реквизита в тексте решения является основанием для недопуска проверяющих к проведению проверки.

Решение вручается проверяющим руководителю предприятия либо иному уполномоченному лицу налогоплательщика. Отсутствие в момент предъявления решения налогоплательщика (его должностных или уполномоченных лиц) не является основанием для отмены выездной налоговой проверки или ее перенесения на более поздний срок. Решение может быть вручено секретарю или иному уполномоченному лицу под расписку. Если налогоплательщик уклоняется от получения решения, оно высылается по почте заказным письмом. В этом случае датой вручения решения будет считаться шестой день с момента отправки письма.

Фиксация даты вручения очень важна, так как дата вручения решения, в общем случае, является датой начала проведения проверки.

Одновременно с вручением решения налогоплательщику вручается требование о представлении документов в порядке, предусмотренном статьей 93 НК РФ. В требовании обычно содержится общий перечень документов, необходимых для проведения проверки. Указанные в требовании документы налогоплательщик обязан представить в течение пяти дней с момента получения требования.

В процессе проведения проверки проверяющие вправе потребовать от налогоплательщика любые документы, связанные с исчислением и (или) уплатой налогов. В общем случае проверяются все документы, связанные с исчислением и уплатой налогов, в том числе: первичные документы – накладные, путевые листы и т.д., бухгалтерские документы – оборотные ведомости, ведомости начисления зарплаты и т.д., движение денежных средств по счетам предприятия и т.д. Причем существует презумпция правоты проверяющего, то есть считается, что инспектором затребованы документы, значит, они ему необходимы для проведения проверки.

Если налогоплательщик считает, что затребованные проверяющим документы не связаны прямо или косвенно с исчислением или уплатой налогов, он имеет право обжаловать требование о предоставлении документов в суде, так как данное требование попадает под определение «акт налогового органа» (п.48 Постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации».

Следует отметить, что имеются прецеденты, когда налоговые органы проиграли дела о взыскании налоговых санкций по ст. 126 НК РФ из-за нечеткости сформулированных требований.

Так, в деле №А42-4625/00-5 от 14.05.02, рассмотренном в АС Нижегородской области, отмечается, что «…требование ИМНС о предоставлении документов не содержит указания, какие именно подлежат представлению обществом. Абстрактно сформулированная инспекцией обязанность представить документы не только дезориентирует налогоплательщика при ее исполнении, но и не позволяет установить размер штрафа, подлежащего взысканию за данное налоговое правонарушение, поскольку он определяется в зависимости от количества затребованных, но не представленных документов.

Ответственность, предусмотренная пунктом 1 статьи 126 НК РФ, установлена за отказ или непредставление налогоплательщиком документов, запрошенных налоговым органом. Между тем, ответственность по пункту 1 статьи 126 НК РФ может быть применена только в том случае, если запрошенные налоговым органом документы имелись у налогоплательщика, но не были им представлены…

В ходе выездной проверки для получения свидетельств о произведенных правонарушениях налоговый орган вправе производить следующие действия:

- вызывать и допрашивать свидетелей;

- проводить осмотр помещений, документов и предметов;

- производить выемку документов;

- производить экспертизу с привлечением экспертов и специалистов.

Проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки.

Запрещается проведение налоговыми органами повторных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за уже проверенный налоговый период, за исключением случаев, когда такая проверка производится в связи с реорганизацией или ликвидацией организации-налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.

Проверка не может продолжаться более двух месяцев, если иное не установлено законом. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной налоговой проверки до трех месяцев. При проведении выездных налоговых проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. Налоговые органы вправе проверять филиалы и представительства налогоплательщика независимо от проведения проверки самого налогоплательщика. Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика. В эти сроки не засчитываются периоды между вручением налогоплательщику требования о предъявлении документов в соответствии со статьей 93 НК РФ и представлением им запрашиваемых при проведении проверки документов. Срок два месяца, установленный для проведения проверки, может не совпадать с двумя календарными месяцами.

По окончании проверки проверяющий составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения.

По результатам выездной налоговой проверки после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки, подписываемый этими лицами и руководителем проверяемой организации либо ее представителем. Об отказе представителей организации подписать акт делается соответствующая запись в акте. В случае, когда указанные лица уклоняются от получения акта налоговой проверки, это должно быть отражено в акте налоговой проверки.

Требования к оформлению акта выездной налоговой проверки установлены Инструкцией МНС РФ от 10.04.2000 № 60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах», утвержденной приказом МНС РФ от 10.04.2000 № АП-3-16/138.

Акт налоговой проверки вручается руководителю организации-налогоплательщика либо представителем под расписку или передается иным способом, свидетельствующим о дате его получения налогоплательщиком или его представителем.

Необходимо отметить, что налоговый орган обязан известить налогоплательщика о времени и месте рассмотрения акта только в случае представления налогоплательщиком возражений. Все вопросы, возникшие при проведении и оформлении результатов проверки, необходимо решать с налоговыми органами до дня рассмотрения материалов проверки и вынесения решения.

Нарушение процедуры рассмотрения материалов проверки может послужить основанием для обращения налогоплательщика с иском в суд.

В постановлении АС Нижегородской области 10.01.01 №Ф-04/6-943/А45-2000 рассматривалась ситуация, когда налогоплательщик уведомил ИМНС об изменении адреса. Однако извещение о рассмотрении дела было направлено по старому адресу. Нарушение процедуры извещения организации о времени и месте рассмотрения дела повлекло отмену решения суда первой инстанции о взыскании налоговых санкций, и дело направлено на новое рассмотрение.

По результатам рассмотрения материалов проверки руководитель (заместитель руководителя) налогового органа выносит одно из перечисленных ниже решений:

- о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения. Это решение выносится в случае установления налоговым органом фактов нарушения налогового законодательства;

- об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Это решение выносится в случае, если в акте содержаться сведения, формально содержащие признаки налоговых правонарушений, но в силу определенных причин налогоплательщик не подлежит привлечению к налоговой ответственности;

- о проведении дополнительных мероприятий налогового контроля. Такое решение выносится при наличии обстоятельств, исключающих возможность вынесения правильного и обоснованного решения о привлечении или об отказе в привлечении налогоплательщика к налоговой ответственности на основании имеющихся материалов налоговой проверки.

Копия решения налогового органа вручается налогоплательщику либо его представителю под расписку или передается иным способом, свидетельствующим о дате получения акта налогоплательщиком либо его представителем. Если руководитель организации-налогоплательщика или его представитель уклоняются от получения копии решения, оно отправляется по почте заказным письмом и считается полученным налогоплательщиком по истечении шести дней после его отправки.

В десятидневный срок с даты вынесения решения налоговый орган должен направить налогоплательщику требование об уплате недоимки по налогу и пени.

Налоговые органы могут обратиться с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (срок давности взыскания санкции). Дата составления акта – это дата, указанная на титульном листе акта, а не дата вручения его налогоплательщику. При обращении налогового органа в суд с иском о взыскании штрафных санкций по истечении данного срока судом будет отказано в удовлетворении исковых требований.

Если налогоплательщик не согласен с выводами налогового органа, он имеет право обжаловать решение. Решение может быть обжаловано в административном порядке в вышестоящий налоговый орган (вышестоящему должностному лицу) либо в суд.

В административном порядке жалоба может быть подана в течение трех месяцев с момента вынесения решения. Подача жалобы не лишает налогоплательщика права на обращение в суд. Обращение в суд производится по правилам, установленным АПК РФ.

Таким образом, налоговые проверки являются основной формой контроля за соблюдением законодательства о налогах и сборах, и при их проведении используются практически все перечисленные формы налогового контроля.

Похожие работы

... То есть в основном правоохранительные органы самостоятельно выявляют нарушения налогового законодательства и в основе этого лежит оперативно-розыскная деятельность. 2. Пресечение налоговых преступлений в ходе мероприятий налогового контроля 2.1 Основы взаимодействия налоговых и федеральных исполнительных органов Для осуществления эффективного контроля, а также для пресечения совершения ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... области. Налоговый контроль в России осуществляется в трех формах: предварительный, текущий и последующий, используются при этом такие методы как наблюдение, обследование, анализ и проверки, которые подразделяются на камеральные и документальные. Последние являются специфическим методом налогового контроля, который сочетает в себе все методы. Необходимость совершенствования форм и методов налог

... результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. Совершенствование каждого из данных элементов позволит улучшить организацию налогового контроля. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для ...

0 комментариев