Экономическое содержание и организация налогового контроля в рыночной экономике

Органы, осуществляющие налоговый контроль

Формы и методы налогового контроля

Налоговые проверки, их виды, механизм применения

Инвентаризация имущества налогоплательщика, механизм применения

Анализ других форм налогового контроля

Навигация

Органы, осуществляющие налоговый контроль

Экономическое содержание, формы, методы и пути совершенствования налогового контроля

84710

знаков

3

таблицы

0

изображений

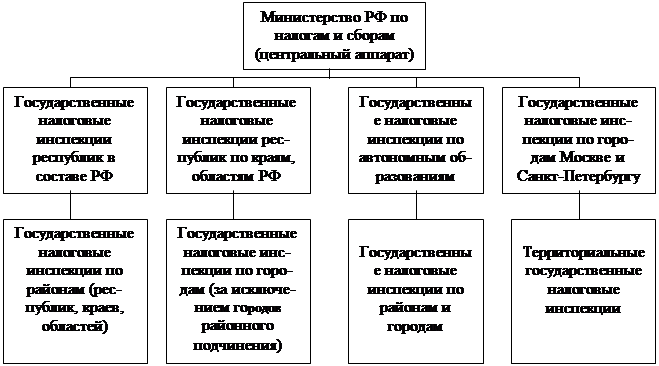

1.2. Органы, осуществляющие налоговый контроль

Органами, осуществляющими налоговый контроль являются органы налоговой службы (Министерство по налогам и сборам и его подразделения в РФ), налоговой полиции, милиции, осуществляющие непосредственно оперативный контроль за поступлением налогов и других обязательных платежей в доход государства. Непосредственное отношение к контролю за поступлением налогов в отдельных случаях имеют финансовые органы (предоставление отсрочек по текущим налоговым платежам), органы Федерального казначейства (распределение налоговых платежей по уровням бюджетной системы; проверки банковских учреждений по соблюдению очередности зачисления платежей в бюджет), банковские органы (заполнение платежно-расчетных документов), органы внутренних дел (работа налоговых постов на предприятиях спиртоводочной промышленности, Госавтоинспекции, паспортно-визовая служба, адресный стол), Федеральная служба безопасности, таможенные органы, страховые органы, органы государственных внебюджетных фондов, комитеты по земельным ресурсам и землеустройству, антимонопольный комитет и т.д. Поэтому особенно важным в настоящее время является вопрос не только о взаимодействии перечисленных организаций, но и разграничение функций, ответственности за исполнение обязанностей, связанных с налоговым контролем.

1.3. Контрольные функции в деятельности налоговых органов и проблемы их совершенствования

На основании п.1 ст.32 НК РФ на налоговые органы в рамках осуществления налогового контроля возложены следующие контрольные функции:

- осуществление контроля за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

- ведение в установленном порядке учета налогоплательщиков;

- проведение разъяснительной работы по применению законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, по бесплатному информированию налогоплательщиков о действующих налогах и сборах, представлению форм установленной отчетности и разъяснению порядка их заполнения, разъяснению порядка исчисления и уплаты налогов и сборов;

- направление налогоплательщику, плательщику сборов или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК РФ, налогового уведомления и требования об уплате налога и сбора и другие функции.

При осуществлении налогового контроля могут быть также выявлены факты, свидетельствующие о совершении должностными лицами организации, индивидуальным предпринимателем и иных действий, бездействия, за совершение которых УК РФ установлена ответственность, поэтому функцией органов налогового контроля в данном случае будет являться подготовка в десятидневный срок со дня выявления вышеуказанных обстоятельств материалов для решения вопроса о возбуждении уголовного дела.

При рассмотрении обязанностей налоговых органов нельзя не принимать во внимание, что фактически реализация возложенных на налоговые органы функций осуществляется через действия (бездействие) должностных лиц налоговых органов.

Должностными лицами налоговых органов являются работники налоговых органов, которые на основании положений действующего законодательства постоянно, временно или по специальному полномочию осуществляют функции представителя власти в рамках налоговых правоотношений.

Согласно положениям ст.33 НК РФ должностные лица налоговых органов обязаны:

1) действовать в строгом соответствии с НК РФ и иными федеральными законами;

2) реализовывать в пределах своей компетенции права и обязанности налоговых органов;

3) корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам налоговых правоотношений, не унижать их честь и достоинство.

Налоговая система Российской Федерации, к сожалению, далека от идеала. Возможно, это связано с тем, что современная российская налоговая система существует очень короткий период времени, но факт остается фактом – в ней имеется много проблем. Однако из наиболее острых и сложно разрешимых проблем является уклонение от уплаты налогов.По данным Министерства РФ по налогам и сборам, исправно и полном объеме платят в бюджеты причитающиеся налоги примерно 16-17% налогоплательщиков. Около 60% налогоплательщиков налоги платят, но всеми доступными им законными, а чаще всего незаконными способами минимизируют свои налоговые обязательства. Остальные налогоплательщики не платят налоги вообще.

Для определения направлений реформирования налоговой системы России в деле борьбы с уклонением от уплаты налогов и сборов необходимо выявление причин уклонения от уплаты налогов.

Очевидно, что важнейшей причиной уклонения от уплаты налогов и сборов являются экономические мотивы (сохранение и упрочение своего материального положения). Решением этой проблемы может стать определение и применение оптимального размера налоговой нагрузки, при которой в определенной степени будут удовлетворятся потребности государства в финансовых ресурсах, и не подрываться финансовое состояние налогоплательщика.

Следующими, по значимости, причинами ухода налогоплательщиков от налогообложения являются несовершенство и сложность налогового законодательства. Налоговый кодекс, как основополагающий законодательный источник, содержит очень много «проколов» и «трудных мест» для однозначного толкования. Многие выражения сами по себе содержат спорные моменты. Так, например, спорный момент возникает при определении срока, за который может быть проведена налоговая проверка.

В силу ст. 87 налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавших году проведения проверки. Мнения по поводу того, может ли быть охвачен налоговой проверкой год ее проведения, у налогоплательщиков и налоговых органов разделились. Так, по мнению одних, эта норма однозначно исключает из проверки текущий год. По мнению других, указание на три календарных года деятельности налогоплательщика, которые могут быть охвачены проверкой налогового органа в какой-то степени компенсирует отсутствие в НК РФ правил в отношении сроков, в течение которых государство вправе требовать исполнения обязанности по уплате налогов, не давая возможности выставить требования об уплате налогов за давно прошедшие налоговые периоды, что само по себе не исключает права налогового органа на проверку года деятельности налогоплательщика, в котором проводится проверка.

Таким образом, для повышения эффективности налогового контроля, сокращения продолжительности выездных налоговых проверок на время разбирательств в судах, где противоборствующими сторонами выступают налоговые органы и налогоплательщики, представительным органам власти следует пересмотреть множество норм Налогового Кодекса РФ.

Среди проблем налогового контроля хотелось бы отметить проблемы, возникающие при проверках малых предприятий.

Сфера малого бизнеса относится к числу тех сфер предпринимательской деятельности, которые наименее поддаются налоговому контролю. Если финансовые потоки организации, являющейся крупным налогоплательщиком, всегда находятся под пристальным вниманием налоговых органов, а текущие налоговые платежи являются объектом постоянного мониторинга, то в отношении малых предприятий налоговый контроль объективно не может носить столь глобального всеобъемлющего характера.

Обеспечение рационального отбора налогоплательщиков для выездных налоговых проверок является основной проблемой, без принципиального решения которой невозможен качественный контроль за сферой малого предпринимательства. Такое внимание к малым предприятиям отнюдь не случайно. Так, если относительно крупных налогоплательщиков проблема отбора вообще не стоит, ибо такие налогоплательщики должны периодически отбираться для проверок исходя из единственного критерия отбора - значения налоговых поступлений для формирования доходной части бюджета, то налоговый контроль в отношении малых предприятий без применения системы целенаправленного отбора будет в большей степени напоминать стрельбу из пушек по воробьям.

Лишь применение высокоэффективной системы отбора позволит обеспечить максимальную концентрацию усилий налоговых органов на проверках тех категорий налогоплательщиков, вероятность обнаружения нарушений у которых представляется наиболее реальной.

Важнейшим фактором повышения эффективности контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок.

Наиболее перспективным выглядит увеличение количества проверок соблюдения налогового законодательства, проводимых совместно с органами налоговой полиции. Результативность их очень высокая, поэтому дальнейшее продолжение совместной деятельности может привести к увеличению поступлений от таких проверок.

Также одной из действенной формой налогового контроля являются перепроверки предприятий, допустивших сокрытие налогов в крупных размерах в течение года с момента такого сокрытия. Подобные повторные проверки позволяют проконтролировать выполнение предприятий по акту предыдущей проверки, а также достоверность текущего учета. Практика показала, что весьма полезным в работе налоговых инспекций является проведение рейдов в вечернее и ночное время, также значительно увеличивается результативность контроля при применении перекрестных проверок, сущность которых состоит в выезде сотрудников отделов одной налоговой инспекции на территорию другой инспекции.

Необходимыми признаками любой действенной системы налогового контроля являются:

-наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговой инспекции, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей; -применение эффективных форм, приемов и методов налоговых проверок, основанных как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков; -использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы; -увеличения размеров наказания за налоговые правонарушения. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для современной России.Необходимо существенно изменить действующую методику планирования контрольных мероприятий. В целях эффективного планирования контрольной работы нужна современная, отвечающая требованиям сегодняшнего дня система отбора налогоплательщиков для проведения выездных проверок, учитывающая в том числе особенности конкретных регионов и конкретных налогоплательщиков.

Одна из важнейших задач – совершенствование действующего программного обеспечения процедуры камеральных проверок и отбора налогоплательщиков для проведения выездных проверок.

В настоящее время в МНС РФ продолжается работа по дальнейшему совершенствованию процедуры отбора и разрабатывается единое программное обеспечение, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков с наиболее характерными уровней, динамики, соотношений различных отчетных показателей от допустимых для такого рода предприятий пределов, оценить реальный предел обязательств налогоплательщика.Однако в настоящее момент имеется достаточное количество примеров, когда в ряде налоговых органов используются самостоятельно разработанные автоматизированные системы отбора, применение которых даже на имеющейся далеко не самой совершенной технической базе приносит весьма ощутимые результаты.

Применяемые налоговыми органами программно-информационные комплексы позволяют проводить не только автоматизированную камеральную проверку и камеральный анализ, но и по их результатам - отбор налогоплательщиков для проведения выездных налоговых проверок. Вместе с тем недостатком действующего программного обеспечения процедур камеральных проверок и камерального анализа является то, что оно предполагает полную автоматизацию только самой процедуры камеральной проверки, а отбор налогоплательщиков для выездных проверок осуществляется преимущественно в запросном режиме, т.е. критерии отбора вводятся налоговыми инспекторами самостоятельно. При этом весьма велика роль субъективного фактора.

Кроме того, действующее программное обеспечение разработано без учета отраслевой специфики налогоплательщиков и не ориентировано на сопоставление уровней отдельных показателей, содержащихся в отчетности, с предельными значениями этих показателей для соответствующей отрасли.

Очевидно, что основной путь совершенствования системы налогового контроля – переход к информационным технологиям, позволяющим полностью автоматизировать процесс отбора налогоплательщиков с наиболее характерными отклонениями уровней, динамики, соотношений различных отчетных показателей от допустимых для организаций соответствующих отраслей экономики значений, оценить реальный размер налоговых обязательств налогоплательщика.

Похожие работы

... То есть в основном правоохранительные органы самостоятельно выявляют нарушения налогового законодательства и в основе этого лежит оперативно-розыскная деятельность. 2. Пресечение налоговых преступлений в ходе мероприятий налогового контроля 2.1 Основы взаимодействия налоговых и федеральных исполнительных органов Для осуществления эффективного контроля, а также для пресечения совершения ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... области. Налоговый контроль в России осуществляется в трех формах: предварительный, текущий и последующий, используются при этом такие методы как наблюдение, обследование, анализ и проверки, которые подразделяются на камеральные и документальные. Последние являются специфическим методом налогового контроля, который сочетает в себе все методы. Необходимость совершенствования форм и методов налог

... результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. Совершенствование каждого из данных элементов позволит улучшить организацию налогового контроля. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для ...

0 комментариев