Экономическое содержание и организация налогового контроля в рыночной экономике

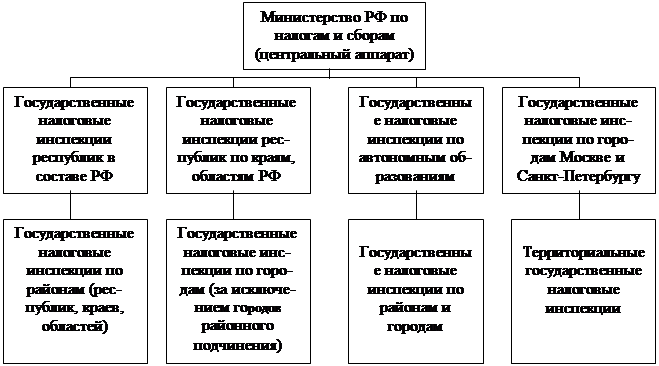

Органы, осуществляющие налоговый контроль

Формы и методы налогового контроля

Налоговые проверки, их виды, механизм применения

Инвентаризация имущества налогоплательщика, механизм применения

Анализ других форм налогового контроля

Навигация

Формы и методы налогового контроля

Экономическое содержание, формы, методы и пути совершенствования налогового контроля

84710

знаков

3

таблицы

0

изображений

2. Формы и методы налогового контроля

2.1. Методы налогового контроля

Налоговый контроль использует разнообразные формы практической организации для наиболее эффективного выполнения стоящих перед ним задач.

Форма налогового контроля выражает содержание контрольного процесса. Выбор конкретной формы зависит от уровня развития налоговой системы и организации налогового контроля, а также от решений субъекта контроля, принимаемых исходя из конкретной практической ситуации и конечных целей контрольной работы.

Форма налогового контроля может быть предварительной, текущей и последующей.

Предварительный контроль связан с работой по разъяснению налогового законодательства, сбору, обработке и анализу широкой информации о налогоплательщиках на стадии планирования налоговых проверок для принятия оптимальных решений. Это определяет его значение для качественного проведения контрольных действий. Предварительный анализ позволяет разделить совокупность лиц, подлежащих проверке, на тех, которые имеют невысокую вероятность риска налоговых нарушений, и тех, которые могут совершать налоговые ошибки и нарушения с высокой степенью вероятности. Такое разграничение контроля на «группы риска» позволяет обеспечить максимальное количество выявленных нарушений и произведенных доначислений на один час рабочего времени инспекторского состава.

Текущий контроль носит оперативный характер, является частью регулярной работы и представляет собой проверку, проводимую в отчетном периоде для оценки правильности отражения различных операций и достоверности данных бухгалтерского учета и отчетности, представляемых в налоговые органы плательщиком

Последующий контроль реализуется путем проведения налоговых проверок по окончании определенного отчетного периода.

На практике необходимо добиваться сочетания предварительного, текущего и последующего форм контроля, которые между собой тесно взаимосвязаны. В России в настоящее время преобладает последующий контроль. Широкое применение этой формы контроля вызвано недостаточным уровнем информированности налоговых органов, правовым нигилизмом налогоплательщиков и одновременно недостаточной работой с ними. По мере развития налогового контроля будет возрастать роль предварительного и текущего контроля, связанного с работой по разъяснению налогового законодательства, сбору, обработке и анализу широкой информации о налогоплательщиках, на основании которой будут осуществляться выборочные проверки налогоплательщиков.

Налоговый контроль может осуществляться с использованием различных методов, таких как наблюдение, проверка, обследование, анализ и ревизия.

Наблюдение предполагает общее ознакомление с состоянием избранного объекта налогового контроля. В качестве примера можно привести налоговые посты на предприятиях, производящих этиловый спирт, наличие специальных и акцизных марок на соответствующую продукцию, реализуемую торговыми предприятиями, соблюдение правил применения ККМ и т.д.

Проверка касается основных вопросов финансовой деятельности и проводится в налоговой инспекции (камеральная проверка) или на месте (выездная проверка) для выявления фактов нарушений налоговой дисциплины и устранения их последствий. Камеральные налоговые проверки могут проводиться в отношении всех налогоплательщиков. Выездные налоговые проверки могут проводиться в отношении организаций и индивидуальных предпринимателей.

Обследование проводится с целью фиксации сторон деятельности хозяйствующего субъекта с последующим использованием материалов для уточнения (корректировки) показателей, связанных с его финансовым положением (доходностью), взаимоотношениями с субъектами налогового контроля по поводу уплаты налогов Пример обследование места деятельности лица, занимающегося пошивом одежды, торговлей товарами и т.д. В первом случае производится фиксация фактического наличия готовых изделий и полуфабрикатов, во втором - соответствие торговли товарами действующим условиям (наличие акцизных, специальных марок, лицензии, визуальный контроль за применением ККМ и т.д.), соответствие товара накладным и т.д.

Анализ осуществляется на базе текущей и годовой отчетностей, отличается системным подходом, а также использованием таких аналитических приемов, как средние и относительные величины (для определения размера объекта налога при отсутствии документации у налогоплательщика), группировки, сравнения и др.

Ревизия проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств.

При осуществлении налогового контроля работники налоговых инспекций наделены большими правами. Они могут проверять у налогоплательщиков первичные документы, записи в регистрах бухгалтерского учета, статистическую бухгалтерскую отчетность, фактическое наличие денежных средств, при необходимости опечатывать складские помещения, проверять в кредитно-финансовых учреждениях, в организациях другой ведомственной подчиненности достоверность документов, связанных с операциями налогоплательщика, получать от должностных лиц письменные объяснения по возникающим вопросам и т. д. Допускается изъятие подлинных документов на основе протокола.

Классификация налогового контроля по видам может быть осуществлена по различным основаниям. По объекту выделяются комплексный и тематический, а по характеру контрольных мероприятий - плановый и внезапный налоговый контроль.

Комплексным является контроль, который охватывает вопросы правильности исчисления, удержания, уплаты и перечисления всех видов налогов, в отношении которых у налогоплательщика имеются соответствующие обязанности.

Тематический контроль ограничивается проверкой правильности исчисления, удержания, уплаты и перечисления отдельных видов налогов, применения льгот и т.п. Например, тематической может быть признана проверка по вопросу уплаты страховых взносов.

Плановый контроль подчинен определенному планированию, а внеплановый (внезапный) - осуществляется в случае внезапно возникшей необходимости. Налоговое законодательство не ограничивает налоговые органы в части осуществления внезапного налогового контроля. Однако преобладающей формой контрольной деятельности налоговых органов следует признать плановый контроль. Внеплановые же, то есть внезапные проверки проводятся лишь в случае необходимости.

Исходя из метода проверки документов, налоговый контроль подразделяется на сплошной и выборочный.

Сплошной налоговый контроль основывается на проверке всех документов и записей в регистрах бухгалтерского учета за продолжительный период времени, а выборочный налоговый контроль - предусматривает проверку части первичных документов за один или несколько месяцев. Как правило, если выборочной проверкой устанавливаются серьезные нарушения налогового законодательства, то после нее проводится сплошная проверка.

По месту проведения выделяется камеральный и выездной налоговый контроль. Отличие этих видов контроля заключается в месте проведения проверок.

Камеральный и выездной налоговый контроль достаточно четко определены в налоговом законодательстве. Так согласно ст. 88, 89 НК РФ, камеральными именуются проверки, проводимые по месту нахождения налогового органа, а выездными - проверки с выездом к месту нахождения налогоплательщика.

Выездные проверки являются более эффективными, так как позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить гораздо больше информации о финансово-хозяйственной деятельности налогоплательщика.

Преимущество же камерального контроля в том, что он позволяет с наименьшими затратами времени и усилий со стороны налогового органа проверить большое число налогоплательщиков на основе представленных ими налоговых деклараций и других документов.

В зависимости от неизбежности для налогоплательщика, налоговый контроль подразделяется на необязательный (инициативный) и обязательный.

По общему правилу налоговый контроль не является обязательным. Согласно ст. 11 Закона РФ от 21 марта 1991 г. "О налоговых органах Российской Федерации", налоговые органы вправе не проверять налогоплательщика сколько угодно долго в случаях, если:

-налогоплательщик своевременно представляет документы, необходимые для исчисления и (или) уплаты налогов и сборов;

-последняя проверка не выявила нарушений законодательства о налогах и сборах;

-увеличение размера имущества организаций имеет документальное подтверждение;

-отсутствуют документы и информация, ставящие под сомнение происхождения средств налогоплательщика или свидетельствующие о наличии нарушений налогового законодательства.

Тем не менее, в отдельных случаях налоговый контроль неизбежен. Например, обязательный налоговый контроль имеет место в случае осуществления проверки правильности исчисления, полноты и своевременности уплаты налогов и сборов в бюджет организацией в связи с ее ликвидацией, закрытием филиала (представительства) или прекращением права собственности на недвижимость.

По периодичности проведения в налоговом контроле различаются первоначальный и повторный. Первоначальными следует признать контрольные мероприятия, проводимые в отношении какого-либо налогоплательщика впервые в течение календарного года. Повторность же возникает в том случае, когда за этот период осуществляются две и более выездных налоговых проверок по одним и тем же налогам, подлежащих уплате или уплаченным налогоплательщиком за один и тот же период. Действующее налоговое законодательство ограничивает налоговые органы в праве осуществления повторных выездных проверок.

В зависимости от источников данных налоговый контроль может быть документальным и фактическим.

Документальный налоговый контроль основан на изучении данных о проверяемом объекте, содержащихся в учетных документах. Фактический налоговый контроль учитывает все источники информации и доказательства, в том числе показания свидетелей, результаты обследования, заключения экспертов и др. Документальный и фактический налоговый контроль тесно связаны между собой.

Выделяется также встречный налоговый контроль. Он имеет место тогда, когда при проведении камеральных и выездных налоговых проверок налоговые органы получают информацию и документы о деятельности налогоплательщика (плательщика сбора) от лиц, осуществлявших с ним деятельность или как-либо с ним связанных.

По субъектам налогового контроля выделяется: контроль финансовых органов, контроль налоговых органов, контроль таможенных органов, контроль органов государственных внебюджетных фондов. Наряду с налоговым контролем, осуществляемым соответствующими государственными органами, можно выделить и внутренний налоговый контроль, осуществляемый руководителями или ревизорами организаций-налогоплательщиков.

Выбор метода контроля зависит от ряда факторов, общего состояния контрольной работы в регионе, уровня развития информационно-аналитического обеспечения, состояния расчетов конкретных налогоплательщиков с бюджетом, результатов предыдущих проверок и др.

Основным методом налогового контроля является документальная проверка налогоплательщиков.

Документальная проверка юридических лиц осуществляется в соответствии с годовыми планами работы инспекции и квартальными графиками проверок, составляемыми по каждому участку работы. В них включают в первую очередь предприятия, имеющие прибыль в значительных размерах или допускающие грубые нарушения в ведении бухгалтерского учета и налогового законодательства, а также все убыточные предприятия для выяснения причин убытков и объявления их банкротами.

Документальная проверка может длиться, как правило, не более 30 дней. Этот срок может быть увеличен в исключительных случаях с разрешения руководителя Государственной налоговой инспекции или его заместителя.

Налоговые органы при проверке первичных документов и учетных регистров применяют сплошной или выборочный метод.

Сплошной метод характеризуется проверкой всех документов, в том числе записей в регистрах бухгалтерского учета. Сплошной проверке подвергаются, как правило, кассовые и банковские операции. Расчеты же с поставщиками, покупателями, заказчиками, дебиторами и кредиторами, а также др. участники деятельности предприятия проверяют сплошным методом в случаях, указанных в программе.

Выборочный метод – это метод, при котором проверяют часть первичных документов в каждом месяце проверяемого периода или за несколько месяцев. В тех случаях, когда выборочной проверкой будут установлены серьезные нарушения, то проверка на данном участке деятельности предприятия проводится сплошным методом с обязательным изъятием документов, свидетельствующих о скрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения и о злоупотреблениях, в порядке, предусмотренном Инструкцией Министерства финансов РФ от 26 июля 1991 г. №16\176 «О порядке изъятия должностным лицом Государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (доходов) или сокрытии иных объектов от налогообложения у предприятий, учреждений, организаций и граждан».

Похожие работы

... То есть в основном правоохранительные органы самостоятельно выявляют нарушения налогового законодательства и в основе этого лежит оперативно-розыскная деятельность. 2. Пресечение налоговых преступлений в ходе мероприятий налогового контроля 2.1 Основы взаимодействия налоговых и федеральных исполнительных органов Для осуществления эффективного контроля, а также для пресечения совершения ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... области. Налоговый контроль в России осуществляется в трех формах: предварительный, текущий и последующий, используются при этом такие методы как наблюдение, обследование, анализ и проверки, которые подразделяются на камеральные и документальные. Последние являются специфическим методом налогового контроля, который сочетает в себе все методы. Необходимость совершенствования форм и методов налог

... результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. Совершенствование каждого из данных элементов позволит улучшить организацию налогового контроля. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для ...

0 комментариев