Навигация

План:

I. Организация налогового контроля.

Формы и методы налогового контроля.

Введение 3

Основная часть

I. Организация налогового контроля 5

1.Правовая база 5

2.Формы и методы налогового контроля 7

II. Пути совершенствования налогового контроля 12

Заключение 15

Список использованной литературы 17

Введение.

Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

Но, к сожалению, в практике работы юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. С переходом к рыночным отношениям создаются новые предприятия, осуществляющие свою финансово-хозяйственную деятельность в различных сферах экономики. Многие из них не имеют достаточно квалифицированных специалистов в области бухгалтерского учета. На таких предприятиях, как правило, допускаются ошибки в учете. Нередки случаи сознательного искажения отчетных данных. Причем сегодня стало естественным уклонение от налоговой повинности, как легальными - когда удается полностью или частично избежать налогообложения, не нарушая при этом действующего законодательства, так и нелегальными, т. е. запрещенными законом способами.

Все это приводит к занижению налогооблагаемой базы и недопоступлению в бюджет налогов и других приравненных к ним платежей.

Ошибки в исчислении и уплате налогов допускаются также из-за частых изменений в законодательстве.

В связи с этим сегодня перед налоговыми органами встает серьезная проблема - контроль за правильностью, своевременностью и полнотой взимания налогов и его совершенствование.

Целью данной курсовой работы является изучение механизма применения действующих форм и методов налогового контроля, оценка их эффективности, определение путей совершенствования контрольной работы налоговых органов.

На основе этого можно определить задачи данной курсовой работы:

4 исследование нормативно-правовой базы осуществления налогового контроля;

4 изучение основ организации контрольной работы налоговых органов;

4 изучение действующих форм и методов налогового контроля;

4 определение наиболее перспективных путей совершенствования форм и методов налогового контроля.

При написании курсовой работы использовались труды ученых, журнальные статьи, законодательные акты РФ, указы президента РФ, постановления правительства РФ, инструкции МНС РФ.

Курсовая работа изложена на 23 страницах машинописного текста, состоит из введения, основной части – двух глав, заключения, практического задания, списка использованной литературы и приложения.

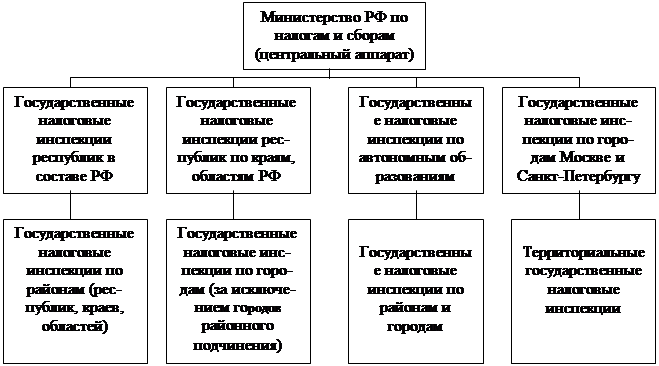

I. Организация налогового контроля.

Правовая база.

При осуществлении своей работы государственные налоговые инспекции руководствуются определенным перечнем нормативно-правовых актов. Данный перечень изменяется и дополняется в связи с переменами в экономической и политической ситуации в стране.

На первом месте стоит основной закон страны - Конституция РФ. Содержащиеся в нем нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории РФ. Они детализируются в законах и подзаконных актах, регулирующих как организацию работы налоговых инспекций, так и конкретные сферы налогообложения.

С 1 января 1999 г. вторым по значимости является Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. Кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

1) виды налогов и сборов, взимаемых в Российской Федерации;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5) формы и методы налогового контроля;

6) ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (бездействия) и их должностных лиц.

В настоящее время Налоговый Кодекс является определяющим в сфере налоговых отношений и при осуществлении налогового контроля.

До 1 января 1999 г. перечисленные выше положения регулировались несколькими основными законами, в их числе: Закон РФ от 21 марта 1991 г. «О Государственной налоговой службе РСФСР»; Закон РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г.

Необходимо отметить, что некоторые положения, статьи или пункты этих законов (они определены в части первой Налогового Кодекса) будут действовать вплоть до введения в действие части второй Налогового Кодекса РФ

Одновременно с принятием Закона «Об основах налоговой системы» были приняты Федеральные законы, детализирующие его положения. В частности, к таким законам относятся Закон «О налоге на налоге на прибыль с предприятий», «Об акцизах», то есть к каждому налогу был принят соответствующий закон. Данная категория нормативных актов постоянно меняется в соответствии с налоговой политикой государства.

Следующим нормативно-правовым источником являются подзаконные акты по вопросам налогообложения и организации работы налоговой инспекции. К таким актам относятся указы президента РФ. Так 23.12.98г. был издан Указ Президента №1635 «О Министерстве РФ по налогам и сборам», которым Государственная Налоговая Служба РФ была преобразована в Министерство РФ по Налогам и Сборам.

Другими самостоятельными источниками налогового права являются постановления и распоряжения Правительства РФ по налогам и другим обязательным платежам (в них в основном определяются налоговые ставки или налоговые льготы); акты Министерства по налогам и сборам, регулирующие налоговый контроль и содержащие предписания по процедурам взимания различных видов налогов в масштабах всей страны (инструкции, разъяснения, письма и т.д.); местные подзаконные акты по вопросам налогообложения, издаваемые представительными органами краев и областей, а также городов и районов.

Таким образом, основным документом, регулирующим работу Государственных налоговых инспекций по контролю за соблюдением налогового законодательства с 1 января 1999 г. является Налоговый кодекс РФ. Однако изданные до введения в действие части первой Налогового Кодекса нормативно-правовые акты (отдельные их статьи, пункты) Президента РФ и Правительства РФ, которые согласно части первой Налогового Кодекса РФ могут регулироваться только федеральными законами или частью второй Налогового Кодекса, действуют до введения соответствующих законов или части второй Налогового Кодекса.

Формы и методы налогового контроля.

В арсенале налоговых инспекций есть несколько видов налогового контроля за полнотой и правильностью исчисления налогов.

В зависимости от времени совершения контроля выделяют три основные формы налогового контроля - предварительный, текущий и последующий. Все они находятся в тесной взаимосвязи, отражая непрерывный характер контроля.

Предварительный контроль предшествует совершению проверяемых операций. Это позволяет выявить, еще на стадии планирования, нарушения налогового законодательства. Основным методом, реализующим предварительный контроль являются камеральные проверки. Они осуществляются непосредственно в инспекции, в день поступления или в последующие периоды, посредством проверки всех поступающих бухгалтерских отчетов и налоговых расчетов.

Основными задачами камеральной проверки являются:

4 визуальная проверка правильности оформления бухгалтерской отчетности, т.е. проверка заполнения всех необходимых реквизитов отчета, наличия подписей уполномоченных должностных лиц;

4 проверка правильности составления расчетов по налогам, включающая в себя арифметический подсчет итоговых сумм налогов, подлежащих уплате в бюджет, проверку обоснованности применения ставок налога и налоговых льгот, правильности отражения показателей, необходимых для исчисления налогооблагаемой базы, проверка своевременности представления расчетов по налогам;

Похожие работы

... бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д. Глава 3. Налоговый контроль и правонарушения в системе налогообложения. Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. ...

... % от суммы сделки, которая указывается в справке БТИ. Чтобы сэкономить на оплате услуг нотариуса, а также избежать ненужных вопросов, возникающих при осуществлении налоговыми органами контроля за фактическими расходами физических лиц при покупке недвижимости, стороны по договору купли-продажи недвижимости прибегают к простому приему: фактически продавцу передается большая сумма денег, а в договоре ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. Совершенствование каждого из данных элементов позволит улучшить организацию налогового контроля. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для ...

0 комментариев