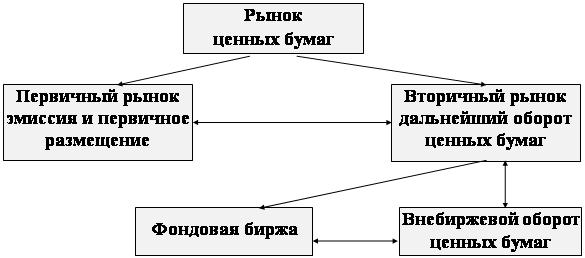

Этапы становления рынка ценных бумаг в России

Современное положение рынка государственных ценных бумаг в РФ

Современное состояние рынка государственных ценных бумаг в РФ

Рынок государственных ценных бумаг в кризисное время

Проблемы развития рынка государственных ценных бумаг

Перспективы развития рынка государственных ценных бумаг

Навигация

Рынок государственных ценных бумаг в кризисное время

Рынок государственных ценных бумаг: тенденции и перспективы

71852

знака

9

таблиц

3

изображения

2.3 Рынок государственных ценных бумаг в кризисное время

Подготовленный Министерством финансов РФ в 2007 г. доклад о политике в сфере государственного долга на 2007-2009 гг., в частности, констатировал наличие "готовности нерезидентов расширить присутствие на рынке государственных облигаций". Однако в то же время в этом документе говорилось; "В условиях высоких цен на нефть и связанного с этим притока в страну иностранной валюты преждевременно полностью либерализовать внутренний рынок государственных ценных бумаг с целью открытия доступа на него иностранных инвесторов, так как пока это может нарушить стабильность российской финансовой системы.

В нынешней ситуации российские власти закономерно стремятся регулировать приток иностранной валюты в страну, с тем, чтобы не допустить усиления инфляции или чрезмерного повышении реального валютного курса рубля. Определенное сдерживание притока средств нерезидентов на внутренний рынок ГЦБ должно быть нацелено также на то, чтобы не допустить повторения событий 1998 г., которое могло бы произойти в случае ощутимого ухудшения состояния платежного баланса и общей макроэкономической ситуации в стране. Отмена с середины 2008 г. всех валютных ограничений лишает власти этого средства контроля над иностранными портфельными инвестициями. На смену ему приходят более тонкие методы регулирования данного процесса, главным образом с помощью инструментов процентной политики /16/.

В программе государственных внутренних заимствований РФ на 2009 г., сформированной с учетом одобренной Правительством РФ в апреле 2008 г. долговой стратегии на 2009—2011 гг., Минфином России были обозначены планы по выходу из кризисной ситуации и развитию рынка госдолга в следующем году. Среди них были планы по дальнейшему размещению в 2009 г. основных выпусков ОФЗ на сумму 227-232 млрд. руб., а также планы по выпуску государственных сберегательных облигаций (ГСО). При этом планируется, что доходность по краткосрочным инструментам будет сохранена на уровне до 5%, по среднесрочным - до 6,6%, по долгосрочным инструментам — до 7,2 5%.

В качестве основных направлений политики Министерства финансов РФ в 2009 г. в разработанной программе фигурируют: снижение государственного долга к ВВП; замещение государственного внешнего долга внутренними заимствованиями; сохранение и развитие национального рынка государственных ценных бумаг. При этом Минфин России исходит из необходимости одновременного развития двух сегментов рынка государственных ценных бумаг — рынка ГКО-ОФЗ и рынка ГСО. Такая политика Министерства финансов РФ обеспечит стабилизацию кризисной ситуации, а также последовательное развитие рыночной части долга, выраженного в государственных ценных бумагах, и инвестирование части пенсионных накоплений в государственные сберегательные облигации. Минфин РФ считает возможным увеличить в 2009 г. объем привлечения на внутреннем рынке на 60-70 млрд. руб. по сравнению с 2008 г. за счет размещения государственных ценных бумаг, при сохранении действующего в настоящее время порядка эмиссии государственных облигаций, в 2009 г. за счет размещения государственных ценных бумаг на внутреннем рынке планируется привлечь 305,94 млрд. руб. при погашении государственных ценных бумаг в размере 80,11 млрд. руб., в результате чего чистое сальдо по привлечению государственных ценных бумаг в 2009 г. составит 225,83 млрд. руб. /17/.

Для проведения эффективной политики по замещению внешних заимствований внутренними необходим стабильный и ликвидный внутренний рынок госдолга, на основании чего можно прогнозировать дальнейший рост ликвидности операций с государственными ценными бумагами, который будет поддерживаться в рамках проводимой Минфином России политики.

При этом, согласно прогнозам, государственный внутренний долг, выраженный в государственных ценных бумагах, увеличится с 1,03 трлн. руб. на начало 2009 г. до 1,26 трлн. руб., на начало 2010 г. Сумма рыночной составляющей в его составе возрастет до 1 трлн. руб.

В связи с увеличением государственных внутренних заимствований в 2009 г., а также в связи с ростом абсолютных размеров государственного внутреннего долга, выраженного в государственных ценных бумагах, расходы на его обслуживание также будут возрастать и составят в 2009 г. 76,8 млрд. рублей /18/.

Правительство Российской Федерации рассмотрело и одобрило Основные направления политики в сфере антикризисного управления по государственному долгу на 2008-2010 гг. Этот документ впервые определяет основные приоритеты деятельности Минфина России на внутреннем и внешнем рынках заимствований.

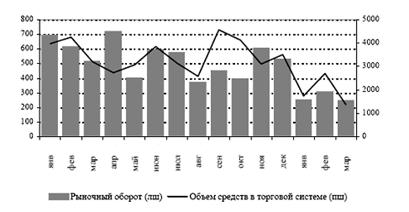

Таблица 9 - Оперативная информация рынка государственных ценных бумаг

| Наименование | 1.12.2005 | 1.12.2006 | 1.12.2007 | 1.12.2008 | 1.12.2009 |

| Сумма средств в торговой системе ГКО-ОФЗ-ОБР, в млн. руб. | 3489,3 | 2954,2 | 4326,4 | 2995,2 | 3181,1 |

| объем в обращении по номиналу, в млрд.руб. | 1140,01 | 1144,02 | 1144,08 | 1138,02 | 1131,04 |

| объем в обращении по деньгам, в млрд.руб. | 1024,62 | 1024,32 | 1052,7 | 1037,11 | 1033,75 |

| дюрация рыночного портфеля ГКО-ОФЗ, в днях | 1977,55 | 1959,25 | 1993,05 | 1961,06 | 1955,08 |

Указанная стратегия, в частности, предусматривает: постепенное замещение внешнего долга внутренними заимствованиями; развитие внутреннего рынка государственных ценных бумаг; увеличение доли рыночного долга, выраженного в государственных ценных бумагах; увеличение дюрации внутреннего долга, выраженного в ценных бумагах; создание новых сегментов рынка государственных ценных бумаг.

По большинству позиций указанная стратегия либо выполнена, либо будет выполнена к концу этого года. Сегодня можно говорить о следующих результатах исполнения долговой стратегии:

1) государственный внутренний долг за время действия долговой стратегии с 2007 г. по октябрь 2008 г. вырос на 25% и составляет в настоящее время 819,8 млрд. руб.;

2) доля рыночного внутреннего долга, выраженного в государственных облигациях, за указанный период значительно увеличилась как за счет осуществления Минфином России активных операций по размещению и доразмещению гособлигаций, за счет переоформления в 2007 и 2008 гг. всего портфеля Банка России в новые крупные выпуски ОФЗ.

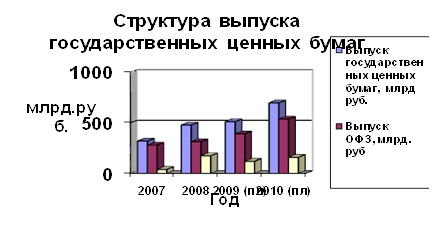

Так если на 1,января 2007 г. объем рыночного внутреннего долга составлял 217 млрд. руб. (33 % от всего внутреннего долга в госбумагах), то на сегодня он составляет 629,4 млрд. руб. (76 % от всего внутреннего долга в госбумагах) увеличившись за 2,5 года на 190%;

3) объемы обращающихся выпусков гособлигаций значительно увеличились. Так если в начале действия долговой стратегии объемы выпусков составляли 10-15 млрд. руб., то сегодня объемы обращающихся выпусков доходят до 55-62 млрд. руб.;

4) за счет того, что Минфином России основной упор был сделан на привлечение средств от размещения долгосрочных инструментов, дюрация рыночной части внутреннего госдолга увеличилась до 4,8 года, т.е. более чем в 3,7 раза (на начало 2008 г. дюрация составляла 1,3 года).

В 2007-2008 гг. на рынке внутреннего госдолга Минфин России за счет размещения государственных ценных бумаг привлек 308,6 млрд. руб. (без учета операций переоформления) и погасил государственных облигаций на сумму 186,5 млрд. руб. Таким образом, за два года чистое привлечение за счет операций с государственными ценными бумагами на внутреннем рынке составило 122,1 млрд. руб., в том числе в 2004 г. — 96,2 млрд. руб.

Таким образом, ценные государственные бумаги являются неотъемлемой частью финансовой системы любого государства, развивающегося на принципах рыночной экономики, и рынок государственных ценных бумаг находится в непосредственном «движении». Наблюдается постоянная динамика, изменение структуры и объема рынка.

Наблюдая анализ различных показателей видно, что оборачиваемые средства на рынке государственных ценных бумаг, в основном имеют положительную динамику (судя по прогнозам на 2009-2010 гг.).

Государство принимает различные меры по выходу из кризисной ситуации. Разрабатывается стратегии, модели поведения и антикризисная политика, частичное выполнение которой мы наблюдаем уже в этом году. Одним из ярких примеров является снижение внешнего долга и увеличение внутреннего. Также значительно увеличился выпуск гособлигаций, позволяющий привлекать больше денежных средств /19/.

Похожие работы

... , расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... банков ликвидными коммерческими активами; • финансирования целевых программ, осуществляемых местными органами власти; • поддержки социально значимых учреждений и организаций. Участниками рынка государственных ценных бумаг в Республике Беларусь (РБ) являются: · Министерство финансов – эмитент, выступающий от имени Правительства Республики Беларусь. Этот орган выпускает ценные бумаги и несет от ...

... 14,5 Всего за месяц 23 788,1 66,7 Таким образом необходимо заметить что казахстанский рынок государственных ценных бумаг постепенно развивается и принимает более цивилизованный облик чем первоначальное хаотическое состояние. Несмотря на все проблемы и диспропорции, фондовый рынок Казахстана, как важнейшая часть формирующегося финансового рынка имеет большой потенциал и серьезные перспективы ...

0 комментариев