Этапы становления рынка ценных бумаг в России

Современное положение рынка государственных ценных бумаг в РФ

Современное состояние рынка государственных ценных бумаг в РФ

Рынок государственных ценных бумаг в кризисное время

Проблемы развития рынка государственных ценных бумаг

Перспективы развития рынка государственных ценных бумаг

Навигация

Современное состояние рынка государственных ценных бумаг в РФ

Рынок государственных ценных бумаг: тенденции и перспективы

71852

знака

9

таблиц

3

изображения

2.2 Современное состояние рынка государственных ценных бумаг в РФ

С начала 2000-х годов в России сложились чрезвычайно благоприятные внутренние и внешние экономические условия, связанные главным образом с резким ростом мировых цен на углеводородное сырье и другие традиционные товары российского экспорта. В числе этих условий — возобновление и ускорение экономического роста, значительное снижение темпов инфляции, масштабное расширение внешнеэкономического товарооборота, беспрецедентное увеличение размеров избыточного сальдо торгового баланса и счета текущих операций платежного баланса, соответственно резкое наращивание объема поступающей в страну экспортной валютной выручки, укрепление национальной валюты, повышение доверия со стороны бизнеса и населения к государственным органам.

Улучшение макроэкономической ситуации позволило существенно укрепить государственные финансы, обеспечить значительное превышение государственных доходов над расходами.

При таких обстоятельствах взаимодействие между состоянием государственного бюджета и динамикой государственного долга изменилось кардинальным образом: если в 90-х годах бюджетный дефицит покрывался за счёт привлечения внутренних ресурсов и иностранных кредитов, то теперь, напротив, профицит бюджета стал основным источником погашения задолженности по привлеченным ранее кредитам. Однако власти заботились и о том (что закономерно), чтобы наличие устойчивого профицита государственного бюджета не привело к полному прекращению эмиссии рублевых долговых обязательств, к ликвидации рынка внутреннего государственного долга

На сегодняшний день на рынке государственных ценных бумаг на ММВБ обращается более 80 различных выпусков ценных бумаг. К обращению на рынке допущены государственные краткосрочные облигации (ГКО), различные виды государственных облигаций федерального займа, такие как облигации федерального займа с переменным купонным доходом (ОФЗ-ПК), облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД), облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД) и облигации федерального займа с амортизацией долга (ОФЗ-АД). Кроме того, в соответствии с «Правилами обращения на ММВБ ценных бумаг, сделки с которыми заключаются в Торговой системе на рынке государственных ценных бумаг с расчетами по сделкам в валюте РФ в Секторе для расчетов по государственным федеральный ценным бумагам на Организованном рынке ценных бумаг», на рынке обращаются облигации Банка России (ОБР), а также несколько выпусков еврооблигаций Российской Федерации, субфедеральные облигации г. Москвы и Московской области, облигации Республики Башкортостан, облигации Самарской области, Ханты-Мансийского и Ямало-Ненецкого автономных округов. Допущены к обращению на рынке также бумаги таких корпоративных эмитентов, как ОАО «РЖД», ОАО «Газпром», ОАО «ЛУКОЙЛ», Банк Внешней торговли (ОАО), ЕБРР, ЗАО «Банк Русский Стандарт», АБ «Газпромбанк» (ЗАО), ОАО «МегаФон», ОАО «Агентство по ипотечному жилищному кредитованию» и др.

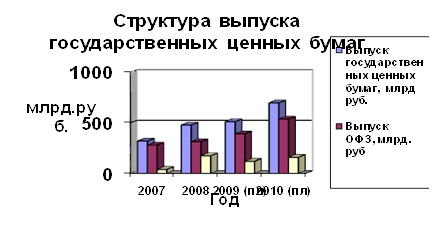

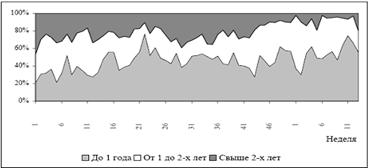

Анализируя динамику поведения рынка ГКО-ОФЗ по номиналу за 2006-2008 гг. (Приложение А, рис.1, рис. 2, рис 3) можно сделать следующие выводы:

- Облигаций федерального займа с амортизацией долга (ОФЗ-АД) имеют положительную динамику, происходит их повышение с 53,7 % в 2006 г. до 60,3 % в 2007 г., а в 2008 г. составили 66,7 % от общей структуры рынка ГКО-ОФЗ.

- Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) имеют неоднородную динамику, так в 2006 г. они составили 20,4 %, в 2007 г. наблюдается спад до 19,2 %, а в 2008 г. опять наблюдается рост до 22,0 % от общей структуры рынка ГКО-ОФЗ.

- По облигациям федерального займа с фиксированным купонным доходом (ОФЗ-ФД) наблюдается отрицательная динамика с постоянным упадком. Так в 2006 г. они составили 25,9 %, в 2007 г. упали до 20,5 % и в 2008 г. опустились до отметки 11,3 % от общей структуры рынка ГКО-ОФЗ. /10/

Рост объемов рынка ГЦБ стал в основном результатом эмиссии облигаций федерального займа с погашением в 2007—2008 гг. В контексте установки на долгосрочные заимствования Минфин произвел в мае и сентябре 2008 г. эмиссию двух выпусков нового финансового инструмента — облигаций федерального займа с амортизацией долга (ОФЗ-АД) со сроком обращения 4 и 6 лет. Особенностью этого инструмента является погашение основной суммы долга не единовременной выплатой, а частями — в течение двух последних лет обращения на рынке, что значительно уменьшает нагрузку на бюджет. Купонная ставка по этим облигациям является фиксированной для каждого купона; купонный доход начисляется на непогашенную часть номинальной стоимости.

Стремясь обеспечить гарантированное выполнение долговых обязательств и равномерное распределение платежей по долгу, Минфин России значительно увеличивает сроки своих рыночных заимствований. В результате этого на 1 января 2008 г. из общей суммы, выраженного в ценных бумагах государственного внутреннего долга (756.8 млрд. руб.) на обязательства со сроком погашения свыше пяти лет приходилось 60.2%, от года до пяти лет — 30.3%, а с погашением в течение одного года - только 9.5% . В связи с созданием накопительной пенсионной системы был образован еще один финансовый инструмент — государственные сберегательные облигации (ГСО). Это не обращающиеся на вторичном рынке ценные бумаги с длительным сроком погашения. Купонный доход по ним является постоянным и приблизительно соответствует прогнозному уровню инфляции /13/.

ГСО предназначены для обладающих длинными деньгами, так называемых пассивных институциональных инвесторов — Пенсионного фонда России, негосударственных пенсионных фондов, управляющих компаний, распоряжающихся пенсионными накоплениями граждан, а также инвестиционных фондов и страховых компаний. Предполагается, что рынок ГСО позволит снизить долю пассивных инвесторов на рынке ГКО-ОФЗ, чрезмерное увеличение которой было бы чревато утратой ликвидности этого рынка.

Особенно значительно возрастает в последние годы совокупный оборот рынка ГЦБ (суммарный объем всех сделок за год, включая денежный рынок). Как показано в табл. 2, по прогнозам в 2010 г. он увеличится по сравнению с соответствующим показателем 2006 г. в 22.3 раза. Это будет вызвано по большей части резким ростом осуществления сделок РЕПО — продажи государственных долговых бумаг с обязательством обратного их выкупа. В 2010 г. объем всех сделок такого рода возрастет более чем в 150 раз по сравнению с 2006 г. и почте в 2 раза против прогноза уровня в 2009 г. В совокупности на сделки РЕПО пришлось около 75% объема торгов. Динамичное увеличение масштабов операций РЕПО значительно раздвигает границы рыночного обращения ГЦБ, способствует развитию рынка госбумаг, расширяет возможности Центрального банка в управлении рублевой ликвидностью /14/.

Таблица - 7 Объем торгов на рынке ГЦБ и денежном рынке ММВБ в 2006-2008 гг. (с прогнозом на 2009-2010 гг.)

| Вид операции | 2006 | 2007 | 2008 | 2009 | 2010 | Изменен. в 2010 к 2006 | |||||

| млрд. долл. | % | млрд. долл. | % | млрд. долл. | % | млрд. долл. | % | млрд. долл. | % | ||

| Аукционы | 2,52 | 31,1 | 3,61 | 10,0 | 6,1 | 13,0 | 14,5 | 13,4 | 7,7 | 4,2 | 3,1 |

| ГКО-ОФЗ | 2,52 | 31,1 | 3,61 | 10,0 | 4,9 | 10,5 | 6,4 | 5,9 | 7,7 | 4,2 | 3,1 |

| ОБР | 1,0 | 2,1 | 8,1 | 7,5 | 0 | 0 | |||||

| Вторичные торги | 4,70 | 57,9 | 8,74 | 24,2 | 14,3 | 30,5 | 18,8 | 17,4 | 21,1 | 11,7 | 4,5 |

| Биржевое модифицир. РЕПО | 0,07 | 0,9 | 12,89 | 35,8 | 5,1 | 10,8 | 4,5 | 4,2 | 12,6 | 7,0 | 180 |

| РЕПО | 0,82 | 10,1 | 10,83 | 30,0 | 21,4 | 45,7 | 63,2 | 58,5 | 122,3 | 67,7 | 149,1 |

| Депозиты Банка России | 7,0 | 6,5 | 17,1 | 9,4 | |||||||

| Всего | 8,11 | 100 | 36,07 | 100 | 46,8 | 100 | 108,0 | 100 | 180,7 | 100 | 22,3 |

Оборот собственно рынка ГКО-ОФЗ (вторичные торги, без учета размещении на аукционах, сделок РЕПО и депозитных операций Банка России) составит в 2010 г. 570.9 млрд. руб. (21.1 млрд. долл.). Это превысит уровень предыдущего года на 7.0% (в долларовом выражении - на 12.2%).

Основными инвесторами на рынке ГЦБ являются крупные коммерческие банки с государственным участием (Сбербанк, Внешэкономбанк, Внешторгбанк), Пенсионный фонд и дочерние предприятия иностранных банков и компаний.

Таблица 8 - Внешний долг Российской Федерации (в млрд. долларов США) по государственным ценным бумагам в 2006-2008гг. (прогноз на 2009-2010г.).

| Наименование задолженности | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. |

| Долговые ценные бумаги | 19,0 | 18,5 | 17,9 | 17,4 | 17,1 |

| Краткосрочные обязательства по ценным бумагам | 39,5 | 39,4 | 42,5 | 50,0 | 53,6 |

| Долгосрочные обязательства по ценным бумагам | 153,8 | 149,5 | 205,6 | 230,3 | 257,4 |

Проанализировав таблицу можно сделать вывод о том, что внешний долг Российской Федерации по государственным ценным бумагам в целом имеет разрозненную тенденцию. В период с 2006 по 2007 гг. наблюдается общий спад долгов по всем показателям. Это связано с укреплением экономического положения в стране и достаточно резким ростом цен (и удержанием их на данной отметке достаточно длительный период) на топливно-энергетические ресурсы.

В 2008 г. мы также наблюдаем, незначительное снижение по долговым ценным бумагам, но происходит увеличение государственного долга краткосрочных и долгосрочных обязательств по ценным бумагам. Это связано с нестабильным положением на мировой арене, падением цен на топливно-энергетические ресурсы и развитием финансового кризиса в Российской Федерации.

Прогнозы на 2009-2010 гг. показывают, что сохранятся тенденция 2008 года, но с более значительным увеличением долга краткосрочных и долгосрочных обязательств по ценным бумагам. Причинами этого могут быть: сохранение позиций финансового кризиса внутри страны, неблагоприятная обстановка на мировой арене. Структура рынка ГЦБ претерпела с начала нынешнего десятилетия существенные изменения, состоящие в первую очередь в вытеснении краткосрочных долговых инструментов долгосрочными ценными бумагами.

Таким образом, монетарные власти фактически стремятся достичь одновременно двух противоречащих друг другу целей: с одной стороны, обеспечить повышение ликвидности рынка государственных заимствований, а с другой — не допустить непомерного роста доходности долговых бумаг. Рост доходности мог бы увеличить государственные расходы, связанные с обслуживанием долга, вызвать повышение процентных ставок по субфедеральным и корпоративным заимствованиям, которое, в свою очередь, затруднит привлечение заемного капитала властями регионов и частными компаниями на внутреннем рынке. Поэтому задача состоит в том, чтобы пройти по тонкой грани между этими двумя противоположными устремлениями, найти баланс между показателями доходности ценных бумаг и ликвидности рынка. Иначе говоря, государственным органам следует принимать решения, которые бы не подрывали доходность собственных инструментов и не мешали частному сектору /15/.

Похожие работы

... , расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... банков ликвидными коммерческими активами; • финансирования целевых программ, осуществляемых местными органами власти; • поддержки социально значимых учреждений и организаций. Участниками рынка государственных ценных бумаг в Республике Беларусь (РБ) являются: · Министерство финансов – эмитент, выступающий от имени Правительства Республики Беларусь. Этот орган выпускает ценные бумаги и несет от ...

... 14,5 Всего за месяц 23 788,1 66,7 Таким образом необходимо заметить что казахстанский рынок государственных ценных бумаг постепенно развивается и принимает более цивилизованный облик чем первоначальное хаотическое состояние. Несмотря на все проблемы и диспропорции, фондовый рынок Казахстана, как важнейшая часть формирующегося финансового рынка имеет большой потенциал и серьезные перспективы ...

0 комментариев