Этапы становления рынка ценных бумаг в России

Современное положение рынка государственных ценных бумаг в РФ

Современное состояние рынка государственных ценных бумаг в РФ

Рынок государственных ценных бумаг в кризисное время

Проблемы развития рынка государственных ценных бумаг

Перспективы развития рынка государственных ценных бумаг

Навигация

Перспективы развития рынка государственных ценных бумаг

Рынок государственных ценных бумаг: тенденции и перспективы

71852

знака

9

таблиц

3

изображения

3. Перспективы развития рынка государственных ценных бумаг

В 2008 г. по согласованию с Банком России Минфин России отказался от размещения на рынке коротких инструментов, перейдя к размещению средне- и долгосрочных инструментов фиксированной длины — 3, 5, 10 и 15 лет в рамках заранее объявленного ежегодного графика аукционов, размещенного на сайте Минфина России.

Все прошедшие за 7 месяцев 2008 г. первичные аукционы по размещению государственных ценных бумаг были проведены четко в соответствии с объявленным графиком.

Для обеспечения ликвидности новых выпусков государственных облигаций и рынка в целом, планируется, что трех- и пятилетний выпуски облигаций федерального займа с постоянным купонным доходом будут размещаться в течение одного года в объеме 42 млрд. руб. каждый (то есть в 2009 г. будут размещаться уже два новых соответственно трех- и пятилетний выпуска облигаций). Десятилетние выпуски облигаций с амортизацией долга будут размещаться в течение двух лет (то есть предложенный к размещению в 2008 г. выпуск будет размешаться и в 2009 г.), а 15-тилетние выпуски облигаций с амортизацией долга — в течение трех лет (то есть предложенный к размещению в 2008 г. выпуск будет размещаться и в 2009 и в 2010 гг.). При этом общие объемы выпусков будут доводиться соответственно десятилетних выпусков облигаций с амортизацией долга до 80-85 млрд. руб., а 15-тилетние выпуски облигаций с амортизацией долга — до 90-100 млрд. руб.

В условиях повышенного спроса на рублевые инструменты, в том числе государственные ценные бумаги, Минфин России будет проводить дополнительное размещение ценных бумаг путем проведения аукционов по доразмещению облигаций, неразмещенных при проведении первичных аукционов. Размещение государственных облигаций на вторичном рынке без проведения аукционов будет минимальным по объемам /23/.

Так, за 7 месяцев 2008 г.Минфином России проведено:

- 10 первичных аукционов. При этом объем привлечения составил 67,305 млрд. руб., или 65,34% от общей суммы привлечения;

- 12 аукционов по доразмещению облигаций, неразмещенных при проведении первичных аукционов. При этом объем привлечения составил 32,741 млрд. руб., или 31,78% от общей суммы привлечения.

Без проведения аукциона Минфин России осуществлял в 2008 г. доразмещение гособлигаций только два раза — в феврале и мае. Причем необходимо отметить, что даже в этих случаях о проведении доразмещения госбумаг объявлялось заранее. Суммарно при таком способе размещения гособлигаций привлечение составило 2,968 млрд. руб., или 2,88% от общей суммы привлечения. Таким образом, Минфин России на сегодняшний день привлек на первичных аукционах и аукционах по доразмещению 97,12% от общего объема привлечения за 7 месяцев 2008 г.

Следствием проводимой Минфином России в 2008 г. политики заимствований на рынке государственного внутреннего долга явилось то, что из общего, объявленного к размещению объема новых госбумаг в сумме 98,0 млрд. руб. по номиналу размещено облигаций на сумму 97,655 млрд. руб., или 99,65 процентов.

Наглядное представление правильности проводимой Минфином России заемной политики дает статистика проведения Минфином России первичных аукционов по размещению государственных ценных бумаг за 7 месяцев 2008 г. Таким образом, за 7 месяцев 2008 г. средний коэффициент размещения на первичных аукционах составил 0,6748 в то время как в 2007 г. средний коэффициент размещения на первичных аукционах составил 0,5176.

Несколько слов о государственных сберегательных облигациях (ГСО). Минфин России подготовил положение об обслуживании ГСО и в настоящее время идет его согласование.

Необходимо отметить, что ГСО в ходе доработки нормативной базы изменили свою целевую направленность. Сейчас ГСО в большей части превращаются в инструмент для размещения пенсионных накоплений для государственной управляющей компании и Пенсионного фонда России. Рыночное размещение ГСО будет незначительным.

В 2008 г. доходность к погашению государственных облигаций, обращающихся на рынке, как и в предыдущие годы, существенно зависит от текущей ситуации на валютном и денежном рынках.

В течение 2006-2008 гг. уровень доходности по государственным облигациям (индекс портфеля ГКО-ОФЗ) был значительно ниже текущих показателей, характеризующих инфляцию /24/.

Существуют причины, разнонаправлено влияющие на уровень процентных ставок на рынке ГКО-ОФЗ.

Основными причинами, препятствующими росту доходности на рынке государственных ценных бумаг, являются следующие:

1)консервативная политика Минфина России на рынке государственных внутренних заимствований;

2)сохранение высокого внутреннего спроса на российские долговые инструменты вследствие значительного роста объема рублевой ликвидности в условиях роста золотовалютных резервов в 2006 г. на 29,145 млрд. долл., в 2007 г. — на 47,603 млрд. долл., в 2008 г. — на 56,034 млрд. долл.;

3)неготовность российских инвесторов фиксировать значительные убытки в условиях резкого роста доходности по государственным ценным бумагам.

Среди причин, способствующих повышению доходности, можно выделить две — сохранение высокой стоимости пассивов для российских кредитных организаций (основных инвесторов на рынке государственных ценных бумаг) и высокий уровень показателей инфляции, так значение, индекса потребительских цен в январе-июне 2008 г. составило 7,9 %. При определении цен отсечения на аукционах Минфин России учитывает влияние вышеуказанных причин.

Вместе с тем, необходимо отметить, что в настоящее время сохраняется значительное превышение дюрации федеральных облигаций над дюрацией корпоративных и субфедеральных облигаций.

Если говорить про реальную доходность на рынке государственных ценных бумаг, то можно с полной уверенностью сказать, что ситуация с отрицательной реальной доходностью в течение всего этого года будет сохраняться. В апреле 2008 г. Правительством Российской Федерации рассмотрены перспективы долговой политики на следующий трехлетний период — на 2008-2010 гг., которая является логическим продолжением подготовленной Минфином России в 2008 г. стратегии. В результате начинает складываться система качественного среднесрочного планирования долговых операций Минфина России, что позволяет повысить эффективность управления государственным долгом Российской Федерации и обеспечить прозрачность проводимых операций.

Основные приоритеты, определенные в стратегии на 2006-2009 гг., для внутреннего рынка сохраняются и в 2008-2010 гг. Сюда входят:

- обеспечение сбалансированности источников финансирования дефицита федерального бюджета за счет государственных заимствований на внутреннем и внешнем рынках совместно с поступлениями от приватизации и реализацией государственных запасов и средствами Стабилизационного фонда Российской Федераций;

- сохранение объемов и структуры государственного долга, позволяющих гарантированно выполнять обязательства по его погашению и обслуживанию, а также рефинансировать долг независимо от состояния федерального бюджета;

- осуществление государственных внутренних заимствований в объеме, позволяющем активно развивать рынок корпоративных и муниципальных заимствований, обеспечивающих финансирование инвестиций в отраслях и регионах;

- изменение структуры государственного долга Российской Федерации в части дальнейшего увеличения удельного веса внутреннего долга в структуре совокупного государственного долга при одновременном уменьшении внешнего долга, особенно его нерыночной части.

Такая политика Минфина России, учитывающая рыночные изменения, позволила значительно снизить спрэды между федеральными облигациями и корпоративными и субфедеральными облигациями и, соответственно, повысилась привлекательность государственных федеральных ценных бумаг за счет повышения интереса к ним со стороны все более широкого круга участников /25/.

Заключение

Развитие финансовых рынков в государствах с переходной экономикой является важным элементом реформ. Эти рынки играют очень важную роль в превращении сбережений в инвестиции и перемещение денег и капитала с одного сектора в другой для более эффективного их использования. Сбалансированная структура финансового рынка, без сомнения, обеспечила бы полное использование финансовых ресурсов, стимулировала бы и ускоряла развитие отраслей и регионов, гарантировала бы экономический рост государства.

Рынок государственных ценных бумаг – это неотъемлемая часть внутреннего финансового рынка, и его рост в большей мере может способствовать развитию, стабильности и эффективности финансовой системы. Кроме того, что государственные бумаги являются надежным источником дохода, они делают экономику более гибкой к рыночным сигналам.

Тем более что выпуск государственных ценных бумаг для финансирования государственных расходов в переходной период кажется более привлекательным в сравнении с роста денежной массы за счет эмиссии или кредитов центрального банка, потому что:

- Размещение ценных бумаг позволяет правительству финансировать свои расходы без увеличения совокупной денежной массы;

- Продажа ценных бумаг часто является дешевым путем (по сравнению с увеличением налоговой нагрузки или денежной массы) финансирование государственных расходов;

- Рынок государственных ценных бумаг является составляющей частью национальных финансовых рынков;

- Выпуск ценных бумаг позволяет правительству приспособить структуру и время займов к своим теперешним и будущим потребностям;

- Активная торговля государственными ценными бумагами способствует уменьшению разницы между рыночными ставками привлечения и предоставления в заем денежных ресурсов и снижению расходов финансовых посредников;

- Обращение государственных ценных бумаг способствует росту ликвидности и гибкости экономики в целом;

- Существование хорошо развитых вторичных рынков дает возможность использования государственных ценных бумаг при проведении денежной политики центрального банка страны;

- Развитие первичных и вторичных рынков государственных ценных бумаг позволяет правительству полной мерой контролировать высокие темпы инфляции;

- Обращение государственных ценных бумаг отвечающий существующим международным стандартом делает экономику более стабильной и привлекательной для иностранных инвесторов.

В тоже время некоторые недостатки интенсивного использования продажи ценных бумаг для финансирования государственных расходов, например:

- новые выпуски государственных ценных бумаг могут увеличить государственный долг и таким образом переносить часть финансовой нагрузки на будущее поколение;

- Развитие первичных и вторичных рынков государственных ценных бумаг может вызвать нежелательное распределение финансовых ресурсов и иметь негативное влияние (эффект вытеснения других инвестиций) на развитие других финансовых рынков страны;

- Большие суммы замов могут привести к увеличению номинальных процентных ставок и сделать расходы бюджета восприимчивыми к изменением процентных ставок;

- Использование ценных бумаг ослабляет желание правительства и других органов власти контролировать свои расходы и, кроме того, может увеличить зависимость правительства от своих кредиторов.

Таким образом, отечественный рынок государственных ценных бумаг находится в стадии становления, однако опыт зарубежных стран свидетельствует о важной роли этих ценных бумаг как источника формирования заемного капитала. В условиях развитой рыночной экономики государственные ценные бумаги, послужат необходимым средством мобилизации денежных средств. Для инвестора облигации будут одним из надежнейших способов помещения капитала.

Список использованных источников

1. Алехин Б. История развития рынка государственных ценных бумаг//Рынок ценных бумаг. - 2005. - № 8. - С. 26-30.

2. www.ru.wikipedia.com – Электронная библиотека сети Интернет

3. Подвинская Е., Столяров А., Шахназарян Г. Исрользование государственных ценных бумаг для решения проблем финансирования бюджетного дефицита.//Финансы и кредит. – 1997. - № 8 – С. 46.

4. Стаханович Л. Гарантии и поручительства в системе государственного долга.//Финансы и кредит. – 1997. - № 8. – 49.

5. Абрамов А. Современные тенденции развития рынка ценных бумаг открытых инвестиционных фондов // Биржевое обозрение.-2004.-№10.-С. 8-11.

6. Бердникова Т. Рынок ценных бумаг. – М.: Инфра-М, 2004. – 278 с.

7. www.rcb.ru – Официальный сайт журнала «Рынок ценных бумаг»

8. Галанов В., Басов А. Рынок ценных бумаг.- М.: Финансы и статистика, 2000.

9. Щербаков А. Рынок государственных ценных бумаг Российской Федерации и перспективы его развития на 2006-2008 годы//Рынок ценных бумаг.- 2006.- № 8.- С. 3-7.

10. Холтуев. Е. Взаимосвязь рынка государственных ценных бумаг РФ с мировым рынком// Рынок ценных бумаг.- 2008.- № 3.- С. 61-66.

11. Другов А. Рынок государственных ценных бумаг в 2008 году: тенденции и перспективы//Биржевое обозрение.- 2008.- № 12.- С. 5-9.

12. Смыслов Д. Российский рынок государственных ценных бумаг: становление, эволюция, перспективы//МЭ и МО.- 2008.- № 1.- С. 34-44.

13. Гамбаров Г. Совокупный оборот рынка государственных ценных бумаг//Рынок ценных бумаг.- 2008.- № 16.- С. 17-22.

14. www.rbc.ru – «РосБизнесКонсалтинг» Годовой отчет о результатах деятельности ММВБ за 2008 г.

15. Воробьева З. Кризисный период на рынке государственных ценных бумаг// Рынок ценных бумаг.- 2008.- № 21.- С. 28-37.

16. Ульянецкий М. Политика рынка государственных ценных бумаг//Рынок ценных бумаг.- 2007.- №19.- С. 16-23.

17. www.minfin.ru - Официальный сайт Министерства Финансов РФ

18. Вьюгин О. Ликвидность государственных ценных бумаг//Рынок ценных бумаг.- 2008.- №4.- С. 42-50.

19. Кравцов. А. Доходность рынка государственных ценных бумаг//Биржевое обозрение.- 2008.- № 14.- С. 15-23.

20. Чинкарев В. Тяжелое время для рынка государственных ценных бумаг. Необходимость стабилизации//Рынок ценных бумаг.- 2007.- №9.- С. 37-44.

21. www.cbr.ru – Официальный сайт Центрального Банка РФ

22. Ульянецкий М. Анализ мировых государственных облигаций//Рынок ценных бумаг.- 2007.- № 20.- С. 56-62.

23. Прозоров Ю. Смена стратегии: перспектива государственных и муниципальных заимствований//Рынок ценных бумаг.- 2007.- № 7.- С. 47-50.

24. Зенькович Е. Взаимодействие государственных и саморегулируемых органов в сфере контроля и надзора на рынке ценных бумаг//Рынок ценных бумаг.- 2008.- № 13.- С. 18-21.

25. Малюгин В.И. Рынок ценных бумаг:Количественные методы анализа. -М.:Дело, 2003.-320с.

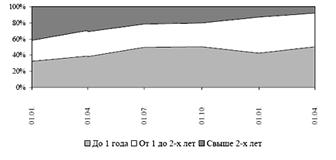

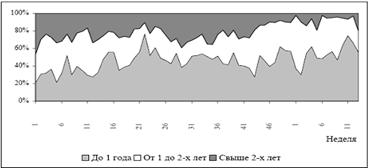

Приложение А

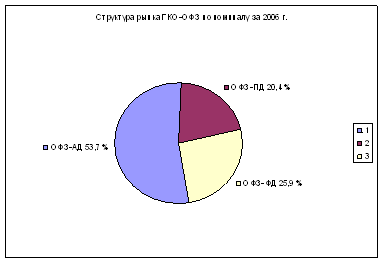

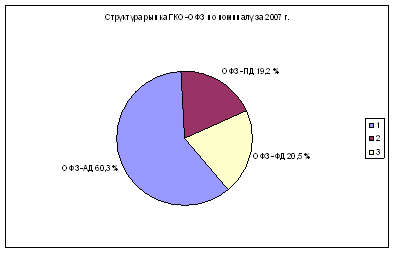

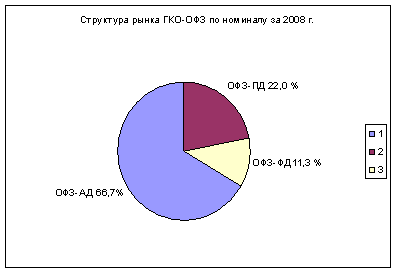

Структура рынка ГКО-ОФЗ по номиналу за 2006-2008 гг.

Рисунок 1 – Структура рынка ГКО-ФЗО за 2006 г.

Рисунок 2 - Структура рынка ГКО-ФЗО за 2007 г.

Рисунок 3 - Структура рынка ГКО-ФЗО за 2008 г.

Похожие работы

... , расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... банков ликвидными коммерческими активами; • финансирования целевых программ, осуществляемых местными органами власти; • поддержки социально значимых учреждений и организаций. Участниками рынка государственных ценных бумаг в Республике Беларусь (РБ) являются: · Министерство финансов – эмитент, выступающий от имени Правительства Республики Беларусь. Этот орган выпускает ценные бумаги и несет от ...

... 14,5 Всего за месяц 23 788,1 66,7 Таким образом необходимо заметить что казахстанский рынок государственных ценных бумаг постепенно развивается и принимает более цивилизованный облик чем первоначальное хаотическое состояние. Несмотря на все проблемы и диспропорции, фондовый рынок Казахстана, как важнейшая часть формирующегося финансового рынка имеет большой потенциал и серьезные перспективы ...

0 комментариев