Сутність і принципи банківського кредитування

Види банківського кредиту

Джерела формування кредитних ресурсів банку

Організаційні аспекти банківського кредитування

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Актуальні напрями банківського кредитування

Аналіз динаміки процентних ставок комерційних банків

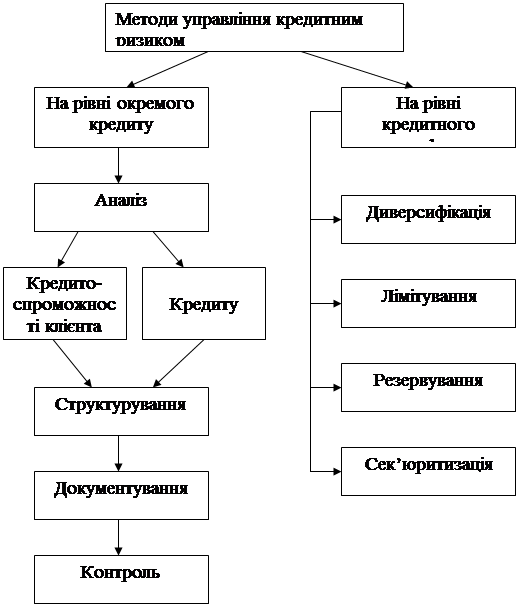

Визначення наслідків кредитних ризиків для банківської системи України

Реструктуризація кредитів як метод управління проблемною заборгованістю

Фактори впливу на вартість проблемної заборгованості за кредитами

Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Експерт-оцінювач кредитного забезпечення має досконало знати методику визначення ліквідності та реальної ринкової вартості заставного майна

Навигация

Організаційні аспекти банківського кредитування

Розвиток банківського кредитування

192247

знаков

0

таблиц

18

изображений

1.4 Організаційні аспекти банківського кредитування

Розгляд такого цілісного поняття, як «кредитний процес», дозволяє комплексно проаналізувати всі складові та етапи механізму банківського кредитування. Кредитний процес це рух банківського кредиту як послідовний перебіг його організаційних стадій (етапів). У ході кредитного процесу відбувається послідовна зміна стадій механізму банківського кредиту. Комерційні банки можуть надавати кредити всім суб’єктам господарської діяльності незалежно від їхньої галузевої приналежності, статусу, форм власності за наявності у них реальних можливостей та правових форм забезпечення своєчасного повернення кредиту та сплати відсотків за користування кредитом [11, с.402].

У теорії та практиці кредитування виокремлюють сім основних стадій кредитного процесу, управління якими банк повинен ретельно організовувати: розгляд заявки позичальника на отримання кредиту; аналіз фінансового стану (кредитоспроможності) клієнта; розробка умов позики; підготовка та укладання кредитного договору; визначення порядку забезпечення кредиту, гарантій повернення позики; процедура надання позики; процедура погашення позики; контроль за кредитною операцією.

Перша стадія кредитного процесу включає аналіз і попередній відбір заявок на отримання кредиту. Для цього проводиться науково обґрунтована експертиза доцільності надання позики. Головне завдання кредитних працівників комерційного банку на цій стадії зібрати найповнішу інформацію про потенціального позичальника.

На другій стадії кредитного процесу банк визначає кредитоспроможність і фінансове становище клієнта. Кредитні працівники повинні оцінити: якою мірою потенційний позичальник здатний повністю і в строк розрахуватися за своїми борговими зобов’язаннями. Чим точніше банк зуміє визначити кредитоспроможність клієнта, тим ширше можливості банку для зниження кредитного ризику.

На третій стадії кредитного процесу банк приймає кінцеве рішення про можливість, умови і форми надання позики. Оцінка майбутньої кредитної операції здійснюється на підставі проведення техніко-економічного обґрунтування позики. Завершується ця стадія оформленням і укладанням кредитного договору, який стає для банку засобом управління подальшими стадіями кредитного процесу.

Четверта стадія кредитного процесу пов’язана із визначенням умов забезпечення повернення кредиту. У центрі розв’язання даної проблеми знаходиться обґрунтований вибір об’єкта (предмета) застави. Для цього має бути забезпечене правильне оформлення заставних юридичних документів, чітке визначення прав і зобов’язань банку і позичальника згідно з нормами чинного заставного права. Засобом забезпечення повернення банківської позики може бути гарантія.

На п’ятій стадії кредитного процесу банк на основі кредитного договору здійснює процедуру надання позики. Конкретний спосіб надання кредиту, а також вид позичкового рахунку визначається особливостями цієї кредитної операції. Процедура надання позики має бути зручною, оперативною і взаємовигідною для банку та позичальника.

Шоста стадія кредитного процесу повернення позики з відсотками та завершення кредитної операції. Конкретний спосіб погашення позики обумовлюється у тексті кредитного договору. В умовах фінансової кризи і збільшення взаємної дебіторсько-кредиторської заборгованості господарських суб’єктів банк повинен приділяти постійну увагу повному і своєчасному виконанню кредитних договорів щодо погашення наданих позик. Усі випадки непогашення позик мають детально аналізуватися кредитними працівниками, щоб у майбутньому не допускати подібного.

Сьома стадія є специфічною в тому плані, що банківський контроль та управління кредитним процесом здійснюється на кожній його стадії. Систематичний моніторинг стану кредитного процесу, що поєднується з постійним аналізом якості кредитного портфеля банку посідає одне з центральних місць у системі банківського менеджменту. Головне завдання, яке вирішується на заключній стадії, розробка нагальних практичних пропозицій і рекомендацій щодо вдосконалення кредитної політики комерційного банку [34, с.24-31].

У структурі будь-якого комерційного банку функціонує кредитне управління (відділ), яке безпосередньо веде роботу з клієнтами з питань кредитування.

Позичковий відсоток плата, яку отримує кредитор від позичальника за користування останнім позиченими грошима. Ставка (або норма) відсотка це відносний показник ціни банківського кредиту, що відображає відношення суми сплачених відсотків до величини позики. Комерційні банки як незалежні економічні суб’єкти мають право самостійно встановлювати рівень відсоткової ставки за кредитами залежно від попиту та пропозиції на кредитному ринку та рівня облікової ставки НБУ. Як правило, зростання попиту на позики призводить до підвищення відсоткової ставки. При укладенні кредитного договору банк домовляється з позичальниками про конкретну величину відсоткової ставки.

Банківський позичковий відсоток відображає економічні відносини перерозподілу і привласнення банком частини прибутку, що створюється на підприємствах-позичальниках внаслідок продуктивного використання наданої позики. У зв’язку з цим інтенсивність попиту на банківський кредит з боку господарських суб’єктів визначається, насамперед, рівнем і динамікою розвитку виробничого процесу та ступенем ділової активності товаровиробників [23, с.201].

Формування відсоткової ставки багатофакторний процес, який визначається багатьма чинниками. Серед них: рівень облікової ставки Національного банку, термін надання позики, особливості забезпечення позики, платоспроможність і авторитет позичальника, темпи інфляції, перспективи зміни ринкової кон’юнктури тощо. Сукупність цих чинників буде визначати межі диференціації кредитного відсотка. Головним чинником, що впливає на рівень відсоткових ставок, є ціна кредитних ресурсів. Чим дорожче банку обходиться формування кредитних ресурсів, тим вище відсоткова ставка. В сучасних умовах вирішальний вплив на ціну кредитних ресурсів здійснюють, насамперед, розміри депозитних ставок. За короткостроковими позиками ставка, як правило, вища, ніж за довгостроковими. Короткостроковими є кредити на поточну виробничу діяльність; вони, як правило, забезпечені товарами, які швидко реалізуються [45, с.177].

Суттєвий вплив на рівень відсоткової ставки здійснює інфляція. В умовах інфляційних очікувань комерційні банки змушені «страхувати» себе на випадок прискорення темпів інфляції шляхом збільшення ставок за кредитами. Позичковий відсоток за мінусом знецінення грошей часто називається «реальним відсотком». Використовується також поняття «від’ємний відсоток», який відображає умови випередження темпів знецінення грошей відносно темпів зростання позичкового відсотка.

Рівень відсоткової ставки є головною умовою проведення кредитної операції. Крім наведених вище чинників, що визначають рівень відсоткових ставок комерційних банків, можна виділити ще такі чинники: ризикованості проекту, рівень ставки податку на прибуток банку, умови надання аналогічного виду кредиту на загальнодержавному та регіональному кредитних ринках, можливості банку щодо додаткового залучення кредитних ресурсів, а позичальника щодо отримання такої ж позики в інших банках, наявність різних форм матеріального забезпечення позики. За великими позиками відсоткова ставка нижче, ніж за дрібними.

У банківській практиці широко використовується термін «маржа». Маржа це різниця між відсотковими ставками; для процесу кредитування це різниця між ставками виданих кредитів (ставки позичкового відсотка) і залучених депозитних коштів (ставки депозитного відсотка). Зрозуміло, що маржа має бути такого рівня, щоби забезпечувати належну рентабельність комерційного банку і створювати фінансові ресурси для його розвитку. Проте банк, що орієнтується на довгострокові перспективи своєї діяльності, не розглядає максимізацію маржі як визначальну свою мету і першочергове завдання. Часто буває економічно вигідніше інше: створити пільгові умови для постійних клієнтів, сприяти розширенню їх кола, надавати допомогу в розвитку їхньої фінансово-господарської активності тощо. Робота на перспективу у сфері управління відсотковими ставками більшою мірою сприятиме забезпеченню ліквідності, рентабельності і розширенню діяльності комерційних банків [22, с.367].

Централізоване регулювання рівня відсоткових ставок здійснюється НБУ на базі зміни офіційної облікової ставки. Облікова ставка НБУ є нині одним із основних важелів регулювання фінансово-кредитної сфери національної економіки. Українські комерційні банки враховують цей важливий норматив у своїй кредитній діяльності. Методика визначення облікової ставки НБУ базується на п’яти основних принципах: забезпечення позитивного реального рівня ставки відносно інфляції; встановлення у межах коридору ринкових відсоткових ставок комерційних банків за кредитами та депозитами; наближення до рівня міжбанківських відсоткових ставок у стабільній ситуації на грошово-кредитному ринку; урахування інших чинників (обмінний курс, ліквідність банківських установ, попит на кредит у кінцевих споживачів); відповідність поточній політиці НБУ щодо регулювання грошово-кредитного ринку.

На початку 90-х років в Україні в умовах високих темпів інфляції комерційні банки були зобов’язані змінювати ставки за чинними кредитними угодами синхронно зі зміною облікової ставки. В умовах фінансової стабільності таке жорстке регулювання кредитно-грошового ринку не потрібне. У цих умовах облікова ставка НБУ має для комерційних банків не директивний, а швидше індикативний характер. Підвищення облікової ставки спрямоване на скорочення видачі Національним банком кредитів комерційним банкам, а тим самим на зменшення обсягу кредитних ресурсів на грошово-кредитному ринку. Навпаки, для збільшення кредитних ресурсів в економіці НБУ знижує облікову ставку. Зниження облікової відсоткової ставки заохочує видачу кредитів. У зв’язку з дією цього механізму відповідно до зміни облікової ставки НБУ відбувається й коригування відсоткових ставок у комерційних банках. Стимулювати розвиток виробництва може лише низька відсоткова ставка [20, с.184].

Таким чином, за різних макроекономічних умов держава в особі Національного банку може провадити (залежно від обраних цілей) або політику кредитної рестрикції (подорожчання кредиту за рахунок обмеження кредитної емісії), або політику кредитної експансії (зниження облікової ставки заради пожвавлення процесу кредитування виробництва).

У західних країнах чинні законодавчі акти, які обмежують рівень відсотка, що стягується за позиками; встановлюються граничні відсоткові ставки залежно від конкретного виду банківського кредиту, юридичного статусу позичальника, характеру кредитної угоди. При визначенні конкретної величини відсоткової ставки комерційний банк ставить двояке завдання: по-перше, відшкодувати за рахунок відсотка всі свої витрати та отримати належний прибуток; по-друге, зацікавити клієнтів (позичальників) такою відсотковою ставкою, при якій вони брали б кредити саме в цьому банку.

Рівень відсоткової ставки за користування кредитом комерційні банки встановлюють також залежно від рівня ризику. Банківський ризик пов’язаний із можливістю економічних втрат у разі виникнення несприятливих для банку обставин. Відсотковий ризик це небезпека фінансових втрат банку через перевищення відсоткових ставок, що виплачуються за залученими коштами, над ставками за наданими позичками. Відсотковий ризик виникає також внаслідок можливості втрат від несплати позичальниками відсотків за користування позичкою. В умовах кризової економіки закономірно має місце високий ризик неповернення позик [44, с.643].

Покажемо дію цих тенденцій. Відсоткові ставки за споживчими позиками, як правило, вищі, ніж за більшістю інших видів банківського кредиту, адже ці позики є незначними і ризикованими. Крім того, такі позики є досить трудомісткими для банку. При іпотечному кредитуванні чітко виявляється така закономірність: чим вище відношення величини позики до вартості об’єкта іпотеки, тим вища відсоткова ставка, оскільки ризик при цьому значно більший.

Технологія кредитування це сукупність конкретних методів і прийомів, що використовуються в процесі здійснення кредитних операцій. Використання на практиці ефективних способів впливу на хід процесу кредитування невіддільне від проведення наукових досліджень у цій сфері, вивчення та узагальнення практичного досвіду банківської діяльності.

Технологія банківського кредитування включає в себе системну оцінку ходу всього кредитного процесу в банку, та розгляд руху позики (вартості) в органічному зв’язку із певними організаційними формами та інституціональними структурами банківської діяльності. Реальне покращання ситуації у кредитній сфері неможливе в сучасних умовах на основі вдосконалення лише окремих відособлених ланок кредитного процесу; необхідне підвищення ефективності цілісної системи кредитних технологій.

Вітчизняні комерційні банки використовують такі основні форми забезпечення кредиту: застава рухомого і нерухомого майна; гарантії і поручительства третіх осіб; страхування ризику позики; уступка дебіторської заборгованості; неустойка (штрафи, пеня). Кожна з форм забезпечення повернення кредиту оформляється окремим документом, що має юридичну силу і закріплює за кредитором певне фінансове джерело для погашення позики у разі відсутності коштів у позичальника після настання строку погашення кредиту [43, с.324].

Для будь-якої кредитно-фінансової установи забезпечення наданих позик є серйозною проблемою. Належне забезпечення кредитної операції суттєво знижує ризик втрат від неповернення кредиту.

Застава це спосіб забезпечення будь-якого (в тому числі кредитного) зобов’язання. Банк укладає з позичальником окремий договір застави. Предметом застави є високоліквідні (тобто ті, які можна у разі потреби швидко реалізувати) товарно-матеріальні цінності, готова продукція, цінні папери тощо [9, с.92].

У банківській практиці застава майна випливає із заставного зобов’язання, що видається позичальником (заставодавцем) кредитору (заставодержателю) і потверджує право останнього у разі невиконання платіжного зобов’язання отримати переважне задоволення претензії (перед іншими кредиторами) з вартості закладеного майна. В юридичному аспекті для комерційного банку важливо, що для фактичної реалізації заставленого майна кредитору не потрібно порушувати щодо позичальника судовий позов. Сам факт наявності застави дає комерційному банкові особливі права щодо розпорядження заставним майном.

Застава має похідний характер від забезпеченого нею зобов’язання. У договорі застави має бути зазначено суть забезпеченої заставою вимоги, її розмір і строк виконання зобов’язання, опис предмета застави, а також будь-які інші умови, відносно яких за заявою однієї із сторін має бути досягнута угода.

Предметом застави можуть бути майно і майнові права. У разі надання кредиту під заставу майна банк повинен враховувати низку важливих чинників і передумов кредитної операції. По-перше, позичальник має бути власником заставленого майна або мати право оперативного управління ним, яке визначено статутом або дорученням. По-друге, позичальник повинен подати офіційну інформацію, яка б потверджувала, що дане майно не було вже заставлене раніше за невиконаними зобов’язаннями. По-третє, предмет застави має бути правильно оформлений як власність. По-четверте, предмет застави має мати визначену ціну, потверджену документально (для нерухомості довідка фірми, що має ліцензію на оцінку та документ про право власності). Очевидно, що предмет застави має мати цінність та користуватися попитом у разі його реалізації. Для банку головною вимогою до вибору предмета застави є рівень його ліквідності. Майно, що перебуває у спільній власності, може бути передано у заставу тільки за згодою усіх співвласників. Предмет застави в необхідних випадках має бути застрахований. Страхове свідоцтво є додатком до договору застави. До оформлення договору застави сторонами на місці має бути проведений огляд та оцінка майна [45, с.389].

Необхідною передумовою використання застави майна як форми забезпечення кредиту є перевищення величини вартості застави над вартістю наданого кредиту. Чим більша ця різниця, тим, в принципі, й вище забезпеченість позики. Комерційному банкові економічно невигідно надавати кредит у сумі, яка дорівнює (а не є меншою) вартості заставного майна.

Банки розробляють і використовують в практичній роботі нормативи оцінки майна, що передається у заставу в забезпечення кредиту. Найнадійнішими вважаються такі предмети застави (що оцінюються в 100%): грошові кошти, гарантії першокласних банків за умови попереднього вивчення рейтингу банку за світовою класифікацією, гарантії уряду. Оцінка об’єктів нерухомості проводиться у межах встановленого «коридору» (вилки) нормативу, з урахуванням призначення об’єктів, місцезнаходження (регіон, віддаленість від центру міста), ефективності використання приміщень, ліквідності на ринку тощо. Оцінка обладнання проводиться з урахуванням ліквідності на ринку, фізичного стану, ефективності використання тощо. Щодо готової продукції і товарів в обороті, то найвищу оцінку мають предмети застави з високим рівнем ліквідності, запасом терміну придатності, який не менше ніж вдвічі перевищує термін дії кредиту.

Кредитор повинен мати реальну можливість погасити з вартості заставленого майна після його реалізації основну суму боргу, відсотки, всі витрати, пов’язані із здійсненням кредитної операції (включаючи зберігання предмета застави), і, крім того, відшкодувати так званий втрачений прибуток [9, с.543].

Важливе значення має проведення правильної ринкової оцінки вартості предмета застави. Вартість застави має включати суму кредиту і відсотків за ним. Банк має право контролювати збереження заставленого майна. При оформлені договору на заставу товарів, матеріалів чи продукції слід враховувати, що вони є предметом застави лише до моменту їх реалізації чи переробки, після чого договір втрачає силу і заставодавець повинен замінити предмет застави.

Предметом застави може бути рухоме майно (обладнання, машини, оргтехніка, товари на складі). У цьому разі воно передається у володіння заставодержателю (на його склади) або за взаємною угодою залишається у заставодавця під замком та печаткою заставо держателя. Це окремо оговорюється в договорі застави. На зберігання заставодержателю передаються також і цінні папери, якщо вони є предметом застави [11, с.34].

Ліквідні цінні папери, які вільно обертаються і котируються на фондовому ринку, завжди вважалися надійною заставою банківського кредиту. Широкому використанню цінних паперів як застави у вітчизняній банківській практиці заважає нерозвинутість в Україні ринку цінних паперів і відсутність відповідного законодавства.

Застава нерухомого майна підлягає державній реєстрації у випадках та у порядку, передбачених законом. Застава рухомого майна реєструється на підставі заяви заставодержателя або заставодавця у Державному реєстрі застав рухомого майна. Така умова є необхідною, адже в іншому випадку позичальник може заставити своє майно одразу в кількох банках і одержати кредити, що в багато разів перевищують ринкову вартість цього майна. Запровадження електронного реєстру майна, прийнятого під заставу комерційними банками, дозволяє забезпечити дієвий контроль за майном, яке заставляється під кредити [44, с.702].

У зарубіжній практиці банківської кредитної діяльності застава не набула широкого застосування. Необхідність постійного контролю за предметом застави, проблеми з реалізацією обтяжують комерційні банки і відволікають від основної діяльності.

Застава рухомого майна, при якій майно, що складає предмет застави, передається заставодавцем у володіння заставодержателю, називається закладом. Банки намагаються використовувати заклад лише в крайніх випадках, адже необхідність утримання приміщень для збереження відповідних цінностей є економічно невигідним і організаційно незручним. В банківській практиці як предмет закладу найчастіше використовується золото та інші дорогоцінні метали, дорогоцінні камені, предмети мистецтва, автомобілі. На жаль, поки що в Україні немає належного досвіду ефективного використання заставних механізмів банківського кредитування.

Гарантія як форма забезпечення повернення кредиту це зобов’язання третьої особи погасити борг позичальника, коли він фінансове не здатний зробити це самостійно. Якщо гарантія надається юридичною особою, то вона оформлюється у вигляді гарантійного листа. Банк надає кредит, забезпечений гарантією, лише після того, як отримає гарантійний лист з відміткою банку організації-гаранта про його зобов’язання списати з поточного рахунка гаранта відповідну суму боргу та відсотки за позикою.

Зміст гарантійного листа має відповідати вимогам чинного законодавства і відображати існуючі економічні реалії. Дія гарантії припиняється після погашення відповідних позик. При виконанні зобов’язань за кредитним договором гарант має право зворотної вимоги до боржника Може укладатися й окремий договір гарантії, відповідно до умов якого гарант у випадку невиконання боржником зобов’язань за кредитним договором з банком-кредитором зобов’язується сплатити борг боржника кредитору в розмірі позики, відсотків за позику та пені [22, с.87].

Формою забезпечення кредитів є також порука. В юридичній науці з позицій цивільного законодавства «гарантія» і «поручительство» часто розглядаються як тотожні поняття. Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем. Договір поруки має містити відповідальність поручителя за виконання на повну суму зобов’язань позичальника. Поручитель і боржник (позичальник) несуть при цьому солідарну фінансову відповідальність. Урегулювання всіх спорів за договором поруки здійснюється в арбітражному порядку. Найнадійнішими вважаються гарантії (поручительства) банків.

Практична робота установ банків із заставою і гарантіями (поручительствами) вимагає від банківських працівників високої юридичної грамотності, відповідних знань у галузі цивільного і заставного права. В економічному плані ефективність для банку гарантій і поручительств як форм забезпечення повернення кредитів залежить від платоспроможності організацій, які виступають у ролі гаранта (поручителя). Банк повинен у зв’язку з цим провести об’єктивний аналіз платоспроможності гаранта (поручителя) [23, с.90].

Однією з форм забезпечення кредитів є їх страхування. У разі страхування кредиту та відсотків за ним банк має ретельно перевірити фінансовий стан страхової компанії, з якою позичальник укладатиме страховий договір. Важливо, щоб у страховому договорі, було зазначено, що страхова компанія повністю відповідає за кредитний ризик, включаючи й нецільове використання позики. У країнах з розвинутою ринковою економікою страхування банківських кредитів є окремою важливою сферою страхового бізнесу.

За невиконання або неналежне виконання позичальником своїх зобов’язань щодо повернення кредиту і виплати відсотків кредитор вправі стягувати з нього неустойку. Неустойка є грошовим зобов’язанням боржника перед кредитором за невиконання або неналежне виконання як договірних, так і позадоговірних зобов’язань. Згідно з Цивільним кодексом України необхідною умовою для стягнення неустойки є факт наявності цивільно-правового зобов’язання. В одній кредитній операції можуть застосовуватися кілька різних форм забезпечення повернення позики.

Ефективність здійснення кредитної операції багато в чому визначається правильним способом надання позики. Надання банківського кредиту може здійснюватись одночасно, періодично або частинами (поетапно). Взаємовигідним для банку і позичальників є надання кредиту в повному обсязі шляхом зарахування коштів на відповідний кредитний рахунок із наступним використанням їх тоді, коли в цьому виникає необхідність. У світовій банківській практиці найпоширенішими способами надання позик є кредитна лінія, контокорент, овердрафт, автоматично поновлюваний (револьверний) кредит. Кредит може надаватися як у безготівковій, так і в готівковій формах [45, с.118].

Надання кредиту відбувається шляхом оплати з кредитного рахунка платіжних документів за об’єкти кредитування чи перерахування коштів на поточний рахунок позичальника на підставі розпорядження кредитного відділу. Використання окремих кредитних рахунків та оплата з них розрахунково-платіжних документів, виставлених клієнтові, дають банку можливість здійснювати належний контроль за цільовим використанням позик і процедурою їх погашення. Якщо кредит надається шляхом перерахування на поточний рахунок клієнта, банку важче проконтролювати, на які цілі використовуються надані кредити, особливо якщо рахунок позичальника знаходиться в іншому банку.

Кредитний рахунок відкривається на договірній основі як юридичним, так і фізичним особам у будь-якій установі банку, яка має право видавати кредити, з дотриманням вимог чинного законодавства. У практиці діяльності вітчизняних комерційних банків найчастіше використовуються прості кредитні рахунки.

Кредитні рахунки призначені для обліку кредитів, наданих шляхом оплати розрахункових документів чи перерахування на поточний рахунок позичальника відповідно до умов кредитного договору. Сума боргу позичальника фіксується за дебетом кредитного рахунка, а погашення заборгованості відображається за кредитом.

Кредитні рахунки в іноземній валюті відкриваються уповноваженим банком у встановленому чинним законодавством України порядку юридичним особам-резидентам, фізичним особам-резидентам, які займаються підприємницькою діяльністю, та юридичним особам-нерезидентам банківським установам.

Кредитні рахунки є активними рахунками: при наданні кредиту вони дебетуються, а при погашенні кредитуються. Одному і тому ж позичальникові банк може відкрити декілька кредитних рахунків залежно від специфіки об’єктів кредитування. Технологія надання кредиту залежить від цільової спрямованості позики, від мети, для реалізації якої вона надається: виробництво, інвестиції, комерційна (торговельна) діяльність [16, с.39-41].

У разі короткострокового кредитування позика може надаватися під поточну виробничу діяльність, на закупівлю сировини, матеріалів, оплату робіт (послуг). У разі довгострокового кредитування позика береться на цілі, пов’язані з підвищенням технічного рівня виробництва, стимулюванням випуску нових видів продукції, витратами, пов’язаними з капітальним будівництвом, реконструкцією або технічним переозброєнням об’єктів виробничого призначення тощо. При довгостроковому кредитуванні використовуються інші способи надання кредиту порівняно з короткостроковими позиками. Довгостроковий кредит зараховується позичальникові на кредитний рахунок і використовується ним на оплату платіжних документів за поставку обладнання, машин, приладів, матеріалів, виконані будівельно-монтажні, проектні та інші роботи. Для цільового довгострокового кредитування відкривається кредитна лінія.

Спосіб надання кредиту за контокорентом пов’язаний з наявністю дебетового сальдо на контокорентному рахунку. Кредит надається в цьому випадку в сумі дебетового сальдо на рахунку, що виник. На контокорентному рахунку сальдо виводиться, як правило, щоденно. Зрозуміло, що цей кредит не має чітко визначеної цільової спрямованості; за рахунок контокорентної позички можуть здійснюватися найрізноманітніші поточні платежі. В кредитному договорі на кредитування за контокорентним рахунком може встановлюватися перелік платежів, що здійснюватимуться за дебетом контокорентного рахунка. Отже, специфічними рисами способу надання кредиту за контокорентом є знеособленість об’єкта кредитування і автоматизм формування позичкової заборгованості [43, с.403].

У розвинутих країнах світу контокорентна форма кредитування вводиться комерційними банками для першокласних найбільш надійних позичальників великих компаній для надання позик на поточну виробничу діяльність.

У колишньому СРСР в умовах планової командної економіки з 30-х років банки використовували на практиці відокремлені розрахункові і позичкові рахунки. Лише в окремих випадках банки відкривали єдиний активно-пасивний рахунок і проводили за ним кредитування. Так було, наприклад, у 1966-1984 роках при кредитуванні колгоспів за спеціальним розрахунковим (поточним) рахунком. На основі виробничо-фінансових планів колгоспів визначалися ліміт видачі і плановий розмір кредиту. Як правило, такий порядок надання позики використовувався відносно низькорентабельних і збиткових колгоспів; а оскільки такі господарства не могли в подальшому повернути надані кредити, держава «списувала» їх.

Овердрафт є способом короткострокового кредитування укрупненої потреби клієнта в коштах у разі їх недостатності для завершення поточних розрахунків. Надання кредиту у формі овердрафту дуже поширене в практиці англійських банків. При овердрафті застосовується наступний механізм надання позики: якщо сума платежу, зазначена у платіжному документі клієнта, перевищує залишок коштів на поточному рахунку, то різниця (дебетове сальдо) автоматично оплачується банком за рахунок кредиту, але в межах невикористаного ліміту. Якщо сума платежу перевищує залишок ліміту кредитування, то позика банком не надається [31, с.114].

Спосіб надання кредиту на основі кредитної лінії дозволяє задовольняти тимчасові потреби позичальників в обігових коштах. Для позичальника такий спосіб отримання позики є економічно вигідним, адже відсотки сплачуються у цьому разі не з усього кредитного ліміту, а лише за ту суму, яку фактично використав (позичив) позичальник на даний момент.

Специфічне місце серед способів надання кредиту посідає форфейтинг. Форфейтинг (від англ. forfeiting відмова від прав) це банківська операція з придбання комерційного зобов’язання позичальника (покупця) перед кредитором (продавцем). Операція «форфейтинг» подібна за своїм змістом до операції «факторинг». Проте, на відміну від факторингу, форфейтинг є одноразовою операцією, що пов’язана із стягненням грошових коштів на основі набуття прав на товари і послуги. Форфейтинг є комерційним зобов’язанням, що забезпечене простим або переказним векселем (тратою) без права власника трати або векселя звернутися за відшкодуванням до попереднього власника зобов’язання. Форфейтинг як механізм обліку зовнішнього торговельного боргу з використанням переказних векселів забезпечує експортерові отримання кредиту від банку-форфейтера [44, с.531].

Погашення (повернення) позики здійснюється або однією сумою одночасно по закінченні строку користування позикою, або періодично (поступово) протягом всього терміну дії кредитної угоди. Конкретний спосіб погашення позики передбачається в тексті кредитного договору і термінового зобов’язання.

Первинним джерелом погашення кредиту є доходи позичальника. У разі фінансової неспроможності позичальника джерелом повернення позики може виступати виручка від реалізації заставленого майна, перерахування коштів гарантом або страховою компанією. Позика може бути відшкодована також шляхом продажу активів позичальника, продажу акцій, отримання позики в іншого кредитора тощо.

Згідно з умовами кредитного договору позичальник повинен добровільно виконувати свої платіжні зобов’язання перед банком. Погашення позики здійснюється в день настання терміну платежу чи в інший визначений період за наявності коштів на поточному рахунку позичальника. При погашенні позики готівкою клієнт у відповідні терміни вносить гроші в касу банку. Крім добровільного виділяють також примусовий спосіб погашення позик. Сума боргу, в цьому випадку, списується з банківського рахунка позичальника без його згоди (примусово) за виконавчими документами судів.

У разі короткострокових кредитів (наприклад, під торговельно-посередницькі операції), як правило, використовується порядок одноразового погашення позики після закінчення терміну кредитування. У разі довгострокових кредитів (наприклад, на інвестиційні потреби), як правило, погашення позики здійснюється рівними частками протягом усього терміну кредитної операції. Для банку вигідним є регресивний механізм погашення кредиту, коли на початку погашення позики вноситься більша частина коштів, а потім менша. Протилежним є дегресивний механізм погашення кредиту, коли спочатку погашається менша сума, а потім більша [32, с.17].

Найповніше сутність регресивного механізму погашення кредиту проявляється в умовах використання так званої дисконтної позики. При наданні цієї позики ще на початковій стадії здійснюється відрахування з основної величини кредиту суми відсотків. У цій ситуації позичальник одержує позику з вирахуванням відсотків, а в кінці кредитного періоду сплачує номінальну вартість позики.

Погашення кредиту і нарахованих за ним відсотків (комісій) здійснюється позичальником, як уже зазначалося, з поточного рахунка. Якщо поточний рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюється платіжними дорученнями позичальника, а за умови невизнання боргу позичальником платіжною вимогою банку у встановленому чинним законодавством порядку.

Кошти для погашення заборгованості в першу чергу направляються для сплати відсотків за користування кредитом, потім простроченої заборгованості; сума, що залишається, направляється на погашення основної суми кредиту.

Відстрочення погашення кредиту з підвищенням відсоткової ставки здійснюється банком у виняткових випадках, у разі виникнення у позичальника тимчасових фінансових ускладнень через непередбачені обставини за умови вжиття позичальником відповідних заходів щодо їх усунення. Це відстрочення має бути оформлене додатковим договором між позичальником і банком, який є невід’ємною частиною кредитного договору [43, с.119].

Своєчасно непогашені позички обліковуються в банку як несплачена в строк заборгованість. Якщо, незважаючи на всі заходи банку щодо позичальника, погашення наданих позичок не проводиться, кредит вважається сумнівним до повернення. У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій) і відсутності домовленості про відстрочення погашення кредиту банк має право на застосування штрафних санкцій у розмірах, передбачених договором. Порушення термінів погашення позик негативно впливає на підтримання фінансової стабільності банку, знижує його кредитну активність.

Банк повинен вживати всіх необхідних заходів щодо забезпечення повного і своєчасного погашення позики. Якщо вжиті заходи не дають необхідного ефекту, то банкові залишається вимагати від позичальника погашення боргу за рішенням судових органів. Комерційні банки зобов’язані у кожному випадку неповернення кредиту та нарахованих відсотків за користування кредитом вирішувати питання про стягнення заборгованості у встановленому чинним законодавством порядку, а у разі неможливості стягнення порушувати у суді справу про банкрутство.

Важливою юридичною нормою щодо механізму погашення кредитів є термін позовної давності щодо погашення позик. У США не існує поняття строку позовної давності щодо погашення позик приватними особами. Випадки непогашення кредиту мають регулярно і постійно аналізуватися банками. Повне повернення позики з відсотками і закриття кредитної справи є завершальним етапом кредитного процесу.

Забезпечення ефективності та надійності здійснення кредитних операцій вимагає від комерційного банку організації постійного моніторингу всіх стадій реалізації кредитного процесу. Проведення моніторингу кредиту починається відразу після надання позики клієнту (отримання ним позики). Основна мета, яку ставить банк при здійсненні контролю за ходом кредитних операцій, полягає у налагодженні ефективної організації кредитного процесу і пошуку досконаліших механізмів кредитування [11, с.333].

Банківський контроль та управління кредитним процесом необхідна передумова оптимізації системи організації кредитування в комерційних банках.

У процесі контролю за кредитними операціями особливу увагу банк повинен приділяти таким проблемам: дотримання принципів кредитування (цільової спрямованості, забезпеченості, терміновості); виявлення проблемних кредитів і розробка заходів з ліквідації заборгованості; аналіз якості та структури кредитного портфеля банку в цілому; контроль кредитного ризику; моніторинг кредитного ринку і розробка заходів щодо розширення участі в ньому банку тощо. Вимога щодо своєчасності і повноти погашення кредиту невіддільна від питання постійного контролю за розміром і якістю отриманого забезпечення. Банк здійснює контроль за цільовим використанням позики, адже кредит надається тільки для цільового фінансування конкретного господарського проекту чи комерційної операції. За невиконання або неналежне виконання прийнятих на себе згідно з кредитним договором зобов’язань винна сторона відшкодовує іншій стороні всі заподіяні останній у зв’язку з цим збитки, а також сплачує штрафи, пеню, неустойки, передбачені умовами кредитного договору.

Контроль за кредитними операціями надзвичайно важливий, адже кредитна діяльність комерційних банків не є централізовано регламентованою. Банки самостійно визначають порядок залучення та використання коштів, проведення кредитних операцій, встановлення рівня відсоткових ставок і комісійних винагород. Банки відповідають за своїми зобов’язаннями перед клієнтами всім належним їм майном і коштами [31, с.81].

З метою регулювання кредитної сфери, як в західних країнах, так і в Україні Центральний банк обмежує суму кредиту, яка може бути надана одному позичальникові, що дозволяє уникнути надмірної концентрації кредитів і зменшити кредитний ризик. Лише суворий контроль за кредитним процесом в цілому дозволяє забезпечити безпеку, надійність і прибутковість кредитних операцій комерційних банків. Звідси випливають два правила, які є важливими для успішної кредитної діяльності будь-якого банка: 1) кожний банк повинен мати свою систему моніторингу кредитних операцій; 2) кредитний контроль мають здійснювати найбільш кваліфіковані й досвідчені працівники банку.

Як в економічному, так і в юридичному аспектах на перше місце в комерційних банках виходить завдання забезпечення внутрішнього контролю за дотриманням банківських інструкцій і положень щодо проведення кредитних операцій. Для ефективного контролю за виконанням умов кредитного договору економісти кредитного відділу банку формують і ведуть «кредитну справу» кожного позичальника в розрізі конкретної позичкової операції. У кредитну справу підшиваються всі документи, які стосуються цієї кредитної операції. Кредитні працівники банку повинні перевіряти правдивість і достовірність звітної або іншої бухгалтерської та облікової документації позичальників. Для моніторингу вчасності погашення позичальником заборгованості за кредитом кредитні працівники банку складають на основі термінових зобов’язань перелік сум платежів за строками. Використовуючи цей перелік, вони контролюють повноту погашення даних платежів [20, с.112].

У разі несвоєчасного погашення боргу за позикою та сплати відсотків (комісій), за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором. Багаторазова пролонгація позики негативно відбивається на ліквідності позичкового портфеля банку і збільшує кредитний ризик. Як виняткове вирішення проблеми безнадійних кредитів комерційний банк може розглядати процедуру банкрутства позичальників.

Банк повинен обов’язково вживати заходів щодо запобігання безнадійним боргам. Методи, використовувані в цьому випадку, можуть бути найрізноманітнішими. Але завжди необхідно здійснювати ретельний контроль і вивчення кожної кредитної операції і кожного кредитного рахунка на предмет можливих збитків.

Професійним обов’язком кредитних працівників є виявлення на ранніх етапах кредитного процесу ознак зародження фінансових труднощів у позичальників і вжиття відповідних заходів щодо захисту економічних інтересів банку. Результатом посилення контролю за кредитними операціями комерційного банку є позитивні зміни в цільовій спрямованості позик, оптимізація сфер вкладення кредитних ресурсів, отримання додаткових гарантій щодо забезпечення погашення кредитів, поліпшення окремих компонентів і в цілому системи організації кредитного процесу [23, с.53].

Важливе економічне та юридичне значення моніторингу кредитних операцій в сучасній банківській практиці України пов’язане зі зловживаннями, що часто мають місце при видачі позик. Кредитні відносини стали в умовах кризової економіки одним з найбільш уразливих місць для кримінальних посягань. Найпоширенішим способом отримання незаконних кредитів є створення фіктивних комерційних фірм (організацій) без наміру займатися господарською діяльністю. Такі організації «самоліквідуються» після одержання банківського кредиту. Мають місце також випадки отримання кредитів незаконним шляхом за допомогою злочинного зговору недобросовісних позичальників з представниками банку. Зрозуміло, що ці кредити з самого початку зорієнтовані на неповернення. Порядок здійснення моніторингу кредитних операцій має бути закріплений у банківських інструкціях і положеннях про кредитування.

Розділ 2. Кредитна діяльність банківських установ України

Похожие работы

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... ї державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери. Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

0 комментариев