Фінансово-економічна характеристика об’єкту дослідження

Діюча система організації та аналізу процесу банківського кредитування

Модель оцінки кредитоспроможності позичальника

Грудня 2006 року "Міжнародне бюро кредитних історій" (МБКІ) вперше в Україні представило "Карту експертного скоринга фізичних осіб"

Удосконалення системи управління кредитним ризиком з метою підвищення її ефективності

Навигация

Процес банківського кредитування

Процес банківського кредитування

83662

знака

3

таблицы

8

изображений

Міністерство науки та освіти України

Харківський національний економічний університет

Кафедра банківської справи

Індивідуальне науково-дослідне завданняЗ курсу: Гроші та кредит

На тему: «Процес банківського кредитування»

Перевірила:

Виконала:

Пономаренко Е.В. Омельченко О.I.

студентка II курсу 12 групи

факультету ФФ

Новікова О. В.

Харків, 2009

Зміст

Вступ

1. Теоретичні засади дослідження процесу банківського кредитування

1.1. Методи управління кредитними ризиками

1.2. Фінансово-економічна характеристика об’єкту дослідження

2. Діюча система організації та аналізу процесу банківського кредитування

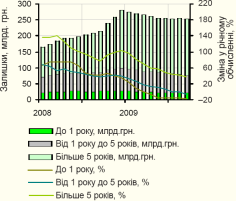

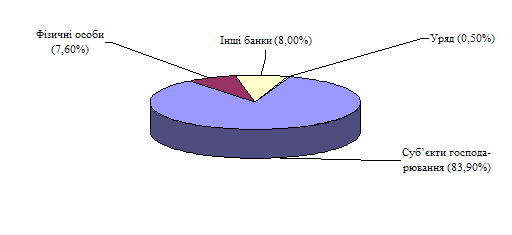

2.1. Аналіз кредитних операцій УкрСиббанку

2.2. Модель оцінки кредитоспроможності позичальника

3. Напрямки удосконалення організації процесу банківського кредитування

3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу

3.2. Удосконалення системи управління кредитним ризиком з метою підвищення її ефективності

Висновок

Додатки

Список літератури

Вступ

Для економіки сучасної України велике значення має банківське кредитування. У свою чергу, банківське кредитування безпосередньо пов'язане з проблемою управління кредитним ризиком.

Вивчення напрямів підвищення ефективності управління кредитним ризиком є актуальним завданням. Цінність даних досліджень визначається тим, що вони дозволять підвищити кредитоспроможність підприємств, понизити рівень кредитної риски, що сприятиме розширенню сфери банківського кредитування реального сектора і тим самим стабільності економіки і банківської системи країни.

Питання управління кредитним ризиком при різних методах кредитування знайшли віддзеркалення в роботах багатьох учених. Великий вклад до розробки даних питань внесли такі економісти як О.Н. Афанасьева, Г.Н. Белоглазова, І.І. Валенцева, А.Г.Грязнова, В.С. Захаров, Г.Г. Коробова, A.М. Косою, О.І. Лаврушин, П.С. Никольський, М.А. Пессель, Н.І. Сивульський, Н.Г. Тіпенко, Е.В. Тіхомірова, В.М. Усоськин, В.А. Човників та інші; в числі зарубіжних дослідників роботи наступних авторів: К.Дж. Барлтропа, Е.Дж. Долану, Т.У. Коха, Р.Дж. Кемпбелл, Ченга Ф. Лі, А. Майека, Д. МакНотон, Же. Матука, Же Рівуара, Дж. Синки, Джозефа І. Фіннерті та ін.

Основною метою роботи було визначення існуючих методів управління кредитним ризиком, напрямів розвитку та удосконалення управління кредитним ризиком з метою підвищення її ефективності.

Для досягнення мети були поставлені наступні задачі:

- Розглянути існуючи методи управління кредитним ризиком

- Визначити основні показники оцінки фінансового стану позичальника

- Розглянути існуючу систему управління кредитним ризиком на прикладі УкрСиббанку

- Розглянути перспективну діючу модель оцінки кредитоспроможності позичальника

- Дослідити перспективи удосконалення управління кредитними ризиками.

Для досягнення мети та вирішення задач були використані такі методи як: діалектичний метод, що визначає вивчення економічних явищ в їх постійному та взаємопов’язаному розвитку; візуально-графічний метод, для наочності використаних даних; аналіз; синтез; статистичний метод та системний підхід.

Предметом дослідження є система відносин з приводу кредитування, та в процесі управління кредитним ризиком і прийняття рішень надання кредиту.

Об’єктом дослідження є система управління кредитним ризиком, та окремі методи, що використовуються для зниження кредитного ризику.

1. Теоретичні засади дослідження процесу банківського кредитування

1.1. Методи управління кредитними ризиками

Кредитний ризик - ризик невиконання позичальником (контрагентом банку) зобов'язань за кредитними операціями (тобто ризик того, що сплата позичальником відсотків і основного боргу за кредитними операціями проводитиметься з відхиленнями від умов кредитної угоди або взагалі не проводитиметься) [4].

До кредитного ризику також відносять ризик такої події, при якій емітент, що випустив боргові зобов'язання виявиться не в змозі виплачувати відсотки по них або основну суму боргу.

Управління ризиком – це сукупність окремих дій спрямованих на керування ризиком, визначення рівня ризику, вибору методів управління і мінімізації.

Кредитний ризик є в усіх видах діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Основним органом управління кредитним ризиком в Банку є Правління, до повноважень якого входить формування кредитної політики, затвердження кредитних політик та процедур, затвердження основних фінансових параметрів кредитної діяльності. Кредитна Рада, Кредитний комітет, Роздрібний кредитний комітет є виконавчими комітетами Правління, до складу яких входять керівники підрозділів, що приймають участь в кредитному процесі: Департаменту клієнтської політики, Департаменту ризик-менеджменту, Юридичного департаменту, Департаменту банківської безпеки та ін.

Управління кредитним ризиком банку здійснюється на двох рівнях відповідно до причин його виникнення — на рівні кожної окремої позички та на рівні кредитного портфеля в цілому.

Основні причини виникнення кредитного ризику на рівні окремого кредиту:

- нездатність позичальника до створення адекватного грошового потоку;

- ризик ліквідності застави;

- моральні та етичні характеристики позичальника.

- До чинників, які збільшують ризик кредитного портфеля банку, належать:

- надмірна концентрація — зосередження кредитів в одному із секторів економіки;

- надмірна диверсифікація, котра призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

- валютний ризик кредитного портфеля;

- недосконала структура портфеля, якщо його сформовано лише з урахуванням потреб клієнтів, а не самого банку;

- недостатня кваліфікація персоналу банку.

Сукупний ризик кредитного портфеля залежить від рівня ризикованості кредитів, з яких його сформовано, а тому для визначення портфельного ризику слід проаналізувати ризик усіх його складових.

До методів управління кредитними ризиками банку більшість вчених відносять такі:

- Уникнення ризику (уникнення від діяльності, що породжує ризик)

- Утримання ризику (прийняття ризику у повному обсязі банком)

- Передача ризику (передача частини ризику страховій організації)

- Зниження рівня ризику (резервування лімітування)

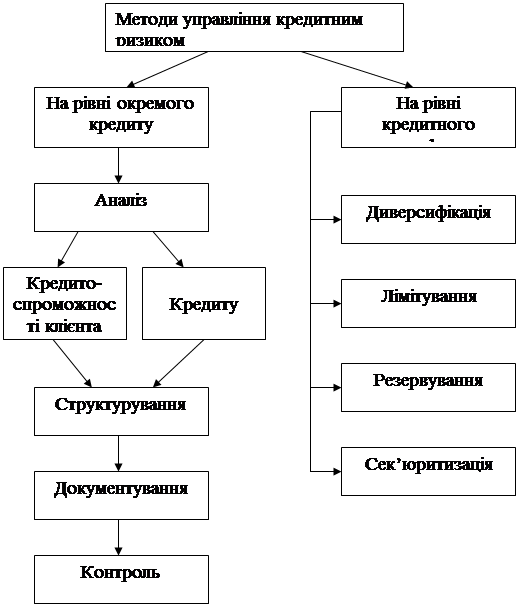

За рівнями виникнення ризику методи управління кредитним ризиком поділяються на дві групи (рис.1.1) [12]:

1) методи управління кредитним ризиком на рівні окремого кредиту;

2) методи управління кредитним ризиком на рівні кредитного портфеля

банку.

Рис. 1.1. Методи управління кредитним ризиком банку.

До методів управління ризиком окремого кредиту належать:

1) Аналіз кредитоспроможності позичальника – складається з двох етапів: оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позики і прогнозування платоспроможності позичальника на перспективу. При аналізі кредитоспроможності позичальника-фізичної особи мають бути враховані:

- соціальна стабільність клієнта - наявність власної нерухомості, цінних паперів тощо, постійної роботи, сімейний стан;

- наявність реальної застави;

- вік і стан здоров'я клієнта;

- загальний матеріальний стан клієнта, його доходи та витрати;

- інтенсивність користування банківськими позиками у минулому та своєчасність їх погашення, а також користування іншими банківськими послугами;

- зв'язки клієнта в діловому світі тощо.

2) Аналіз та оцінка кредиту – полягає у визначенні його реалістичності з ділової та економічної точок зору, установленні ступеня відповідності суми та строків позики меті заходу, що кредитується, а також у виявленні величини ризику, пов'язаного з даною угодою.

3) Структурування позички – полягає у відпрацюванні таких параметрів, які б відповідали потребам клієнта та мінімізували кредитний ризик банку, забезпечуючи умови своєчасного погашення позички. Основні структурні параметри кредиту: обсяг (сума позички); строки; умови видачі; графік погашення; забезпечення; ціна (відсоткова ставка). Співробітник кредитного відділу визначає структуру кредиту з урахуванням результатів проведеного аналізу кредитоспроможності клієнта та оцінки ризикованості кредиту. Завдання менеджера полягає в тому, щоб знайти такі параметри позики, які б максимально відповідали цільовому призначенню кредиту та можливостям позичальника щодо своєчасного його повернення.

4) Документування кредитних операцій - полягає в підготовці та укладенні кредитного договору, умови якого задовольняють потреби як позичальника, так і банку. Правильно складена кредитна угода має захищати інтереси банку, насамперед його вкладників та акціонерів. Стандартна форма кредитного договору складається з декількох обов'язкових розділів:

- боргове зобов'язання, підписане позичальником, на основну суму боргу, де також вказані відсоткова ставка за кредитом, умови й графік його видачі та погашення;

- забезпечення: опис, характеристика, оцінка вартості, умови і строки переходу права власності до банку для погашення заборгованості;

- обмежувальні умови, які можуть стверджувати дії позичальника (періодичне надання звітності, підтримка ліквідності, страхування застави тощо), або забороняти певні дії без згоди банку (не продавати активи, не виплачувати високі дивіденди, не брати участі в злитті компаній тощо);

- гарантії позичальника, які засвідчують, що вся надана ним інформація є достовірною;

- відповідальність сторін за невиконання договірних зобов'язань, де міститься перелік випадків та опис юридичних дій і повноважень кожного учасника угоди.

До кредитного договору можуть бути внесені додаткові умови: можливість дострокового погашення, економічні санкції за нецільове використання кредиту, умови комісійної винагороди за додаткові послуги тощо.

5) Контроль за наданим кредитом і станом застави - полягає в тому, щоб не допускати підвищення кредитного ризику понад установлений рівень. Постійний контроль допомагає менеджерам заздалегідь виявляти проблемні кредити, а також перевіряти відповідність дій кредитних працівників основним вимогам кредитної політики банку. Основна мета контролю за кредитами полягає в тому, щоб не допускати підвищення кредитного ризику понад установлений рівень. Як відомо, рівень кредитного ризику постійно змінюється, оскільки змінюються умови, за яких надається кожний конкретний кредит. Зміни загальної економічної ситуації послаблюють позиції деяких позичальників і водночас збільшують потреби в кредитуванні потенційних клієнтів. Фізичні особи та приватні підприємці можуть мати проблеми зі здоров'ям або втратити роботу, що негативно відіб'ється на їхніх можливостях погасити позику. Ринкова вартість та ліквідність застави також може змінюватись і потребує постійного контролю. Отже, головна вимога до процедури контролю - це постійність перевірки та оцінювання рівня кредитного ризику.

Особливість перелічених методів полягає у необхідності їх послідовного застосування, оскільки одночасно вони є етапами процесу кредитування. Якщо на кожному етапі перед кредитним працівником поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи процесу кредитування як методи управління ризиком окремої позички.

У міжнародній банківській практиці вважається, що кредит повинен надаватися тільки у випадках, коли банк впевнений у первинних джерелах погашення позики, якими є грошові потоки позичальника. І тільки в окремих виняткових випадках менеджер може звернутися до вторинних джерел погашення позики, тобто застави. Зарубіжні банкіри виходять з того, що банківська установа - це не ломбард, який реалізує заставу. Тому банк не повинен виконувати невластиві йому функції, які ж до того потребують фахівців з торгівлі рухомим та нерухомим майном. У випадках, коли відсутність забезпечення значно підвищує ризик, банк вимагає його надання у формі цінних паперів, депозитів та інших фінансових активів, управління якими можуть здійснити фахівці банку.

В умовах нерозвиненості фінансового ринку та кризових явищ в економіці вітчизняні банки змушені працювати з різними видами забезпечення, у тому числі застави у формі товарно-матеріальних цінностей. Занадто високий рівень кредитного ризику, який пов'язаний з більшістю позик, змушує банки використовувати будь-які методи його зниження.

Методи управління ризиком кредитного портфеля банку:

1) Диверсифікація - полягає у розподілі кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за характеристиками (розмір капіталу, форма власності), так і за умовами діяльності (галузь економіки, географічний регіон).

Розглядають три види диверсифікації — галузеву, географічну та портфельну. Галузева диверсифікація означає розподіл кредитів між клієнтами, які здійснюють діяльність у різних галузях економіки. Географічна диверсифікація полягає в розподілі кредитних ресурсів між позичальниками, які перебувають у різних регіонах, географічних територіях, країнах із різними економічними умовами. Портфельна диверсифікація означає розосередження кредитів між різними категоріями позичальників — великими і середніми компаніями, підприємствами малого бізнесу, фізичними особами, урядовими та громадськими організаціями, домашніми господарствами тощо.

2) Лімітування - полягає у встановленні максимально допустимих розмірів наданих позик, що дозволяє обмежити ризик. Завдяки встановленню лімітів кредитування банкам удається уникнути критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікувати кредитний портфель та забезпечити стабільні прибутки.

3) Створення резервів для відшкодування втрат за кредитними операціями комерційних банків - полягає в акумуляції частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, слугуючи для захисту вкладників, кредиторів та акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банківської системи в цілому.

4) Сек’юритизація - це продаж активів банку через перетворення їх в цінні папери, які в подальшому розміщуються на ринку. В основному сек’юритизація застосовується до банківських кредитів, даючи можливість банкам передавати кредитний ризик іншим учасникам ринку — інвесторам, які купують цінні папери.

Усі методи управління кредитним ризиком мають застосування в окремих сферах кредитування. Методика управління кредитним ризиком має бути гнучкою, для того, щоб враховувати усі особливості кожного окремого кредиту. Тому розроблення універсальної методики управління кредитним ризиком не є доцільним. Вдосконалення системи управління кредитним ризиком повинно рухатись у напрямку розвитку застосування вже існуючих методів, а також їх покращання за рахунок включення додаткових коефіцієнтів.

Похожие работы

... є вимог до форми та умов кредитного договору, а тому при його укладанні треба керуватися загальними положеннями Цивільного кодексу України. Заключним етапом банківського кредитування підприємств характеризується тим, що банк здійснює контроль за виконанням умов кредитного договору. Метою цього етапу с забезпечення своєчасності та повноти повернення кредиту і процентів. Банки використовують різні ...

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... оскільки дає змогу мати чітку уяву про стан кредитного портфелю та можливість його диверсифікації за умови виникнення ризику. Розділ 2. Організація банківського споживчого кредитування на прикладі СФ ВАТ КБ “ХРЕЩАТИК 2.1 Загальна характеристика” СФ ВАТ КБ “ХРЕЩАТИК" та фінансово-економічного стану діяльності Банк „Хрещатик" створений відповідно до рішення Установчих зборів як Комерційний ...

0 комментариев