Міністерство освіти і науки України

Львівський національний університет імені Івана Франка

Доповідь на тему:

Особливості банківського кредитування інноваційних проектів

Виконав студент

групи ЕКБс-51

Островський Святослав

Львів 2011

Вступ

інвестиційна інноваційна банківське кредитування

Сучасний стан економіки України за багатьма показниками можна оцінити як кризовий. Тому перед країною стоїть важливе та важке питання пошуку шляхів виходу з даної ситуації. Вже ні у кого не виникає питання, щодо необхідності розвитку нових ідей, які технологічно та технічно є конкурентоспроможними - впровадження наукоємних процесів виробництва продукції, тобто діяльність підприємств всіх секторів економіки (виробничих та невиробничих) повинна базуватися на інноваційних основах. Використання інноваційного підходу при створенні товарів призведе до раціональної та збалансованої економії при використанні ресурсів (матеріальних, фінансових, інтелектуальних та інших), які необхідні країні. У той же час інвестиції - це обов'язковий та необхідний елемент, джерело інноваційної діяльності. Але, зустрічаються інвестиції напрям діяльності яких не є інноваційним, що згодом деформує та руйнує структуру національної економіки, гальмує та консервує її, так як розвиток жодної системи не може відбуватися на основі застарілого технологічного устрою. Без інноваційного напрямку інвестицій не зможе відбутися становлення якісно-кількісного економічне зростання в країні. Таким чином, реальний шлях виходу із кризи вбачається у активізації інноваційно-інвестиційній діяльності галузей економіка країн.

Об'єктом інвестиційної діяльності згідно статті 4 Закону України можуть бути науково технічна продукція, інтелектуальні цінності, тобто все те що є «підґрунтям» для інновації.

До основних суб'єктів інноваційної-інвестиційної діяльності відноситься; інноватор – учасник інноваційного процесу, який здійснює створення та впровадження на ринок (комерціалізацію) результату інноваційної діяльності - інновацію; і інвестор (учасник, який фінансує процес створення), тобто особа яка спрямовує ресурси у інновацію (точніше ідею або новацію). Якщо інноваційно-інвестиційну діяльність розглядати, як взаємодію суб'єкту та об'єкту інноваційної та інвестиційної діяльності, то «точкою дотику» буде «готова» інновація, яка вже реалізована на ринку, в той же час інвестор отримує прибуток або інші види корисного ефекту, а новатор - можливі ефекти, які можна отримати у результаті впровадження інновації (наприклад, економічний - збільшення доходу інноватора, соціальний - покращення умов праці, екологічний - зменшення частки забруднення навколишнього середовища та Інше).

Тобто, об'єкт (інновація на ринку) набуває однакову форму та стає єдиним для обох видів взаємодії, так як суб'єкт інвестиційної діяльності вкладає (надає) ресурси (матеріальні, не матеріальні) у результати інтелектуальної роботи, а для інноватора, який створив даний «результат» - це також є об'єктом на яку він спрямовує свою діяльність. Отже, саме створення та поява інновації - головна причина існування економіко-соціальної категорії інноваційно-інвестиційна діяльність; інновація - це заключний етап перетворення ідеї, нововведення та новації.

В останні десятиріччя в Україні спостерігається стрімкий розвиток відносин банківського кредитування. Банківське система стає провідним сектором економіки. Загальний інвестиційний потенціал країни характеризується низькою економічною ефективністю, що приводить до уповільнення інноваційного розвитку економіки. За умов, коли ступінь розвитку й динамізму науково-технічної сфери визначає конкурентоспроможність країни на міжнародних ринках в довгостроковій перспективі, значно актуалізується потреба в активному використанні існуючих сьогодні переваг банківського кредиту для часткового вирішення проблеми фінансового забезпечення інноваційного розвитку економіки. Саме інноваційний шлях розвитку економіки дозволяє країні не лише зберегти або ефективно використати наявний науково-технічний потенціал, а й через його примноження забезпечити соціально-економічне процвітання нації в довгостроковій перспективі.

Інноваційні процеси в Україні характеризуються такими рисами, недостатній рівень фінансування та високий ризик ведення інноваційної діяльності. Головним стримуючим чинником формування інноваційного розвитку є поглиблення розриву між реальною інноваційною економікою та банківськими інститутами. Основи цього процесу були сформовані ще за часів Радянського Союзу та поглиблені кризовими явищами в українській економіці на початку 90-х років ХХ ст. Існування такого розриву, в свою чергу, поглиблює проблему оновлення основних фондів наукової сфери – близько 70% з яких перебувають в експлуатації понад 10, а чверть – більше 20 років. Для малих підприємств нестача фінансових ресурсів є головним стримуючим фактором розвитку.

Орієнтована на інновації економіка може забезпечити високі темпи розвитку держави, ефективно вирішувати соціальні проблеми суспільства.

Одним з основних показників, який характеризує інноваційну спрямованість економіки, є загальна наукомісткість ВВП. У США, Японії та країнах Західної Європи даний показник знаходиться приблизно на рівні 2,5–3%, за прогнозом на 2015 рік передбачається його поступове підвищення. Подібна тенденція простежується і в країнах Південно-Східної Азії, Китаї та Індії. Натомість в Україні наукомісткість ВВП з кожним роком скорочується і нині становить близько 1%.

Активізація інноваційних процесів та впровадження інновацій у всіх галузях економіки держави пов’язуються перш за все з діяльністю підприємств. В Україні частка підприємств, що реалізують і впроваджують інновації, постійно зменшується. Зокрема, у промисловому виробництві їхня кількість зменшилась від 26% у 1994 р. до 14% у 2008 р. При цьому частка таких підприємств в розвинених країнах становить від 70% і вище. Основу підприємницького сектору соціально-орієнтованої ринкової економіки складає малий бізнес – 90–95% від загальної кількості всіх підприємств. Він створює значну частину ВВП, забезпечує зростання інвестицій та зайнятості населення, сприяє вирішенню низки інших соціально-економічних проблем, а також активно впроваджує інновації в економіку. До 50% нововведень створюються і реалізуються саме у цьому секторі. Малі підприємства є інноваційно-активними у багатьох видах економічної діяльності.

Проте в Україні малий бізнес, зокрема інноваційно-активний, порівняно з багатьма іншими державами розвинений недостатньо. Значно меншою є й кількість малих підприємств (табл. 1).

Таблиця 1.

| Показники, що характеризують стан розвитку малих підприємств у різних країнах світу в 2008 р. | |||

| Країни | Частка малих підприємств у ВВП, % | Частка малих підприємств у загальній кількості зайнятих, % | Кількість малих підприємств на 1000 жителів |

| Великобританія | 50-53 | 49 | 46 |

| Німеччина | 50-52 | 46 | 37 |

| Італія | 57-60 | 73 | 68 |

| Франція | 55-62 | 54 | 35 |

| Країни ЄС (загалом) | 63-67 | 72 | 45 |

| США | 52-55 | 54 | 74,2 |

| Японія | 53-57 | 78 | 50 |

| Росія | 11 | 10 | 8,1 |

| Україна | близько 10 | близько 10 | 7 |

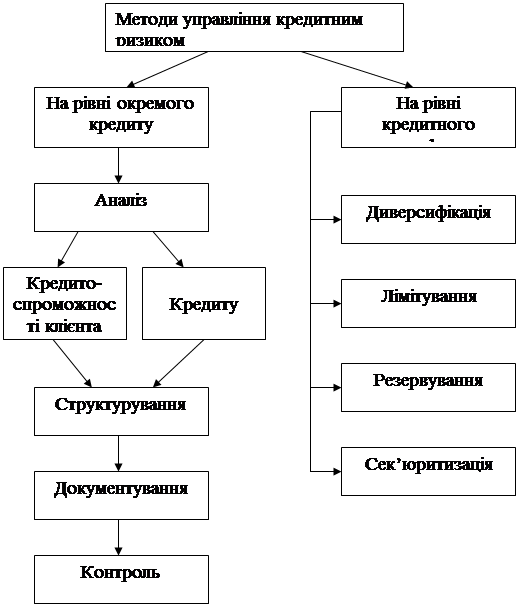

Подолання розриву можливе через розв’язання існуючих суперечностей в трьох основних площинах: підвищення інтересу банківських інститутів до операцій в інноваційній сфері; зменшення ризикованості банківських операцій в інноваційній сфері, що може бути реалізовано через підготовку спеціалістів з інноваційного кредитування й запровадження внутрішніх банківських інновацій в операційну діяльність та процеси управління; зниження ціни банківських кредитів для потреб інноваційного сектору.

Необхідність критичного перегляду нормативно-правової бази наукової, науково-технічної та інноваційної діяльності. Країна має незавершене й переважно позбавлене системного підходу законодавство, що підтверджує відсутність цілеспрямованої й послідовної державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери.

Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. Тому завданнями держави є:

- створення умов для активізації фінансових інститутів у інноваційній діяльності;

- ефективна податкова та бюджетна політика в сфері інноваційної діяльності;

- забезпечення дієвості правових інститутів в інноваційній сфері.

Нинішня звітність українських банків, а також державна офіційна статистика фактично не містить інформації щодо обсягів залучень банківського кредиту в інноваційну сферу. Існуюча статистична база в Україні не дозволяє повною мірою оцінити стан інноваційного розвитку національної економіки.

Державна політика має бути зорієнтованою на розробку системи пріоритетів і стимулів, яка б спрямовувала кредитні ресурси на підтримку інноваційного розвитку. Розробка даної системи потребує таких основних заходів як:

- стимулювання державою створення спеціалізованих інноваційних банків, а також фондів довгострокового кредитування комерційних банків шляхом установлення відповідних пільг з оподаткування коштів, що інвестуються для досягнення технологічних змін. Економічно обґрунтовані податки, виконуючи стимулюючу функцію, активізуватимуть інвестиційно-інноваційні процеси;

- диференціація ставки податку на прибуток комерційних банків залежно від напрямів використання ресурсів – зниження ставки в разі спрямування ресурсів на довгострокове кредитування іноваційних проектів;

- створення системи пільгового рефінансування гарантування комерційних банків, які надають пільгові кредити для реалізації інвестиційних проектів щодо розробки та впровадження новаційних продуктів;

- запровадження механізму державного страхування кредитів, наданих підприємцям, що працюють у сфері розробки та впровадження високотехнологічної продукції;

- заохочення комерційних банків до купівлі акцій підприємств, що виробляють іноваційний продукт, шляхом звільнення від оподаткування тієї частини прибутку банку, яка інвестується в акції даних підприємств;

- зниження норми резервування для банків, які здійснюють кредитування інноваційних проектів;

Висновки

Сучасний стан економіки України свідчить про недостатній розвиток підприємств та їхню інноваційну активність з огляду на потреби суспільства. Однією з необхідних умов здійснення інвестиційно-інноваційної діяльності підприємств є наявність фінансових ресурсів, основна частина яких отримується через банківське кредитування. Кредитування банками інноваційного розвитку загалом позитивно впливає на розвиток національної економіки. Підприємства можуть збільшувати інвестиції, реалізовувати інноваційні проекти, банки, відповідно, – нарощувати кредитування, отримувати більші прибутки. В Україні виникла необхідність пошуку шляхів активізації (стимулювання) банківського кредитування інноваційного розвитку малого бізнесу, що допоможе подолати кризові явища в економіці й сприятиме її подальшому розвитку.

Похожие работы

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

0 комментариев