Характеристика джерел формування валового доходу

Управління умовно-постійними і змінними витратами

Методика обліку результатів комерційної діяльності

Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог

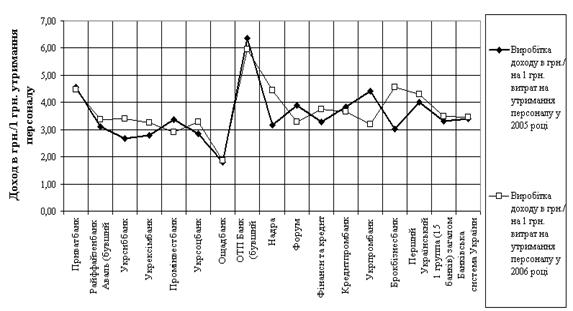

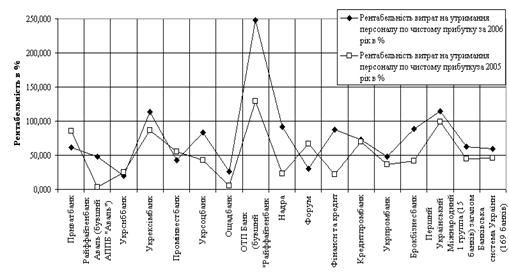

Оцінка ефективності діяльності ”Укрсоцбанку” за 2004-2006 р.р

Обгрунтування вартості банківських послуг ( 2007 рік) з урахуванням структури витрат

Пошук оптимальної методики рейтингового оцінювання

Шляхи покращення конкурентоздатності вітчизняних банків

Навигация

Пошук оптимальної методики рейтингового оцінювання

Планування доходів та витрат в комерційному банку

154620

знаков

13

таблиц

2

изображения

3.1. Пошук оптимальної методики рейтингового оцінювання

Розвиток і функціонування банківської сфери сьогодні відбувається на тлі постійно змінюваної загальноекономічної та соціально-політичної ситуації, що впливає на надійність та ефективність виконання банківськими установами своїх функцій. Подальший розвиток системи українських банків вочевидь вимагає від керівництва комерційних банків переходу від інтуїтивного, стихійного управління до виваженого, обґрунтованого та професійного, що спирається на певну аналітичну базу.

У зв’язку з цим перед спеціалістами комерційних банків, їх діловими партнерами, державними наглядовими органами постає питання про необхідність застосування певних методик визначення поточного й майбутнього стану банку, його потенційних можливостей, слабких сторін тощо. Лише в останні роки проблема комплексної оцінки ефективності основних банківських операцій та надійності банківської системи України почала набувати першорядного значення [46, с.6-7].

Для здійснення такої оцінки необхідним є відповідний інструментарій, до якого відносять узагальнюючі оцінки діяльності банку на основі рейтингів. Слід зазначити, що здобутки зарубіжної науки з банківського аналізу можуть бути використані в Україні здебільшого на рівні ідей оскільки вони спираються на законодавчу базу та економічні реалії своїх країн, на існування стабільної банківської системи та розгалуженої інфраструктури фінансового ринку, політику економічної лібералізації, на рівний та вільний доступ усіх банків до світових ринків. Про те умови функціонування вітчизняних банків суттєво відрізняються від економічного середовища, в якому працюють банки іноземні. Щодо досліджень російських учених, то попри певну схожість процесів реформування економіки в Україні та в Росії, широкому застосуванню російських напрацювань у вітчизняній банківській практиці заважають істотні відмінності, що стосуються насамперед систем бухгалтерського обліку, форм звітності, податкового законодавства, принципів та методів регулювання діяльності комерційних банків з боку Національного банку України та Центрального банку Росії. Усе це обумовлює необхідність теоретичних напрацювань та глибинного аналізу банківської системи на рідних теренах.

Рейтинг визнано в світі як інструмент, призначений для порівняльного аналізу динамічно розвинених систем. Рейтинг банків комплексно характеризує їхню діяльність і встановлює узагальнювану оцінку фінансового стану за стандартизованим набором показників. Існують полярні точки зору на спрямованість рейтингів: деякі автори вважають, що „рейтингова оцінка банку не може слугувати мірилом фінансової стійкості банків, ...а лише показує позицію банку в загальній сукупності банків” [35, с. 26-29].

У той же час інші автори зазначають, що „визначення рейтингу полягає не в тому, щоб розставити банки в шеренгу „за зростом”, а в об’єктивній оцінці стану як великого, так і малого банку”. У будь-якому разі, рейтинг надійності – „обличчя банку на міжнародних і внутрішніх ринках” [36, с. 57-60].

12 грудня 2003 р. за ініціативою НБУ, міжнародного центру перспективних досліджень та національного рейтингового агентства „Кредит-рейтинг” відбулася міжнародна конференція „Ризик-менеджмент і кредитні рейтинги в Україні”, присвячена, зокрема, рейтинговим оцінкам діяльності комерційних банків. На ній зазначалося, що побудова рейтингових оцінок суб’єктів ринку провідними світовими агентствами є необхідною умовою входження на міжнародні ринки капіталу, оскільки самий факт проходження рейтингових процедур для закордонного інвестора змінює ризик співпраці з невизначеного до фіксованого. Уряд України приділяє велику увагу співробітництву з міжнародними рейтинговими агентствами, проте необхідно також розвивати систему національних рейтингів для потреб внутрішнього ринку. Кредитний рейтинг України низький, і жодна компанія України не може мати рейтинг, вищий за рейтинг країни, тому всі учасники фінансового ринку в межах міжнародної шкали диференціації сконцентровані на вузькому відтинкові.

Цим обумовлена розробка національної шкали, яка дозволяє чітко диференціювати учасників внутрішнього ринку. Зазначимо також, що послуги міжнародних рейтингових агентств мають високу вартість, і дозволити собі цю процедуру можуть лише найбільші банки країни, які мають намір активно працювати на міжнародних фінансових ринках. В Україні за допомогою рейтингів здійснюється оцінка надійності й ефективності банківських установ, а також оцінка їх кредитоспроможності. Надійність комерційних банків – це динамічна стійкість до змін на фінансовому ринку, яка складається під впливом зовнішніх та внутрішніх чинників. Ефективність банківської установи – це результативність економічної діяльності, яка виражається в реалізації економічних програм і заходів та характеризується відношенням отриманого ефекту до витрат ресурсів на досягнення цього ефекту [42, с. 69-77].

Безумовно, рейтинговий аналіз не може гарантовано визначити абсолютну надійність чи ефективність банківської установи.

Непередбачуваність економіки, нестабільна політична ситуація спричиняють прямий вплив на банківську систему, проте їх неможливо спрогнозувати. Тому жодна рейтингова методика не є універсальною, і не існує єдиного обґрунтованого підходу до побудови рейтингової системи оцінювання діяльності комерційних банків України.

У практиці роботи рейтингових агентств використовуються різноманітні методики рейтингового оцінювання, які класифікують за різними підставами

( Додаток Г). Доцільною й досить повною постає наступна класифікація рейтингових методик:

• за формою власності – державні та недержавні;

• за сферою розповсюдження – національні та міжнародні;

• за ступенем прозорості – відкриті та закриті;

• за формою спостереження – комбіновані та дистанційні;

• за способом згортки – адитивні та мультиплікативні;

• за формою подання – числові, літерні та графічні;

• за моделлю показника – статичні та динамічні;

• за методом побудови – бальні та індексні;

• за способом оцінювання – експертні, бухгалтерські та змішані.

Традиційний для України спосіб вибору банку-партнера ґрунтується на аналізі балансових показників комерційного банку. Звичайно такий аналіз обмежується застосуванням так званої методики адитивної згортки, згідно з якою розраховуються коефіцієнти ліквідності, прибутковості, достатності капіталу, крос-коефіцієнт тощо. Потім для розрахованих коефіцієнтів експертним шляхом визначаються певні ваги, обраховується сума добутків коефіцієнтів на їхню вагу, і на основі отриманих результатів виводяться інтегральні оцінки комерційних банків. Головна загроза припуститися помилки при виборі банку-партнера на підставі інтегрального рейтингу полягає в тому, що він описує фінансовий стан банку в періоди, які вже минули. Окрім того, адитивна згортка, яка на сьогодні є основним принципом побудови рейтингів, дає можливість компенсувати негативне значення одного показника, що входить до складу рейтингів, високою оцінкою іншого. Наслідком означених недоліків є збільшення помилковості висновків.

Існуючі рейтингові системи оцінювання діяльності комерційних банків – закордонні та вітчизняні – мають певні недоліки, до яких можна віднести недосконалість інформаційної бази, відсутність оперативності в наданні рейтингової інформації та диференціації категорій користувачів.

До основних переваг варто віднести наявність державних і недержавних рейтингових методик, комплексність оцінки надійності й ефективності діяльності банків, використання дистанційного спостереження, сприяння більшій прозорості банківської системи, наочність результатів рейтингового оцінювання, можливість прийняття виважених управлінських рішень.

Вірогідність рейтингів залежить, перш за все, від достовірності фінансової інформації, використаної для розрахунку різноманітних показників діяльності банку. Інформаційними джерелами для рейтингового аналізу постають фінансові звіти комерційних банків.

Спірним питанням є кількість необхідних для побудови рейтингу показників, оскільки одні автори наполягають на мінімумі, інші – на максимальній кількості різнопланових показників, які всебічно висвітлюють діяльність банківської установи. Зазвичай для рейтингової оцінки надійності й ефективності застосовуються різноманітні показники банківської діяльності.

Так, при аналізі надійності банку доцільно використовувати наступні групи показників: достатність капіталу; якість активів; прибутковість; ліквідність; зобов’язання.

Оцінювання стану ефективності діяльності комерційного банку проводять за наступними показниками:

· часткові показники роботи банку (показники прибутковості та

продуктивності праці);

· інтегральні показники ефективності діяльності (прибутковість

активів та капіталу).

Різниця між частковими показниками прибутковості та показниками продуктивності праці банку полягає в базі порівняння. За загальноприйнятою практикою при визначенні показників прибутковості базою порівняння слугує індикатор, що дозволяє характеризувати розмір банку. Як правило, таким індикатором є середні сукупні активи банку за певний період [35, с. 26-29].

Така методика обчислення прибутковості дозволяє проводити зіставлення розрахованих показників різних банків та за умови екстенсивного розвитку банку здійснювати екстраполяцію отриманих результатів. Водночас при визначенні показників продуктивності базою порівняння слугують індикатори, не пов’язані з розміром банку, які характеризують його витрати. Такі показники доцільно застосовувати при ретроспективній оцінці ефективності управління банком, і вони не підлягають екстраполяції на основі припущення проекстенсивний шлях розвитку банку. Інтегральні показники використовуються для комплексної оцінки ефективності банку.

Що стосується найбільш розповсюджених рейтингових методик оцінювання діяльності комерційних банків, то до них можна віднести наступні. Номерні методики, або ренкінги (rankings), передбачають обчислення сукупності значень обсягових та інших показників фінансового стану банків та присвоєння усім банкам певного місця в рейтингу за кожним з оцінюваних показників. Ці методики є досить простими, але вони фактично не дозволяють оцінити фінансову стійкість банків. Бальні методики дозволяють отримати інтегральну оцінку фінансового стану банку в балах, що присвоюються за кожним показником за шкалою, визначеною експертами, і за загальною сумою балів банк зараховується до певної категорії. Найпопулярніша серед бальних методик — рейтингова система CAMELS, що використовується в Україні з додатковими факторами, доповненими вітчизняними фахівцями.

Підсумкова система оцінки стану банку робиться на підставі результатів аналізу його діяльності за рейтинговою системою CAMELS, що застосовується у США, але з урахуванням спеціфічних особливостей національної банківської системи України.

Ця система враховує такі основні компоненти фінансового стану банку:

С (capital adequacy) – адекватність капіталу: система дає оцінку розміру капіталу з точки зору його достатності для захисту інтересів вкладників і підтпримання платоспроможності

А (asset’s quality) – якість активів: система визначає спроможність забезпечення повернення активів, аналіз позабалансових рахунків, а також вплив наданих проблемних кредитів на загальний фінансовий стан банку.

М (managment) – менеджмент, якість управління.

E (earnings) – надходження або доходність.

L (liquidity) – ліквідність.

S ( Sensitivity)-чутливість банку до ринкового ризику.

Оцінка деяких компонентів системи CAMELS, зокрема адекватності капіталу і доходності, визначається за даними звітності (балансу, звіту форми №2 КБ), але інші її компоненти (якість активів зокрема, а також ліквідність, менеджмент) виявляють на підставі проведення перевірок на місці для більш точної оцінки [42, с. 123-138].

В умовах ринкової економіки банківська діяльність супроводжується значними ризиками, і оцінка ризиків, з якими стикається банк у своїй діяльності, є важливою складовою аналізу його фінансового стану. Про це свідчить і вищезазначена система банківського нагляду на основі оцінки ризиків (СОР), впроваджена Департаментом банківського нагляду НБУ з 2004 р. За цією системою банківський нагляд на нових засадах має містити наступні складові: ідентифікацію ризиків із загальноприйнятими й поширеними визначеннями основних операцій, що їх обумовлюють; встановлення ризиків за допомогою загальноприйнятих способів їх оцінки; оцінки систем управління ризиками банку; розроблення стратегії нагляду за банком на основі результатів із визначення ризиків та якості управління ними; відображення висновків у відповідних документах та доповідній записці щодо інспектування для правління та ради банку. Той факт, що Нацбанк України відмовився від оцінювання банків на основі системи CAMELS, яка є підґрунтям багатьох вітчизняних і закордонних рейтингів, на користь СОР, є свідченням необхідності вдосконалення існуючих рейтингових методик, які повинні в цілому оцінювати не лише поточний стан банківської установи, але й прогнозувати майбутні перспективи розвитку.

Похожие работы

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... сть у сфері культури та спорту, відпочинку та розваг 891 906 926 929 944 975 999 1015 1048 РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК” 2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиц ...

... не можна назвати сконцентрованою на сегменті. Розвиток філіальної мережі, розширення сфери впливу Головного банку призводять до Етапи розробки стратегії комунікацій Визначення цільової аудиторії. (отримувачі комунікаційних звернень- групи клієнтів, окремі особи, шари населення) Для АКБ «МТ-Банк» склалася досить неоднозначна ситуація. Увійшовши вже через два з половиною років функціонування на ...

0 комментариев