Характеристика джерел формування валового доходу

Управління умовно-постійними і змінними витратами

Методика обліку результатів комерційної діяльності

Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог

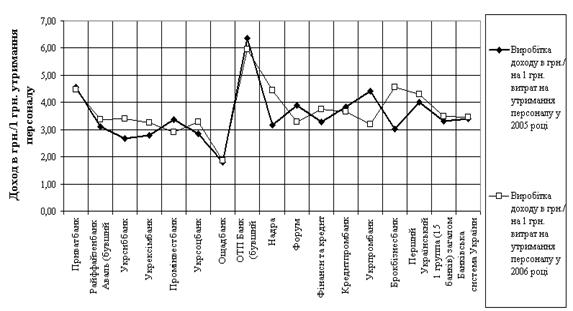

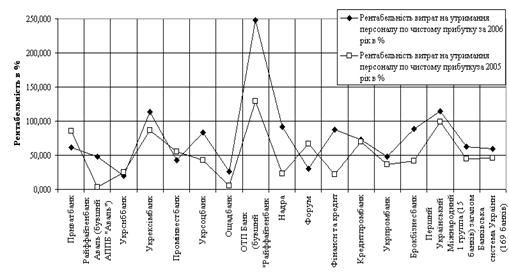

Оцінка ефективності діяльності ”Укрсоцбанку” за 2004-2006 р.р

Обгрунтування вартості банківських послуг ( 2007 рік) з урахуванням структури витрат

Пошук оптимальної методики рейтингового оцінювання

Шляхи покращення конкурентоздатності вітчизняних банків

Навигация

Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Планування доходів та витрат в комерційному банку

154620

знаков

13

таблиц

2

изображения

1.4. Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Політика резервних вимог центрального банку щодо комерційних банків існує в багатьох краї нах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання. Необхідність проведення такої політики полягає в тім, що між розміром резервів і банківськими операціями простежується відповідний взаємозв'язок, який може вплинути на діяльність комерційних банків, особливо на грошово-кредитну політику. Однак цей інструмент центрального банку по трібно розглядати не ізольовано, а тільки у взаємозв'язку з іншими монетарними інструментами (операції на відкритому ринку, політи ка облікової ставки, політика рефінансування комерційних банків). Завдання центрального банку полягає в тім, щоб створити за цих умов зону рівноправної банківської конкуренції [8, с. 368-375].

Обов'язкові (мінімальні) резерви – це безпроцентні вклади комерційних банків у центральному банку, розмір яких встановлює ться у визначеній пропорції до банківських зобов'язань (депозитів клієнтів). Резервні вимоги можуть виставлятися до всіх банківських пасивів або тільки до окремих видів банківських зобов'язань. Обов'язкові резерви за своєю сутністю – показник кредитної мультиплікації, який визначає рівень «затухання» коливань депози тної емісії, що виникає в результаті переказу коштів з рахунків ко мерційних банків. За допомогою цього інструменту центральні бан ки обмежують можливості кредитної експансії та депозитної емісії. Обов'язкові резерви виконують також функцію страхування депозитів.

Обов'язкові резервні вимоги вперше були застосовані у Сполу чених Штатах Америки. Створена у 1913 р. Федеральна резервна система передбачала, що банки резервують частину залучених кош тів (депозитів) у встановленій нормі на рахунках у федеральних ре зервних банках.

Спочатку обов'язкове резервування мало досить вузьку мету — формування страхового фонду для виплати депози тів. Ураховуючи функціональне призначення резервних вимог, Рада керуючих Федеральною резервною системою не змінювала норму обов'язкового резервування до середини 30-х років. Зі створенням у різних країнах розвинутої системи страхування (гарантування) де позитів страхова функція обов'язкових резервних вимог поступово втрачає своє значення.

Застосовуючи процедуру обов'язкових резервів, цент ральні банки зробили спробу тісніше пов'язати емісію депозитних грошей з кредитними можливостями комерційних банків.

Нині політика обов'язкових резервів має подвійне призначення:

• забезпечити постійний рівень ліквідності комерційних банків. Зміною розмірів обов'язкових резервів центральний банк може бло кувати або змінювати значну частку ліквідних коштів комерційних банків і в такий спосіб впливати на їхню діяльність;

• використовується як інструмент центрального банку для регу лювання грошової маси. Збільшення норми обов'язкових резервів зменшує кредитний потенціал банків і масу грошей в обороті; зме ншення цієї норми, навпаки, вивільняє додаткові ресурси, сприяє розширенню активних операцій банків і збільшенню маси грошей в обороті.

У світовій банківській практиці немає єдиного стандарту щодо резервних вимог. У різних країнах, згідно з чинним законодавством, по-різному встановлюється порядок формування обов'язкових ре зервів, але всі вони мають на меті примусити комерційні банки три мати певну частку мобілізованого капіталу, на рахунку в централь ному банку. Резервні відрахування комерційних банків вилучаються з обігу, що забезпечує гальмування кредитної емісії грошей.

Центральні банки більшості країн використовують диференційо вані норми резервування залежно від виду, терміну й величини бан ківських зобов'язань (депозитів).

Так, резервні ставки для зобов'я зань, що підлягають оплаті на першу вимогу, як правило, найвищі, а для ощадних вкладів – найбільш низькі. Наприклад, у США, ФРН норма резерву за вкладами до запитання більш висока, ніж за термі новими й ощадними вкладами. Центральні банки мають право змі нювати норми резервування, виходячи з кон'юнктури грошового ринку, але у межах визначених параметрів. Маніпулюючи ставками обов'язкових резервів, центральні банки намагаються вплинути на пропозицію грошей.

Якщо норми обов'язкових резервів високі, то центральний банк обмежує кількість грошей, що знаходяться у роз порядженні комерційних банків. Відтак знижується кредитоспро можність банків і підвищуються процентні ставки за кредити. Зміна норм обов'язкових резервів регулює ресурси комерцій них банків, що їх вони зобов'язані зберігати в центральному банко ві. Сума коштів, що зберігаються, встановлюється у певному про центному відношенні до величини депозитів банку.

Центральний банк періодично змінює норму обов'язкових резер вів залежно від ринкової ситуації й типу своєї політики. За рестрикцінної політики центральний банк підвищує норми резервування, що відповідно зменшує частину ресурсів, за рахунок яких комерцій ні банки можуть надавати кредити підприємствам і населенню, що відповідно зменшує грошову масу в обороті та збільшує процент за користування банківськими позиками. Експансіоністська політика, навпаки, передбачає зниження норм обов'язкових резервів, унаслі док чого більша частина ресурсів залишається в розпорядженні ко мерційних банків, що сприяє збільшенню обсягів кредитних вкла день в економіку .

Політика обов'язкових резервних вимог – один із класичних ін струментів, за допомогою якого центральні банки регулюють гро шовий ринок, управляють кількістю грошей, підтримуючи темпи зростання грошової маси в заздалегідь установлених межах збіль шення сукупної грошової маси й окремих її агрегатів.

Дія цього ме тоду полягає у зміні центральним банком норми, в межах якої коме рційні банки зобов'язані частину залучених коштів зберігати на рахунках у центральному банку.

Широке застосування цього методу пов'я зане, по-перше, із надзвичайною простотою організації контролю (простий перегляд параметрів), а по-друге, з універсальністю впливу (охоплює всі банківські установи). При цьому в багатьох країнах (наприклад, США, ФРН, Швейцарії) до обов'язкових резервів зараховується готівка в касах комерційних банків.

Класична схема резервування передбачає розміщення коштів ко мерційних банків у центральному банку в певному процентному співвідношенні до різних категорій банківських пасивів (здебіль шого вкладів до запитання та різних видів строкових депозитів).

Розрахунковий період для виконання резервних вимог, як правило, становить один місяць, однак у різних країнах може коливатись у межах від 10 днів (в Іспанії) до 6 місяців (в Англії). Величина ставок обов'язкових резервів також є різною. Найвищі ставки встановлено в Італії та Іспанії (відповідно 25% і 17%), а найнижчі — у Японії та Англії (відповідно 0,125% і 0,45%). Водночас у країнах з високими ставками обов'язкові резерви не завжди є безпроцентними.

Ефективність встановлення норм обов'язкових резервів залежить від широти охоплення ними різних категорій зобов'язань комерцій них банків. Що ширшим є таке охоплення, то менше можливостей .мають кредитні установи для того, щоб «обминути» цей інструмент грошово-кредитного регулювання. У країнах, де центральні банки встановлюють жорсткі обмеження на зростання грошової маси, від комерційних банків часто вимагають дотримання відповідності між загальними банківськими пасивами й депозитами, що включаються у розрахунок мінімальних резервів [34, с.623-643].

Центральні банки зберігають резерви комерційних банків. Зокрема, комерційні банки розміщують на рахунках у центральному банку обов’язкові резерви згідно з нормами обов’язкових резервних вимог, що встановлені центральним банком, а також надлишкові (вільні) резерви. У більшості країн світу обов’язкові та надлишкові резерви розміщуються на одному рахунку (основний, кореспондентський чи резервний рахунок). Це різновид поточного депозитного рахунка, що відкривається комерційними банками суб’єктам господарювання, з урахуванням звичайно специфіки діяльності центрального банку. Коло операцій, що проводяться по основному кореспондентському рахунку, досить широке. Зокрема, в цих операціях відображаються економічні відносини комерційних банків з вкладниками, позичальниками, акціонерами, центральним банком, банками-кореспондентами, податковими органами тощо.

Сучасне трактування обов'язкових резервних вимог передбачає їх використання центральними банками у кількох напрямах. Резервні вимоги використовуються центральними банками для розв'язання макроекономічних довгострокових завдань стабілізації грошового обігу та регулювання обсягів грошової пропозиції (маси), тобто як інструмент монетарної політики. Резервування частини коштів, залучених банками, спрямоване на обмеження їхньої можливості збільшувати грошову пропозицію.

Однією із функцій банків є створення грошей. Центральний банк створює так звані сильні гроші, або грошову базу, через готівкову та кредитну емісію. Грошова база складається з готівки, що перебуває в обігу поза банківською системою, а також із резервів комерційних банків (резерви на рахунках у центральному банку й готівка в касах банків). Грошову базу (МВ) можна визначити так (1.2):

МВ = С + R,(1.2)

де С — готівка в обігу; R — банківські резерви.

Комерційні банки створюють гроші в процесі депозитно-кредитної експансії, коли приріст депозитів в одному з банків приз водить до мультиплікативного збільшення сукупної грошової про позиції (маси) в масштабах всієї економіки. Складовими грошової пропозиції є депозити економічних суб'єктів (підприємств, органі зацій, населення) в комерційних

банках, якими вони у разі необхідності можуть користуватися, й готівка, що перебуває в обігу поза банківською системою.

Грошову пропозицію (масу) (МS) можна визначити за формулою (1.3):

Мs = С + D,(1.3)

де С — готівка в обігу, D — депозити в комерційних банках.

Як видно із наведених формул (1.2. і 1.3.), готівка в обігу є безпосе-редньою частиною і грошової бази і грошової пропозиції, тоді як банківські резерви тільки впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей.

Політика обов'язкових резервних вимог використовується центральними банками як засіб антициклічної або антиінфляційної політики. Резервні вимоги, звичайно, насамперед пов'язані з показниками грошової маси, і їхня взаємодія з іншими макроекономічними показниками відбувається через трансмісійний механізм впливу змін грошової пропозиції на реальний сектор економіки — на ринок інвестицій, рівень цін тощо. Враховуючи такі властивості резервних вимог, центральний банк із метою стимулювання, напрклад, інвестиційної активності проводить політику, спрямовану на зниження норм резервних вимог, а тимчасове збільшення нори обов'язкового резервування за певних умов спричинює зниження інфляційного тиску, сприяє стабільності курсу національної валюти.

Резервні вимоги використовуються центральними банками як ін-струмент регулювання банківської ліквідності. Одним із показників, що характеризує ліквідність, є залишки коштів (резервів) на рахунках комерційних банків у центральному банку. Регулюючи стан банківських рахунків, центральний банк своїми діями намагається підтримувати оптимальну суму коштів на цих рахунках. Він вилучає надлишкові або надає додаткові резерви, використовуючи різні засоби монетарної політики. Так, підвищення центральним банком норми резервування призводить до скорочення надлишкових резервів у розпорядженні банків, тобто до скорочення їхньої вільної ліквідності, а зниження — навпаки, збільшує вільну ліквідність, розширює можливості банків щодо проведення активних операцій.

Політика резервних вимог може мати стимулювальну спрямованість. Маневруючи окремими елементами механізму обов'язкового резервування, центральний банк може стимулювати розвиток окремих видів банків (малі та середні банки, банки, що надають довгострокові кредити), операцій (залучення строкових депозитів), фінансових інструментів тощо.

Механізм використання резервних вимог характеризується цілою низкою параметрів. Розглянемо основні з них:

1.Порядок визначення норми обов'язкових резервних вимог. У деяких країнах верхня межа норми резервних вимог встановлюється спеціальними законодавчими актами.

2.База, що використовується для обчислення обов'язкових резервів. Норма резервів може встановлюватись у певному процентному відношенні до банківських пасивів або активів, узагальнено або вибірково, тобто до загальної суми пасивів чи активів або до окремих їхніх статей. Як правило, резервні вимоги орієнтуються на стан і зростання залучених коштів, тобто пасивів, і передусім депозитів небанківського сектора .

Похожие работы

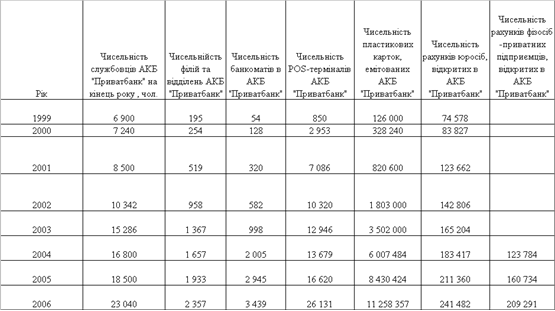

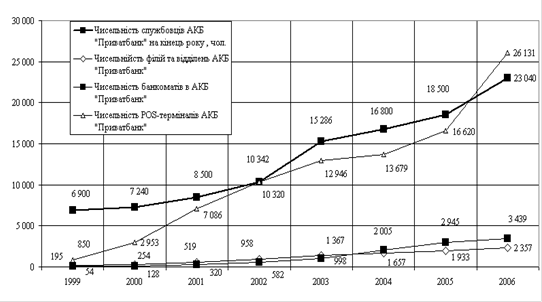

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... сть у сфері культури та спорту, відпочинку та розваг 891 906 926 929 944 975 999 1015 1048 РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК” 2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиц ...

... не можна назвати сконцентрованою на сегменті. Розвиток філіальної мережі, розширення сфери впливу Головного банку призводять до Етапи розробки стратегії комунікацій Визначення цільової аудиторії. (отримувачі комунікаційних звернень- групи клієнтів, окремі особи, шари населення) Для АКБ «МТ-Банк» склалася досить неоднозначна ситуація. Увійшовши вже через два з половиною років функціонування на ...

0 комментариев