Характеристика джерел формування валового доходу

Управління умовно-постійними і змінними витратами

Методика обліку результатів комерційної діяльності

Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог

Оцінка ефективності діяльності ”Укрсоцбанку” за 2004-2006 р.р

Обгрунтування вартості банківських послуг ( 2007 рік) з урахуванням структури витрат

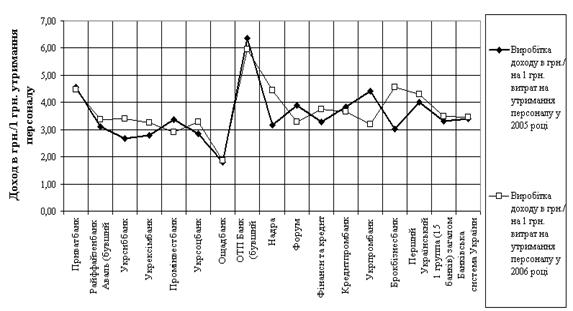

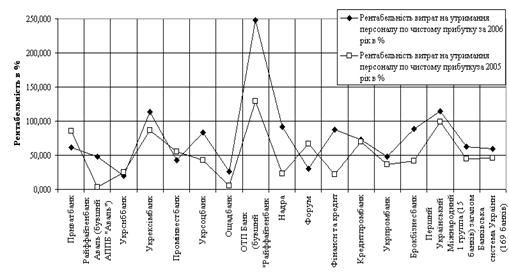

Пошук оптимальної методики рейтингового оцінювання

Шляхи покращення конкурентоздатності вітчизняних банків

Навигация

Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог

Планування доходів та витрат в комерційному банку

154620

знаков

13

таблиц

2

изображения

3. Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог.

4. Величина норми резервування та критерії її диференціації. Існують значні розбіжності у нормах резервування в різних країнах. Основний критерій диференціації — це вид депозитів, а саме: термін (трансакційні чи строкові депозити), валюти (національна чи іноземна), джерело (банківські депозити чи небанківських установ), власник депозиту (резидент чи нерезидент) тощо.

5. Розрахунковий період дотримання резервних вимог (як прави ло, від двох тижнів до одного місяця) і порядок регулювання резерв них вимог. Центральні банки звичайно вимагають додержання ре зервних вимог не щоденно, а в середньому за встановлений період.

Політика мінімальних резервів (як інструмент грошово-кредитної політики) використовується Національним банком України для планування та регулювання обсягів грошової маси в обігу, підтримки ліквідної діяльності комерційних банків щодо їхніх зобов'язань стосовно залучених коштів юридичних та фізичних осіб.

НБУ, відповідно до Положення про порядок формування обов'язкових резервів для банків України, використовує норматив обов'язкового резервування як один із інструментів реалізації грошово-кредитної політики з метою контролю за грошовими агрегатами шляхом зниження (збільшення) грошового мультиплікатора.

Зобов'язання виконувати резервні вимоги виникає у комер¬ційного банку з моменту отримання ліцензії НБУ на право здійснення відповідних банківських операцій. Обов'язковому резервуванню підлягають усі залучені та обліковані на балансі комерційного банку кошти юридичних та фізичних осіб як у національній, так і в іноземній валюті, за винятком коштів, залучених від інших банків та іноземних інвестицій, отриманих від міжнародних фінансових установ.

Національний банк встановлює для різних видів зобов'язань диференційовані нормативи обов'язкового резервування залежно від природи зобов'язань (депозити, ощадні вклади, поточні рахунки клієнтів та ін.), а також строку зобов'язань чи пасивів (короткострокові пасиви, довгострокові пасиви)[2, с.3-23].

Сума залишків коштів, що приймається для розрахунку обов'язкових резервів, визначається за формулою середньо¬арифметичної за відповідний звітний період (1.5):

,(1.5)

,(1.5)

де Ld - середні залишки коштів, що використовуються для обрахування обовязкових резервів за звітний період;

L1,2,3 - сума залишків залучених комерційним банком коштів станом на кожне число звітного періоду;

Ln - сума залишків коштів за останній календарний день звітного періоду;

n - кількість календарних днів звітного періоду регулювання;

Розраховані таким чином середні залишки залучених коштів перемножуються на норму резервування, а отриманий результат - сума мінімальних обов'язкових резервів–повинна перебувати на кореспондентському рахунку комерційного банку або (за рішенням Правління НБУ) має бути перерахована на окремий рахунок в Операційному чи територіальному управлінні Національного банку [3, с.70-77].

НБУ здійснює контроль за дотриманням комерційними банками нормативу обов'язкового резервування, порівнюючи суму, що визначена на підставі встановленого нормативу, з фактичною середньоарифметичною сумою залишків коштів на кореспондентському рахунку банку. За недотримання комерційним банком нормативу резервування до комерційного банку можуть застосовуватися такі заходи впливу:

· за один випадок - письмове застереження щодо необхідності безумовного дотримання нормативу обов'язкового резервування;

· за другий випадок - штраф у розмірі не більше одного процента від суми зареєстрованого статутного фонду [9, с. 123-125].

У разі збиткової діяльності комерційного банку або переведення його в режим фінансового оздоровлення до нього не може застосо¬вуватися такий захід впливу, як стягнення штрафу в розмірі непра¬вомірно отриманого доходу, а застосовуються інші заходи впливу, передбачені законодавчими та нормативними документами НБУ [8, с. 47].

Отже, у сучасних умовах політика норми обов’язкових банківських резервів застосовується як один з головних інструментів довгострокового регулювання грошово – кредитної сфери Національним банком. Цей інструмент дозволяє підвищувати економічну активність, або ж стримувати її через регулювання можливостей у кредитуванні комерційними банками.

Норма обов’язкових банківських резервів встановлюється Національним банком у відповідності до активів або пасивів комерційних банків і диференціюється залежно від видів і форм. Резервні кошти зберігаються на коррахунках у Національному банку, на них не нараховуються відсотки і вони є обов’язковими до виконання.

РОЗДІЛ II Планування доходів та витрат в акціонерному банку соціального розвитку ”Укрсоцбанк”

2.1. Виявлення наявних фінансових можливостей ”Укрсоцбанку”

Акціонерно-комерційний банк соціального розвитку «Укрсоцбанк» на сьогодні — один з найбільших системних банків в Україні, чисті активи якого станом на 1 листопада 2007 року перевищують 27,780 млрд. грн. За 17 років свого існування Банк завоював стійкий авторитет надійної та стабільної фінансової установи, що стрімко розвивається й оперативно реагує на зміни ринку.

АКБ “Укрсоцбанк” в звітному році здійснював політику, орієнтовану на підтримання оборотного капіталу вітчизняних компаній, надання високотехнологічних продуктів, а також на індивідуалізацію послуг для клієнтів. Фахівцями АКБ “Укрсоцбанк” були створені різні маркетингові інструменти, які дали змогу виділяти саме наш Банк як в очах нинішніх, так і потенційних клієнтів. Постійний систематичний аналіз можливостей компаній у тих чи інших галузях, їхній розвиток, дослідження фінансових моделей поведінки клієнтів, оптимізація продуктового ряду сприяли підвищенню ефективності фінансової підтримки бізнесу з урахуванням особливостей галузі економіки, в якій здійснює діяльність клієнт. Це сприяло збільшенню обсягів активних та пасивних операцій і, як наслідок, отримання банком прибутку в розмірі 287,3 млн.грн., що в 2,5 рази більше ніж в минулому році.

Чисті активи банку за звітний рік виросли в 1,6 рази або на 6 789,5 млн.грн. та на 01.01.2007 року становили 17 531,5 млн.грн. Найбільше зростання обсягів активів відбулось за рахунок кредитних вкладень (в 1,8 рази, + 5 438,7 млн.грн.), які на 01.01.2007 року склали 12 690,5 млн. грн. або 72% чистих активів банку.

Найбільшу питому вагу в кредитному портфелі банку (40%) становлять позики, надані населенню.

В звітному році АКБ „Укрсоцбанк” залишався одним з лідерів серед банків, що пропонують найбільш вигідні умови щодо надання послуг населенню, в тому числі з кредитування фізичних осіб.

В 2006 році були вдосконалені та набули нових ознак кредитні продукти, направлені на задоволення потреб населення. В 2006 році АКБ «Укрсоцбанк» розробив унікальні умови з кредитування фізичних осіб в швейцарських франках. Завдяки цьому проекту клієнт крім вигідного курсу по відношенню до інших валют (долару, євро), отримав також зниженні процентні ставки. Залежно від терміну кредитування процентні ставки складали від 10,70 до 10,95 % річних при кредитуванні на купівлю нерухомості, та 10,7 % при купівлі автомобіля в кредит й при кредитуванні на поточні потреби під заставу нерухомості. Впроваджено кредитування фізичних осіб на набуття у власність нерухомості шляхом придбання цільових (безпроцентних) облігацій, базовим товаром за якими виступає об’єкт нерухомості або його частина, а також впроваджено механізм кредитування шляхом участі у Фондах фінансування будівництва виду «А». Як наслідок, АКБ «Укрсоцбанк» з початку 2006 року збільшив обсяг кредитного портфелю фізичних осіб більш ніж у два рази і який на 01.01.2007 року становив 6 953,3 млн.грн.

За звітний рік банк отримав доходи за кредитами, наданими фізичним особам в сумі 653,2 млн.грн. Це в 2,5 рази більше (на 388 млн.грн.) ніж у попередньому році. АКБ „Укрсоцбанк” у 2006 році активно розвивав кредитні продукти для корпоративних клієнтів, насамперед у частині спрощення технології їх продажу, впроваджував нові послуги з використанням векселів. В звітному році впроваджено програму «Кредит + 10% векселями», спрямовану на здешевлення кредитних послуг для корпоративних клієнтів. Клієнтам, які мають відкриті ліміти кредитування, Укрсоцбанк пропонував вексельні послуги (аваль векселів, облік векселів, у тому числі РЕПО) без додаткового забезпечення. Головна перевага програми полягала для клієнта в тому, що комісія за аваль нижча, ніж відсоткова ставка за кредитом.

Оформлюючи частину кредиту векселями, авальованими банком, клієнт знижував таким чином свої сумарні витрати до 1,5% річних, оскільки авальовані Укрсоцбанком векселі можна використовувати для розрахунків за фактично отримані товари, виконану роботу, надані послуги. В 2006 році Банком була проведена унікальна акція для корпоративних клієнтів «У Новий рік - у новий офіс». У рамках акції Укрсоцбанк пропонував юридичним особам скористатися кредитами на об’єкти торговельної, офісної й складської нерухомості з відстрочкою погашення основної суми боргу до 16 місяців, з авансовим внеском – від 0%. Якщо в позичальника недостатньо коштів для оплати авансового платежу, сума кредиту може бути збільшена при наданні додаткового забезпечення – іпотеки іншої нерухомості або майнових прав на депозит, розміщений в Укрсоцбанку. Протягом 2006 року банк суттєво збільшив обсяги проектного фінансування. Так середній обсяг інвестицій з кожного проекту становив EUR 15 млн. АКБ „Укрсоцбанк” фінансував проекти роздрібних мереж, розважальних центрів, нерухомості та ін. Крім девелоперського бізнесу, метою проектного фінансування була модернізація виробництв та купівля нових ліній для підприємств, які працюють в споживчому секторі.

Вдосконалено систему овердрафтного кредитування корпоративних клієнтів, зокрема:

· збільшені обсяги бланкового овердрафту та овердафту під забезпечення. Окремо збільшені обсяги овердрафту під заставу майнових прав по депозиту, а також під заставу нерухомості.

· розширено коло клієнтів, яким може бути наданий овердрафт, та перелік надходжень, які враховуються при розрахунку ліміту.

· спрощена процедура перерахунку ліміту овердрафту в залежності від зміни обсягу надходжень на поточні рахунки.

Поліпшені умови кредитування корпоративних клієнтів на придбання нерухомості та інвестування у будівництво нерухомості, а саме:

· запроваджено відстрочку погашення суми основного боргу – до 16місяців.

· встановлено розмір початкового внеску позичальника від 20% без додаткового забезпечення.

Результатом ефективної роботи банку є збільшення кредитного портфелю юридичних осіб в 1,3 рази (на 1 461,7 млн.грн.) та отримання доходу від кредитування корпоративних клієнтів за 2006 рік в розмірі 690,0 млн.грн., що на 22,5% (на 126,8 млн.грн.) більше ніж за попередній період ( Додаток А ).

Протягом 2005 року банк продовжував активно працювати на ринку цінних паперів, здійснюючи операції з купівлі-продажу державних цінних паперів, векселів та облігацій недержавних організацій, акцій інших емітентів – всього на загальну суму 2 232,4 млн.грн. (обсяг купівлі : 1 113,5 млн. грн., обсяг продажу - 1 118,9 млн.грн.). Портфель цінних паперів складає 3% чистих активів банку та на 01.01.2007 року становив 521,8 млн.грн.У 2006 році політика банку щодо управління зобов’язаннями характеризувалась суттєвою диверсифікацією за рахунок розширення спектру фінансових інструментів та ринків залучення коштів.

Так, АКБ «Укрсоцбанк» в звітному році став одним з лідерів серед українських банків по залученню коштів на зовнішніх ринках грошей та капіталу у формі синдикованих кредитів, а також двохсторонніх міжбанківських кредитів та депозитів від інституціональних інвесторів-нерезидентів, які були надані відомими міжнародними інвестиційними банками. Загальна сума таких запозичень склала майже 700 млн. у доларовому еквіваленті.

Високі рейтингові оцінки від найбільш авторитетних міжнародних рейтингових агентств - Moody`s, Fitch, Standard&Poors, з урахуванням покращення прогнозів по рейтингам усіма трьома агентствами у 2006 році, допомогли «Укрсоцбанку» наприкінці звітного року залучити синдикований кредит у сумі 250 млн. дол. США з найнижчою для українських банків маржею (1,6% річних). Кредит, наданий BayernLB (Німеччина), Calyon (Франція) та UniCreditGroup, який надійшов через банк Bank Austria Creditanstalt AG (Австрія), залучено на один рік з можливістю продовження. В проекті прийняли участь 36 банків-кредиторів з таких країн як Австрія, Великобританія, Німеччина, Нідерланди, Греція, Польща, Португалія, Франція, Об’єднані Арабські Емірати, Кувейт, Угорщина, Бахрейн, Індія, Китай, Сполучені Штати Америки, Оман, Пакистан ( Додаток Г ).

Також, ”Укрсоцбанк” у звітному році за рахунок коштів іноземних банків активізував роботу по довгостроковому фінансуванню імпорту обладнання клієнтів банку під страхове покриття іноземних Експортно-страхових агентств (ЕСА), підписавши кредитну угоду на суму 3,8 млн. євро з Landesbank Berlin AG (Німеччина). Загальний обсяг лімітів першокласних іноземних банків на підтвердження акредитивів і гарантій Укрсоцбанку без грошового покриття за зовнішньоторговими угодами його клієнтів, за рік подвоївся та досяг 400 млн. дол. США.За підсумками 2006 року акції Укрсоцбанку лідирували серед цінних паперів українських банків - котирування акцій банку зросли на 132%.

З метою збільшення обсягів залучення коштів від клієнтів – юридичних та фізичних осіб, банк проводив вдосконалення свого продуктового ряду та вводив в дію принципово нові проекти, зокрема „депозит OnLine” – унікальний продукт від Укрсоцбанку, спрямований на забезпечення максимальної оперативності та свободи планування фінансових потоків клієнта. Головною перевагою цього продукту є гнучкість та широкий спектр функцій, які надають можливість кожному клієнту з огляду на свої індивідуальні потреби обрати найзручніший режим управління коштами.

Інвестиційна привабливість банку та різноманітність інструментів по залученню коштів дала змогу збільшити в порівнянні з початком року обсяг чистих зобов”язань в 1,6 рази (на 5 869,0 млн.грн.), які на 01.01.2007 року становили 15 604,8 млн.грн.

В структурі зобов'язань за підсумками 2006 року основну масу – 8 282,0 млн.грн. (70%) складали кошти суб”єктів господарювання та фізичних осіб. Їх обсяги збільшились в порівняння з 01.01.2006 року в 1,3 рази (на 2 620,4 млн.грн.). В структурі залишків коштів на рахунках клієнтів найбільшу частку (53%) формували кошти юридичних осіб - суб’єктів господарської діяльності. 30% цих коштів становили підприємства та організації, основним видом діяльності яких є торгівля, 26% - сільське господарство; 10% - будівництво, 7,0% - дослiдження та розробки.

Кошти населення в структурі коштів клієнтів займали 47%. Їх залишки протягом року збільшились на 1 593,6 млн.грн. (в 1,4 рази) і досягли рівня 5 108,0 млн.грн. насамперед за рахунок строкових коштів. Збільшення пасивів було забезпечено як за рахунок зобов”язань банку, так і за рахунок капіталу. В звітному році відбулось поповнення статутного капіталу на 300 млн.грн. (до 370 млн.грн. ). За підсумками 2006 року капітал АКБ «Укрсоцбанк» становив майже два мільярди гривень ( 1 926,7 млн.грн.) та збільшився проти минулого року на 88% (в т.ч. за рахунок прибутку - на 287,3 млн.грн ).

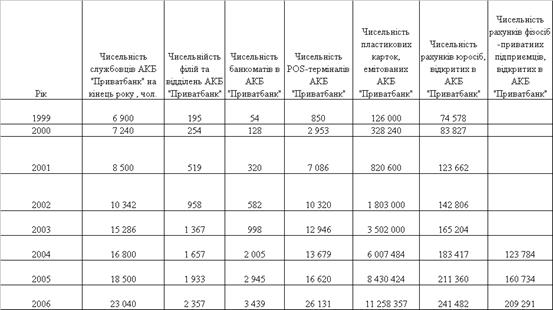

Також АКБ “Укрсоцбанк” продовжував активно працювати на ринку банківських платіжних карток. На 01.01.2007 року емітовано 1 369,5 тисяч карток Visa (в 2 рази більше ніж минулого року) та 518 тисяч Master Card. З початку року кількість держателів пластикових карток збільшилась в 2,5 рази (на 1 222 тисячі) до 1 888 тисяч. АКБ „Укрсоцбанк” займає 6 позицію по емісії карток серед банків-конкурентів. Від здійснення операцій з використанням банківських платіжних карток банк протягом 2006 року отримав комісійних доходів в сумі 38,4 млн.грн.

Обслуговування клієнтів АКБ «Укрсоцбанк» у галузі міжнародних документарних операцій характеризувалось у 2006 році такими показниками:

- відкрито 144 імпортних акредитива на загальну суму 340,2 млн. доларів США, авізовано 56 експортних акредитивів на загальну суму 11,2 млн. доларів США, випущено 20 гарантійних зобов'язань на суму 9,3 млн. доларів США, авізовано 65 гарантійних зобов'язань іноземних банків на суму 201,4 млн. доларів США, опрацьовано 63 документарних інкасо на загальну суму 2 млн. доларів США; загальна кількість інструментів — 348 шт.;

- збільшено обсяги імпортних акредитивів — у 2,7 рази проти 2005 року, авізованих гарантій — у 2,7 рази; кількість та обсяги опрацьованих документарних інкасо — у 1,6 рази та 2,8 рази відповідно;

- велася робота з просування серед клієнтів Банку документарних послуг з пост-імпортного та довгострокового фінансування;

За підсумками 2006 року Укрсоцбанк у рамках факторингу провів обслуговування товарних поставок на суму понад 2,3 млрд. грн. З них близько 50 млн.грн. припадає на експортно-імпортні операції. Показники Укрсоцбанку свідчать про його провідні позиції на ринку факторингу, на якому частка банку становить близько 30%. База дебіторів, яку обслуговує Укрсоцбанк, досягла 2 тисяч суб’єктів господарської діяльності. Банк приділяємо багато уваги збору й прийому платежів від дебіторів, що забезпечує високий рівень платіжної дисципліни. Як результат, спостерігаємо швидший обіг грошових потоків в операційній діяльності компаній-постачальників, що у свою чергу створює додаткові можливості для зростання ВВП країни. Укрсоцбанк – єдиний з українських банків що надає послуги міжнародного факторингу. На сьогодні на міжнародному ринку факторингу Укрсоцбанк обслуговує експортно-імпортні операції в 10 країнах світу.

Одним з найважливіших компонентів у системі аналізу фінансової стійкості комерційного банку є оцінка рівня його доходності і прибутковості. Значення цієї оцінки витікає з того, що доходи і прибутковість характеризують сферу викистання банківських активів, впливають на приріст власного капіталу банку, визначають можливість зростання активних операцій банку і експансії на ринку, додають впевненості інвесторам і кредиторам у підтриманні ділових відносин з даним конкретним банком, створюють запас міцності, забезпечують виплату дивідендів інвесторам.

Похожие работы

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... сть у сфері культури та спорту, відпочинку та розваг 891 906 926 929 944 975 999 1015 1048 РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК” 2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиц ...

... не можна назвати сконцентрованою на сегменті. Розвиток філіальної мережі, розширення сфери впливу Головного банку призводять до Етапи розробки стратегії комунікацій Визначення цільової аудиторії. (отримувачі комунікаційних звернень- групи клієнтів, окремі особи, шари населення) Для АКБ «МТ-Банк» склалася досить неоднозначна ситуація. Увійшовши вже через два з половиною років функціонування на ...

0 комментариев