Инвестиционный проект как основа привлечения инвестиций

Показатели риска и методы его оценки

Применение классификаций рисков на начальной стадии анализа – в процессе идентификации рисков

Принципы управления риском

Определение ожидаемого дохода от реализации проекта

Традиционные методы оценки инвестиционного риска

Ценовая модель активов и метод кумулятивного построения – для модели денежного потока для собственного капитала

Общее описание предприятия и инвестиционного проекта

ОАО «Иркутский Промстройпроект» – 10 108 600 рублей

Анализ уровня эффективности реализованного проекта

Экономическое обоснование целесообразности принятия проекта к реализации

Навигация

Показатели риска и методы его оценки

Оценка степени риска при привлечении заемных средств для реализации инвестиционного проекта

105507

знаков

3

таблицы

2

изображения

1.2 Показатели риска и методы его оценки

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Построение кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска. Но применять к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким, показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска[7].

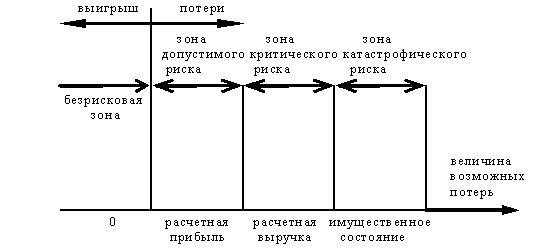

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1).

Рис. 1. Схема зон риска

Область, в которой потери не ожидаются, назовем безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли[8].

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к не возмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Кроме критического, целесообразно рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

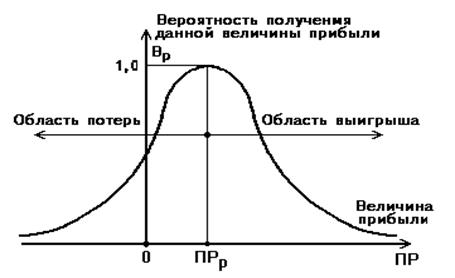

К категории катастрофического следует относить вне зависимости от имущественного или денежного ущерба риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф. Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь[9].

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2).

Рис. 2. Типичная кривая вероятностей получения определенного уровня прибыли

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения:

1. Наиболее вероятно получение прибыли, равной расчетной величине – ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

2. Потерями прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то ПР=ПРр–ПР.

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно, принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они, верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

1.3 Способы снижения риска

Высокая степень риска проекта приводит к необходимости поиска путей ее искусственного снижения. В практике управление проектами существует три способа снижения риска:

- распределение риска между участниками проекта;

- страхование;

- резервирование средств на покрытие непредвиденных расходов.

Обычная практика распределения риска между участниками проекта заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. Однако в жизни часто бывает так, что именно этот партнер недостаточно крепок в финансовом отношении, чтобы преодолеть последствие от действия рисков.

Фирмы-консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая опасности свое существование[10].

Распределение риска реализуется при разработке финансового плана проекта и контрактных документов. Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным. Для качественного распределения риска в проектах предлагается использовать так называемую концептуальную модель. Модель базируется на стандартных методах решений, основой которых является дерево «вероятностей и решений», используемое для установления последовательности решений по выбору того или иного заказа определяется на стадии формирования портфеля заказов. Эта проблема носит двойственный характер, обусловленный участием в инвестиционном проекте, по меньшей мере, двух сторон покупателя и продавца, или заказчика и исполнителя. С одной стороны заказчик стремиться по возможности уменьшить стоимость контракта, при этом все требования по срокам и качеству должны быть выполненными. С другой стороны исполнитель при формировании портфеля заказов стремиться к получению максимальной прибыли.

Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска намериваются возложить на инвесторов, тем труднее участникам проекта привлечь опытных инвесторов к финансированию проекта. Поэтому участникам проекта рекомендуются при ведении переговоров проявить максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Желание обсудить вопрос о принятии участниками проекта на себя большей доли риска может убедить опытных инвесторов снизить свои требования.

Страхование риска есть по существу передача определенных рисков страховой компании. Рассмотрим этот вопрос на примере возведения крупного строительного комплекса.

Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев[11].

Имущественное страхование может иметь следующие формы:

- страхование риска подрядного строительства;

- страхование морских грузов;

- страхование оборудования, принадлежащего подрядчику.

Страхование от несчастных случаев включает:

- страхование общей гражданской ответственности;

- страхование профессиональной ответственности.

Страхование риска подрядного строительства предназначено для страхования незавершенного строительства от риска материальных потерь или ущерба.

Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков. Точность оценки стоимости проекта влияет на размер резерва на покрытие непредвиденных расходов. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов.

При первом подходе резерв делится на две части: на общий и специальный.

Общий резерв должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы.

Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы проекта.

Этот подход обеспечивает достаточный контроль за непредвиденными расходами, однако необходимость использования для этого большего числа данных и оценок позволяет применять его только для относительно небольших проектов. Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вышли в первоначальную смету. Резерв не должен использоваться для компенсации затрат, понесенных в следствии неудовлетворительной работы.

В общем случае резерв может использоваться для следующих целей[12]:

- выделение ассигнований для вновь выявленной работы по проекту;

- увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств;

- временное формирование бюджета с учетом работ, для которых необходимые ассигнования еще не выделены;

- компенсация непредвиденных изменений трудозатрат, накладных расходов и т.п., возникающих в ходе работы над проектом.

Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков. После выполнения работы, для которых выделен резерв на покрытие непредвиденных расходов, можно сравнить плановое и фактическое распределение непредвиденных расходов, и на этой основе определить тенденции использования непредвиденных расходов до завершения проекта. При этом неиспользованная часть выделенного резерва на покрытие непредвиденных расходов может быть возвращена в резерв проекта. Определенная часть средств, предназначенных для покрытия непредвиденных расходов, обычно называемая общим резервом, должна остаться под прямым контролем высших руководителей. Финансирование проекта является одним из наиболее важных условий обеспечения эффективности его выполнения.

Финансирование должно быть нацелено на решение двух основных задач:

- обеспечение потока инвестиций, необходимо для планомерного выполнения проекта;

- снижение капитальных затрат и риска проекта за счет оптимальной структуры инвестиций и получения налоговых преимуществ.

План финансирования проекта должен учесть следующие виды рисков[13]:

1. Риск нежизнеспособности проекта.

2. Наибольший риск.

3. Риск неуплаты задолженностей.

4. Риск не завершения строительства.

5. Риск нежизнеспособности проекта.

Инвесторы должны быть уверены, что предполагаемые доходы от проекта будут достаточны для покрытия затрат, выплаты задолженностей и обеспечения окупаемости любых капиталовложений. Кроме того, финансирование проекта должно удовлетворять существующим федеральным тестам на «адекватную надежность», чтобы определенные институциональные инвесторы, например страховые компании, получили возможность осуществить инвестиции в проект.

Налоговый риск включает:

- невозможность гарантировать налоговую скидку из-за того, что проект не вступит в эксплуатацию к определенной дате;

- потерю выигрыша на налогах из-за того, что участники прекратили работы над уже функционирующим, по экономически не оправдавшим себя проектом;

- изменение налогового законодательства, например, увеличение налога на собственность или изменение плановой нормы амортизации, перед тем как запустить проект в эксплуатацию;

- решение налоговой службы, понижающие налоговые преимущества в результате осуществления проекта.

Инвесторам, как правило, удается частично защитить себя от налогового риска посредством соответствующих гарантий, включаемых в соглашение и контракты.

Даже успешные проекты могут столкнуться с временным снижением доходов из-за краткосрочного падения спроса на производимый продукт, либо снижение цен из-за перепроизводства продукта на рынке.

Чтобы защитить себя от таких колебаний, предполагаемые ежегодные доходы от проекта должны перекрывать максимальные годовые выплаты по задолженностям[14]. Участники могут применить следующие меры снижения риска от неуплаты задолженностей:

- использование резервных фондов;

- производственные выплаты;

- дополнительное финансирование.

Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд выплат по задолженностям, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям.

В некоторых проектах вместо резервного фонда выплат по задолженностям может использоваться принцип производственных выплат. В проектах, обеспеченных доходами, участники обязуются осуществлять выплаты по задолженностям, гарантирую на эти цели определенный процент доходов, полученных от продукта, производимого по проекту. План должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения масштабов проекта или проблем, связанных с эксплуатацией. Необходимо установить контакт с отдельными кредиторами для обеспечения покрытия непредвиденных расходов. После осуществления участниками проекта надежных мер по снижению риска неуплаты задолженностей, инвестор может применять соответствующие гарантии частичных или полных выплат задолженностей в определенные этапы проекта или по его завершению. Если проект связан с процессом строительства, то необходимо учитывать возможный риск незавершенного строительства. Поэтому перед началом строительства участники проекта и инвесторы должны прийти к соглашению относительно гарантий его завершения.

При инвестировании проекта, в котором использован новый технологический процесс или «ноу-хау», инвестор может потребовать безусловных гарантий завершения строительства, поскольку подобные проекты оказываются более дорогостоящими, чем первоначально предусматривалось[15].

Похожие работы

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... дополнительного дохода, а банку не дает гарантии вложенных в него заемных средств. Период окупаемости (Т) - один из наиболее распространенных методов оценки эффективности инвестиционных проектов. Он рассчитывается по формуле: (8) где И – сумма инвестиций направленных на реализацию проекта (при разновременности вложений приводит к настоящей стоимости); НС - ...

0 комментариев