Навигация

4.3 Доходы местных бюджетов

Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

Также в местный бюджет поступают:

• ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления;

ассигнования на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов РФ;

ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований;

другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления.

К налоговым доходам местных бюджетов относятся:

собственные налоговые доходы местных бюджетов от местных налогов и сборов, определенные налоговым законодательством РФ;

отчисления от федеральных и региональных регулирующих налогов и сборов, передаваемые местным бюджетам РФ и субъектом РФ в порядке;

государственная пошлина, за исключением государственной пошлины, зачисляемой в соответствии со статьей 50 БК РФ в доходы федерального бюджета, - по нормативу 100 процентов по месту нахождения кредитной организации, принявшей платеж.

Неналоговые доходы местных бюджетов учитываются и формируются в соответствии с законодательством, в том числе за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых правовыми актами органов местного самоуправления.

Доходы местных бюджетов могут быть переданы бюджетам других уровней по ставкам (нормативам), определяемым правовыми актами органов местного самоуправления.

Представительные органы местного самоуправления вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных им налоговым законодательством РФ.

Правовые акты представительных органов местного самоуправления о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции органов местного самоуправления, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения местного бюджета на очередной финансовый год.

Внесение изменений и дополнений в правовые акты представительных органов местного самоуправления о местных налогах и сборах, предполагающих и вступление в силу в течение текущего финансового года, допускаются только в случае внесения соответствующих изменений и дополнений в правовой акт

представительного органа местного самоуправления о местном бюджете на текущий финансовый год.

Органы местного самоуправления предоставляют налоговые кредиты отсрочки и рассрочки по уплате налогов и иных обязательных платежей в местные бюджеты в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных правовыми актами представительных органов местного самоуправления о бюджете. А также определяют порядок предоставления отсрочек и рассрочек по уплате налогов и иных обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы РФ и соблюдении предельного размера дефицита местного бюджета и размера муниципального долга, установленных БК РФ.

Заключение

Доходы бюджета создают не только материальную основу существования самого государства, но и базу покрытия потребностей в средствах для выполнения основной части возложенных на государство функций. Доходы бюджета необходимо рассматривать, прежде всего, как фактор, влияющий на совокупное потребление путем оказания влияния на уровень доходности социальных групп и виды деятельности. Взимание доходов позволяет оказывать определенное воздействие на выбор направлений использования накоплений, образующихся в ходе хозяйственной деятельности, регулировать спрос и структуру конечного потребления. Доходы бюджета способны воздействовать на хозяйственную активность, на объемы выпускаемой продукции и техническое оснащение производства, на равновесие цен, на отраслевое и территориальное размещение инвестиций.

Регулирующие возможности бюджетных доходов, однако, имеют определенные пределы. Высокий уровень изъятия денежных средств у предприятий и населения ведет к падению хозяйственной активности, уменьшению потребительских расходов, снижению совокупного спроса на рынке, что, соответственно, способствует падению объемов выпускаемой продукции, повышению цен, уменьшению реально произведенного валового национального продукта.

Литература

1. Лимонов А.М. «Местное самоуправление в Российской Федерации»: учебное пособие – М., Издательство: Книжный мир, 2002, - 220 с.

2. «Финансы» - Денисова И.П., Иванова О.Б., Рукина С.Н. - М.: Феникс, 2008 г.

3. «Государственное и муниципальное управление, реализация реформ», Сапожников А.А., Семкина О.С., Мокрый В.С., - М.: Кнорус, 2008 г., - 216 с.

4. Миляков Н.В.Налоги и налогообложение в Российской Федерации. Учебник. – М.: Книжный мир, 2005г.

5. Финансы / под ред. А.М. Ковалевой - М.: Финансы и статистика.- 2005г.

6. Финансы. Денежное обращение. Кредит.: Учебник для вузов // под ред.

7. проф. Л.А. Дробозиной - М.: Финансы, Юнити, 2005г.

8. Бюджетная система Российской Федерации: учебное пособие для вузов, Петрозаводск, 2003. 118с.

9. Николаева Т.П. Бюджетная система РФ / Московский международный институт эконометрики, информатики, финансов и права. - М.: 2003. - 225 с.

Похожие работы

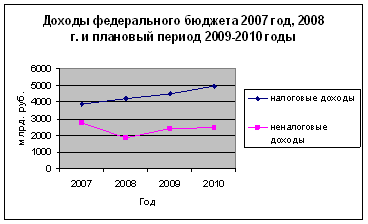

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

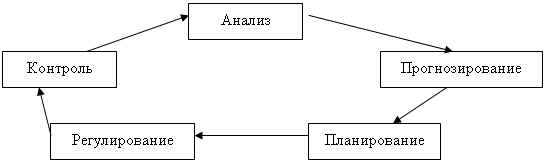

... . Условная последовательность осуществления управленческих действия осуществления управленческих действий отражена на рис. 1.2. Рис. 1.2. Последовательность этапов процесса управления[3] По экономическому содержанию источники доходов бюджета можно классифицировать следующим образом: - от хозяйственных субъектов; - от государственного имущества и угодий; - от государственной ...

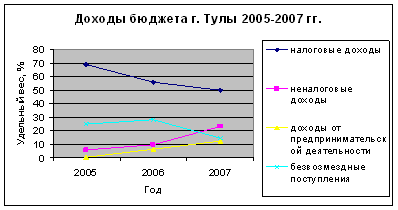

... юридических лиц), от продажи бывших в употреблении товаров, отходов и лома. Объектом исследования курсовой работы являются неналоговые доходы бюджетов Республики Беларусь за последние пять лет. Целью курсовой работы является рассмотрение роли и особенностей неналоговых доходов Республики Беларусь при переходе к рыночной экономике. Поэтому задачами данной работы являются: 1. рассмотрение видов ...

0 комментариев