Навигация

Общая характеристика доходов бюджета

24953

знака

0

таблиц

0

изображений

Содержание

Введение

1 Характеристика доходов бюджета

2 Налоговые доходы

3 Неналоговые доходы

4 Доходы бюджетов разных уровней

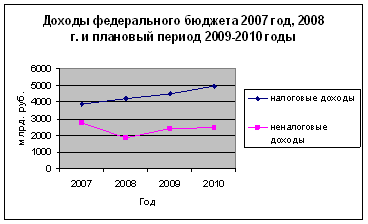

4.1 Доходы федерального бюджета

4.2 Доходы бюджетов субъектов РФ

4.3 Доходы местных бюджетов

Заключение

Литература

Введение

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств между государством, предприятиями, учреждениями, организациями и гражданами и имеют специфическое общественное назначение, связанное с мобилизацией денежных средств в распоряжение государства. Формой проявления этих отношений выступают различные виды платежей предприятий, организаций и населения в бюджет, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти и служат для обеспечения их функций. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта, а с другой – выступают объектом дальнейшего перераспределения.

1 Характеристика доходов бюджета

Состав бюджетных доходов, их структура органически связаны с объемами общественного производства и национального дохода и определяются финансовой политикой государства. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования предприятий, а также безвозмездные перечисления. В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов. Доходы бюджетов образуются за счет налоговых, неналоговых видов доходов и безвозмездных перечислений.

В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

В соответствии с бюджетной классификацией доходы бюджета образуются из пяти групп. Первую группу представляют налоговые доходы, вторую группу – неналоговые доходы, третью – безвозмездные перечисления от бюджетов других уровней, четвертую – доходы целевых бюджетных фондов и пятую – доходы от предпринимательской и другой приносящей доходы деятельности. Налоговые доходы составляют основу бюджета с их характеристики мы и начнем.

2 Налоговые доходы

Налоги являются основным источником доходов любого государства и обязательным атрибутом любого государства.

Налог - обязательный, безвозмездно и безвозвратно взимаемый с физических и/или юридических лиц платеж в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях обеспечения деятельности государства и местного самоуправления.

Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда с момента, определяемого налоговым законодательством РФ, т. е. с момента дачи налогоплательщиком поручения кредитной организации о перечислении денежных средств в бюджет соответствующего уровня при наличии средств на счете плательщика.

Налоговые платежи имеют следующие признаки:

· взимание осуществляется на основании закона;

· принудительность и обязательность осуществления платежа;

· индивидуальность платежа;

· безвозмездность платежа для налогоплательщика.

Налоги как экономическая категория обладают двумя основными функциями: фискальной и регулирующей. Фискальная функция связана с тем, что налоги являются доходом, взимаемым государством.

Регулирующая функция налогов связана с их воздействием на различные стороны экономических и общественных отношений. Налоги оказывают влияние на платежеспособный спрос, стимулируют или угнетают инвестиционные процессы деловую активность в целом, могут оказывать влияние на внедрение новых типов технологий, например, природоохранных или ресурсосберегающих.

Для того, чтобы установить налог и иметь возможность его взимать необходимо определить:

· налогоплательщика - физическое или юридическое лицо;

· объект налогообложения – прибыль, доход, имущество;

· налоговую базу, выраженную в стоимостных (в рублях или иной валюте), физических (кв. м площади или куб. м, тоннах) или иной базы;

· налоговый период (месяц, квартал, год)

· налоговую ставку (в рублях за единицу, в % от объема и др.);

· порядок начисления налога;

· порядок и сроки уплаты.

Если отсутствует хотя бы один элемент, взимать налог не удастся.

Налоги подразделяются на прямые, взимаемые непосредственно с доходов или имущества и косвенные – взимаемые в виде надбавки к цене товара, с оборота от реализации товаров, услуг.

Налоговым кодексом определено, что в зависимости от установления налоги и сборы подразделяются на федеральные, региональные и местные.

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

Из приведенного перечня видно, что одни налоги обязательны для всех плательщиков, например, налог на прибыль. Другие – только для плательщиков, связанных с определенными видами деятельности – добыча нефти или рыбы.

Перечень региональных налогов значительно короче и включает:

1)налог на имущество организаций;

2)транспортный налог;

3)налог на игорный бизнес;

Необходимо иметь ввиду, что налог на недвижимость пока не введен и с его введением будут отменены налоги на имущество физических и юридических лиц и налог на землю.

Перечень местных налогов еще короче и включает:

1)земельный налог;

2)налог на имущество физических лиц;

Похожие работы

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

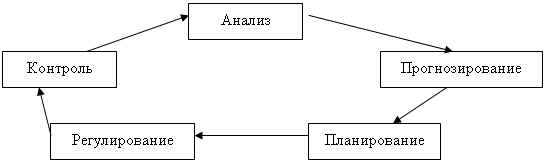

... . Условная последовательность осуществления управленческих действия осуществления управленческих действий отражена на рис. 1.2. Рис. 1.2. Последовательность этапов процесса управления[3] По экономическому содержанию источники доходов бюджета можно классифицировать следующим образом: - от хозяйственных субъектов; - от государственного имущества и угодий; - от государственной ...

... юридических лиц), от продажи бывших в употреблении товаров, отходов и лома. Объектом исследования курсовой работы являются неналоговые доходы бюджетов Республики Беларусь за последние пять лет. Целью курсовой работы является рассмотрение роли и особенностей неналоговых доходов Республики Беларусь при переходе к рыночной экономике. Поэтому задачами данной работы являются: 1. рассмотрение видов ...

0 комментариев