Навигация

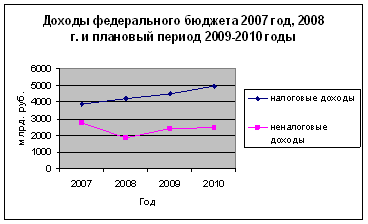

Доходы федерального бюджета

24953

знака

0

таблиц

0

изображений

4.1 Доходы федерального бюджета

В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ и неналоговые доходы. В процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов РФ и другие безвозмездные перечисления.

К налоговым доходам федерального бюджета относятся:

федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством РФ. Пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ;

таможенные пошлины, таможенные сборы и иные таможенные платежи;

государственная пошлина.

Неналоговые доходы федерального бюджета включают:

доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ в полном объеме;

часть прибыли унитарных предприятий, созданных в РФ и остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых Правительством РФ;

прибыль Банка России, остающейся после уплаты налогов и других обязательных платежей – по нормативам, установленным федеральными законами;

• доходы от внешнеэкономической деятельности. Собственные доходы федерального бюджета могут передаваться

бюджетам субъектов РФ и местным бюджетам по нормативам, устанавливаемым федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет и Федеральным законом “О финансовых основах местного самоуправления в РФ”. Срок действия нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ.

Установление новых видов налогов, их отмена или изменение возможны только путем внесения соответствующих изменений в налоговое законодательство РФ.

Федеральные органы законодательной власти могут устанавливать новые виды неналоговых доходов, отменять или изменять действующие после представления федеральными органами исполнительной власти своего заключения и только путем внесения изменений в БК РФ. Федеральные законы о внесении изменений и дополнений в налоговое законодательство РФ, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения федерального закона о федеральном бюджете на очередной финансовый год.

Внесение изменений и дополнений в законодательство РФ о федеральных налогах и сборах, предполагающих вступление их в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в федеральный закон о федеральном бюджете на текущий финансовый год.

Федеральные органы исполнительной власти предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в федеральный бюджет в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных федеральным законом о федеральном бюджете на очередной финансовый год.

Доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

4.2 Доходы бюджетов субъектов РФ

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам.

В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

К налоговым доходам бюджетов субъектов РФ относятся:

собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов, перечень и ставки, которых определяются налоговым законодательством РФ. Пропорции их разграничения на постоянной основе и распределения в порядке бюджетного регулирования между бюджетом субъекта РФ и местными бюджетами определяются законам о бюджете субъекта РФ на очередной финансовый год и Федеральным законом “О финансовых основах местного самоуправления в РФ”;

отчисления от федеральных регулирующих налогов и сборов, предназначенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, за исключением доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Неналоговые доходы бюджетов субъектов РФ формируются в соответствии законодательством, в том числе за счет части прибыли унитарных предприятий, созданных субъектами РФ и остающейся после уплаты налогов и иных обязательных платежей в бюджет в размерах, устанавливаемых законами субъектов РФ.

Собственные доходы бюджетов субъектов РФ от региональных налогов и сборов, а также от закрепленных за субъектами РФ федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично – в процентной доле, утверждаемой законодательными (правительственными) органами субъектов РФ на срок не менее трех лет.

Срок действия нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ.

Полномочия органов государственной власти по формированию доходов бюджетов определены БК РФ.

Законодательные (исполнительные) органы субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, предоставленных налоговым законодательством РФ.

Законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции субъектов РФ, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения законов субъектов РФ о бюджете на очередной финансовый год.

Внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год.

Органы исполнительной власти субъектов РФ предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных законами субъектов РФ о бюджете.

Органы исполнительной власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в части суммы федерального налога или сбора, поступающих в бюджет субъекта РФ, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта РФ перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта РФ и размера государственного долга субъекта РФ.

Похожие работы

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

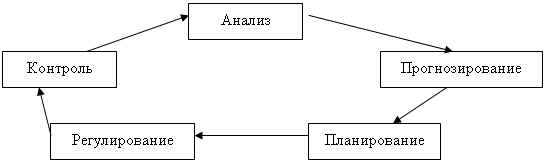

... . Условная последовательность осуществления управленческих действия осуществления управленческих действий отражена на рис. 1.2. Рис. 1.2. Последовательность этапов процесса управления[3] По экономическому содержанию источники доходов бюджета можно классифицировать следующим образом: - от хозяйственных субъектов; - от государственного имущества и угодий; - от государственной ...

... юридических лиц), от продажи бывших в употреблении товаров, отходов и лома. Объектом исследования курсовой работы являются неналоговые доходы бюджетов Республики Беларусь за последние пять лет. Целью курсовой работы является рассмотрение роли и особенностей неналоговых доходов Республики Беларусь при переходе к рыночной экономике. Поэтому задачами данной работы являются: 1. рассмотрение видов ...

0 комментариев