Навигация

3 Неналоговые доходы

В соответствии с Бюджетным кодексом к неналоговым доходам бюджетов относятся:

доходы от использования имущества находящегося в государственной или муниципальной собственности доходы, получаемые от реализации имущества, находящегося в государственной и муниципальной собственности;

доходы от платных услуг, оказываемых органами государственной власти, а также бюджетными учреждениями, находящимися в федеральной собственности, собственности субъектов РФ или муниципальной собственности;

доходов в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы.

Доходы от использования имущества находящегося в государственной или муниципальной собственности имущества могут поступать в видеарендной платы при сдаче имущества в аренду.

В государственной собственности находится значительная часть пакетов акций негосударственных предприятий. Доход в этом случае может поступать в виде части прибыли (дивидендов), распределяемой по итогам года.

В соответствии с Гражданским кодексом и Федеральным законом «О государственных и муниципальных унитарных предприятиях» собственник имущества имеет право на часть прибыли от деятельности государственных и муниципальных предприятий.

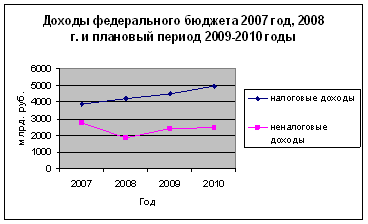

Доходы в виде финансовой помощи из бюджетов других уровней устанавливаются по каждому субъекту РФ и каждому муниципальному образованию ежегодно в законе (нормативном акте) о бюджете на очередной год.

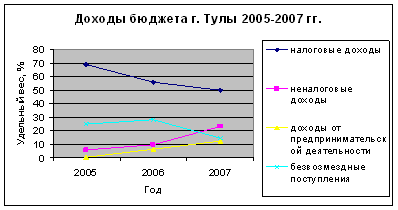

Объемы неналоговых доходов, за исключением финансовой помощи, составляют 3-5% в объеме доходов бюджетов и зависят от объема сдаваемой в аренду собственности, от объема собственности планируемой к продаже, от развития государственного или муниципального сектора экономики.

Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное регулирование ставок арендной платы, стимулирование наращивания прибыльности муниципальных предприятий. Продажа неэффективной муниципальной собственности инвесторам будет способствовать снижению затрат на содержание объектов. Прежде всего, учреждений, финансируемых за счет бюджетов.

4 Доходы бюджетов разных уровней

К регулирующим доходам бюджета относятся федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем 3 года) по разным видам таких доходов.

Например, налог на вмененный доход распределяется по нормативам:

в федеральный бюджет – 30%;

в бюджеты субъектов РФ – 15%;

в местные бюджеты – 45%;

в бюджет Федерального фонда обязательного медицинского страхования - 0,5%;

в бюджеты территориальных фондов обязательного медицинского страхования – 4,5%;

в бюджет Фонда социального страхования РФ – 5%.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы РФ, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы РФ, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.

Как правило, использование собственных и регулирующих доходов не позволяет в полной мере решить проблему сбалансированности нижестоящих бюджетов. В таких случаях вышестоящий бюджет предоставляет нижестоящему финансовую помощь в виде дотаций, субвенций, субсидий или бюджетных ссуд. Кратко охарактеризуем каждую форму помощи.

Дотации - бюджетные средства, выделяемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов. Эта форма была основной до 1994 года.

Трансферт (нормативно-долевая дотация) – сумма, выделяемая без указания конкретной цели на безвозвратной и безвозмездной основе в порядке бюджетного регулирования из Фонда финансовой поддержки регионов или Фонда финансовой поддержки муниципальных образований, создаваемых соответственно в Федеральном бюджете или в бюджетах субъектов Федерации. Методика расчета нормативно-долевой дотации направлена на осуществление горизонтального выравнивания бюджетных доходов территорий на душу населения и оказание им финансовой помощи по единым для всех правилам.

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление целевых расходов. Субвенция выдается на определенный срок, в случае неизрасходования ее в установленный срок или расходования не по назначению, суммы субвенции подлежат возврату в бюджет, из которого она была получена.

Субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Эти методы несовершенны, лишены стимулирующих свойств и создают у административно-территориальных образований иждивенческое настроение. Как способ наделения территориальных бюджетов необходимыми средствами их исключить нельзя, т.к. это приведет к многократным кассовым разрывам и необходимости обращения за ссудой в вышестоящий бюджет.

Бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Бюджетные компенсации – суммы, утверждаемые и передаваемые из бюджета одного уровня в другой для возмещения выпадающих доходов или покрытия дополнительных расходов, вызванных решениями органов власти другого уровня.

Похожие работы

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

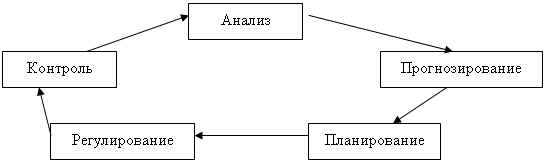

... . Условная последовательность осуществления управленческих действия осуществления управленческих действий отражена на рис. 1.2. Рис. 1.2. Последовательность этапов процесса управления[3] По экономическому содержанию источники доходов бюджета можно классифицировать следующим образом: - от хозяйственных субъектов; - от государственного имущества и угодий; - от государственной ...

... юридических лиц), от продажи бывших в употреблении товаров, отходов и лома. Объектом исследования курсовой работы являются неналоговые доходы бюджетов Республики Беларусь за последние пять лет. Целью курсовой работы является рассмотрение роли и особенностей неналоговых доходов Республики Беларусь при переходе к рыночной экономике. Поэтому задачами данной работы являются: 1. рассмотрение видов ...

0 комментариев