Навигация

Экономическое содержание и принципы организации доходов бюджета

20439

знаков

2

таблицы

4

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Доходы бюджета, их экономические содержание и назначение

2. Классификация доходов бюджета

3. Функциональное назначение и характеристика налоговых и неналоговых доходов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Под государственным бюджетом понимаются специфические денежные отношения, складывающиеся у государства с физическими и юридическими лицами по поводу перераспределения национального дохода и частично национального богатства, в связи с образованием и использованием главного централизованного бюджетного фонда страны, предназначенного для финансирования экономики, социально-культурных мероприятий, нужд обороны и государственного управления.

К основным принципам функционирования бюджетной системы относятся: единство бюджетной системы; разграничение доходов и расходов между уровнями бюджетной системы; самостоятельность бюджетов; полнота отражения доходов и расходов бюджетов, а также государственных внебюджетных фондов; сбалансированность бюджетов; эффективность и экономность использования бюджетных средств; общее или совокупное покрытие расходов бюджетов; гласность; достоверность бюджета; адресность и целевой характер использования бюджетных средств.

Одним из нормативных актов, регулирующих учет и систематизацию информации о состоянии бюджета, является бюджетная классификация. Бюджетная классификация представляет собой группировку доходов и расходов, источников финансирования дефицитов бюджетов и используется для составления и исполнения бюджетов, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы.

Целью контрольной работы является изучение экономического содержания и принципов организации доходов бюджета.

Задачами курсовой работы является изучение доходов бюджета, их экономического содержания и назначения; классификации доходов бюджета; функционального назначения и характеристики налоговых и неналоговых доходов бюджета.

1. Доходы бюджета, их экономические содержание и назначение

Под доходами бюджета понимаются экономические отношения, складывающиеся у государства с хозяйствующими субъектами и физическими лицами в связи с формированием бюджетного фонда страны.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов власти.[1]

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на очередной финансовый год, законом субъекта РФ о бюджете на очередной финансовый год.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Денежные средства считаются зачисленными в доход соответствующего бюджета или бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению денежных средств на счет органа, исполняющего бюджет или бюджет государственного внебюджетного фонда.

В состав доходов бюджетов включаются налоговые и неналоговые доходы, а также безвозмездные перечисления. Обособленно в составе доходов бюджета учитываются доходы целевых бюджетных фондов (рис. 1.1).

Рис. 1.1. Состав доходов бюджетов[2]

Закон о бюджете, будучи одним из важнейших законов, определяющим многие параметры развития страны на предстоящий год и среднесрочную перспективу, представляет собой юридически оформленную роспись государственных доходов и расходов. Доходы бюджета выражают экономические отношения, возникающие у государства с субъектами воспроизводства в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения, а материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд.

С помощью доходов осуществляется процесс формирования бюджетных ресурсов, тогда как расходы опосредствуют процесс их использования. Управление бюджетными ресурсами, сосредоточение их на ключевых направлениях экономического и социального развития страны позволяет реализовать финансовую политику на всей территории страны.

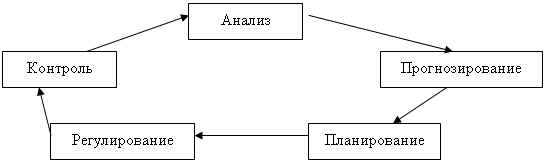

Вне зависимости от уровня и направления воздействия процесс управления любой системой может быть разделен на отдельные этапы, представленные и характеризуемые определенным видом управленческой деятельности. Условная последовательность осуществления управленческих действия осуществления управленческих действий отражена на рис. 1.2.

Рис. 1.2. Последовательность этапов процесса управления[3]

По экономическому содержанию источники доходов бюджета можно классифицировать следующим образом:

- от хозяйственных субъектов;

- от государственного имущества и угодий;

- от государственной внешнеэкономической и другой деятельности;

- от личных доходов граждан и временно свободных денежных средств предприятий всех форм собственности.

Источником доходов бюджета от хозяйствующих субъектов могут служить части валового внутреннего продукта – прибыль и заработная плата, являющиеся налогообразующей базой для исчисления ряда доходов бюджета.

Похожие работы

... происходит главным образом посредством налогов и представляет собой один из главных видов государственной экономической политики. Непосредственную деятельность государства по сбору налогов для формирования доходов государственного бюджета принято называть фискальной политикой. В отечественной науке и практике принято вместо термина фискальная, пользоваться термином финансовая политика, который ...

... к финансовым трудностям в связи с исчерпанием ресурсов государственной собственности, подлежащей приватизации. По этим причинам, согласно методологии Международного валютного фонда, поступления от приватизации относятся не к доходам бюджета, а к источникам финансирования бюджетного дефицита. Дальнейшее снижение удельного веса пяти основных налогов в бюджете на 1995 г. связано также и с тем, что ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

0 комментариев