Виды налогов и их характеристика

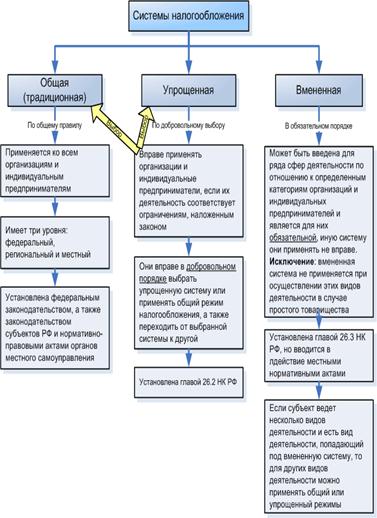

Режимы налогообложения, существующие в России для субъектов малого предпринимательства

Организационно-экономическая характеристика ООО «Уют»

Организация бухгалтерского и налогового учета на предприятии

Организация труда на предприятии

Анализ имущественного и финансового положения предприятия

Налогообложение предприятия ООО «Уют»

Анализ налогообложения предприятия по налогу на прибыль организации

Анализ налогообложения предприятия единым социальным налогом

Анализ налогообложения предприятия налогом на имущество организаций

Анализ налогообложения предприятия налогом на землю

Методы совершенствования налоговой системы РФ

Навигация

Организация труда на предприятии

Налогообложение предприятий малого бизнеса

141475

знаков

8

таблиц

0

изображений

2.3 Организация труда на предприятии

Для того чтобы предприятие функционировало и приносило прибыль, оно должно эффективно использовать трудовые ресурсы и средства труда.

Рабочая сила занимает центральное место в производственной деятельности и является одной из составляющих производственных ресурсов. Только рабочая сила, живой труд создает прибавочную стоимость. Именно это обстоятельство предопределяет отношение к рациональному использованию трудовых ресурсов, так как без людей, без коллектива и без нужных людей ни одна организация не может достичь своих целей.

Требуемое количество человек для успешного функционирования предприятия можно представить в виде таблицы 1.

Таблица 1-Структура персонала предприятия, человек

| Должность | 2005 год | 2006 год | 2007 год | |

| Ген. директор | 1 | 1 | 1 | |

| Исполнительный директор | 1 | 1 | 1 | |

| Гл. бухгалтер | 1 | 1 | 1 | |

| Бухгалтер | 2 | 2 | 3 | |

| Кассир | 2 | 2 | 2 | |

| Зав. складом | 1 | 1 | 1 | |

| Продавец автозапчастей | 3 | 3 | 4 | |

| Продавец продовольственных товаров | - | - | 5 | |

Трудовой коллектив предприятия составляют российские граждане, участвующие своим трудом в его деятельности на основании трудового договора.

Трудовой коллектив комплектуется в соответствии со штатным расписанием.

На предприятии установлен восьми часовой рабочий день, с обедом один час при пятидневной рабочей неделе. Оплата труда повременная

Генерального директор без доверенности действует от имени предприятия и представляет его интересы во всех отечественных и иностранных учреждениях, включая судебные, предприятиях, фирмах, организациях, распоряжаться имуществом и денежными средствами предприятия для достижения целей, нанимает и увольняет рабочих и служащих предприятия в соответствии с трудовым законодательством, применять к ним предусмотренные законом меры дисциплинарного и экономического воздействия, издает приказы и дает указания, обязательные для всех рабочих и служащих предприятия, подписывает в качестве первого распорядителя кредитов все финансовые документы, открывает в банке расчетные и другие счета, заключат от имени предприятия сделки, выдает доверенности, утверждает должностные и нормативно-технические инструкции, инструкции по вопросам техники безопасности, противопожарной безопасности и т.п., определяет состав и предел сведений, составляющих коммерческую и иную тайну предприятия, определяет порядок ее защиты, осуществлять иные полномочия, предусмотренные законодательством и Уставом. Генеральный директор осуществляет руководство всей деятельностью предприятия, координирует работу подразделений предприятия по выполнению планов, своевременному выполнению договоров, заключенных предприятием, и т.п., обеспечивает рентабельность работы предприятия, принимает необходимые меры по снижению себестоимости продукции по сравнению с себестоимостью на конкурирующих предприятиях, внедряет самое эффективное оборудование и технологии, обеспечивает своевременное выполнение всех обязанностей перед государством, установленных законодательством РФ и выполняет другие обязанности, в соответствии с его трудовым договором.

Исполнительный директор организует работу на предприятии по кругу вопросов, входящих в его функциональные обязанности, обеспечивает насыщение предприятия товарами в соответствии с утвержденным ассортиментным перечнем и потребительским спросом, участвует в составлении заказов и договоров на поставку товаров, контролирует их исполнение, информирует директора об имеющихся недостатках в работе предприятия, принимаемых мерах по их ликвидации, обеспечивает доведение до сведения работников и исполнение ими распоряжений и приказов администрации предприятия.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств. Непосредственно на главного бухгалтера возлагаются обязанности:

определение направлений (по согласованию с директором) и принятие решений о расходовании средств с рублевых и валютных счетов организации, а также учет других операций по счетам в кредитных организациях;

принятие решений (по согласованию с директором) о привлечении заемных средств и своевременное погашение задолженности по ним, отражение финансовых операций в бухгалтерском учете;

составление достоверной бухгалтерской и налоговой отчетности на основе первичных документов и бухгалтерских записей, предоставление ее в установленные сроки соответствующим органам;

осуществление экономического анализа хозяйственно-финансовой деятельности объединения, предприятия, организации, учреждения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов. Документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитные и расчетные обязательства подписываются руководителем организации и главным бухгалтером или лицами, ими на то уполномоченными. Предоставление права подписания документов этим лицам должно быть оформлено приказом по организации. Указанные выше документы без подписи главного бухгалтера или лиц, им на то уполномоченных, считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии организации. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полному ответственности за последствия осуществления таких операций.

Бухгалтер относится к категории специалистов предприятия и непосредственно подчиняется главному бухгалтеру. Назначение на должность и освобождение от должности бухгалтера производится приказом генерального директора по представлению главного бухгалтера. В его обязанности входит осуществление приема и контроля первичной документации по соответствующим участкам бухгалтерского учета, учет товарно-материальных ценностей, реализации продукции, порядок оформления операций и организацию документооборота по участкам учета, определяемых главным бухгалтером предприятия осуществлять все правила расчета с дебиторами и кредиторами, отражение в бухгалтерском учете операций, связанных с движением денежных средств и товарно-материальных ценностей, своевременная подготовка данных по участкам бухгалтерского учета для составления отчетности.

Заведующий складом должен руководить работой склада и обеспечивать сохранность вверенных ему товарно-материальных ценностей.

Кассир занимается получением и выдачей денежных средств, обеспечивает сохранность денежных средств, составляет кассовые отчеты и др. операции по поручению гл. бухгалтера.

Продавец обязан уметь осуществлять выкладку товаров и соблюдать правила товарного соседства, знать условия реализации и сроки годности товаров, предоставлять покупателям необходимую и достоверную информацию о товарах, обеспечивающих возможность их правильного выбора, а также об их качестве, потребительских свойствах, о соблюдении требований безопасности при применении этих товаров, обеспечивать своевременное и качественное обслуживание покупателей.

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев